集成灶決戰北上廣_風聞

洞见新研社-洞见新研社官方账号-专注商业与科技,在没人思考的地方,再深思五分钟。2022-05-16 20:40

作者 | 辰紋

來源 | 洞見新研社

都2022年了,沒有哪個家電品類能像集成灶一樣,到現在還能保持兩位數的增長。

都2022年了,沒有哪個家電品類能像集成灶一樣,到現在還能保持兩位數的增長。

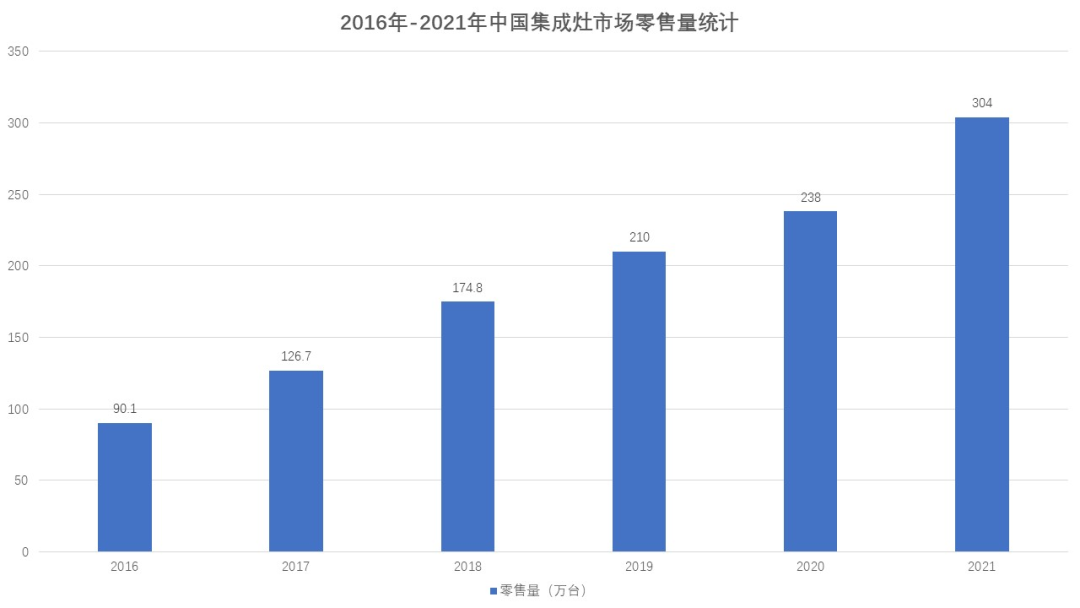

根據奧維雲網數據顯示,2021年集成灶零售市場規模達304萬台,銷售額256億,零售量同比增長28%,零售額同比上漲41%。在此之前,集成灶已經保持高位增長近十年了。

進入2022年,集成灶的增長勢頭繼續延續,前兩個月,在廚衞、冰洗、黑電、小家電等多個垂直市場全渠道零售額下滑的行業背景下,集成灶仍然取得了25.9%的增長。

與之對應的是傳統廚電的整體低迷,同樣是奧維雲網的數據,今年第一季度傳統廚電(油煙機、燃氣灶、消毒櫃)銷售額96.2億元,同比下滑7.0%。

數據來源:奧維雲網 製圖:洞見新研社

數據來源:奧維雲網 製圖:洞見新研社

既然是廚電,必然避不開老闆與方太。

集成灶的詭譎在於,品類起始發展了近二十年,老闆和方太這兩大廚電巨頭幾乎以“袖手旁觀”的姿態看着他人宴賓客,起高樓。

方太雖然在2019年發佈了集成烹飪中心“新物種”,但並沒有真正在集成灶上發力,老闆的動作更晚,直到今年3月才發佈第一款集成灶產品,正式入局。

在此之前,將集成灶品類攪得風生水起的是以火星人、浙江美大、帥豐電器、億田智能為代表的“專業選手”,伴隨着集成灶市場的發展,這些企業也獲得了同步成長。

其中,浙江美大2012年就上市了,帥豐電器、億田智能和火星人這3家企業也都在2020年登陸A股。

從趨勢上來看,集成灶在未來依然會保持快速發展的向上態勢,還有大量紅利等待釋放。有預測數據顯示,到2023年,集成灶銷量將達到411萬台,佔到油煙機銷量的76.8%,並在銷售額上首次實現超越。

我們可以大膽判斷,集成灶的競爭將不僅僅侷限在專業小強們的內部拼殺,未來或將擴大到不同陣營間的對峙,其中既有上文提到的老闆、方太這樣的傳統廚電巨頭,也有像美的、海爾這樣的綜合家電企業,甚至還有小米、樂視這類跨界而來的互聯網公司。

二十年沉浮,集成灶迎來認知拐點

集成灶的誕生髮生在美大董事長夏志生的第三次創業中。

2000年前後,浙江海寧人夏志生萌生了再次創業的想法,其靈感來自於炒菜做飯時難以驅散的油煙。

夏志生是個“護妻狂魔”,又是一個孝子,為了讓她母親和老婆從從油煙中“解放”出來,一直想着發明一個能提高吸油煙率的產品。在此之前,夏志生經歷了熱電鍍和太陽能製造兩次創業。

1999年開始研發,2003年第一台集成灶問世,此時夏志生已經62歲了。

初代集成灶的鍋架是凹進去的,鍋放在凹陷的鍋架裏面,油煙在鍋的邊沿被吸走,通過近距離的吸附達到抽走油煙的效果,由於整體結構像口井,因而這代集成灶也被稱為深井式集成灶。

與傳統燃氣灶+抽油煙機的組合相比,深井式集成灶的油煙吸淨率達到驚人的99%,但由於灶面採用下凹設計,結構封閉,也存在諸如清洗困難、鍋具受限制、燃氣燃燒不充分等非常明顯的缺陷。

初代集成灶缺點雖多,可中國人更加厭惡油煙痛點,夏志生髮明瞭如此“神器”,很快被其他廠商仿製,由於缺少強制性產品標準和市場監管,以致於在集成灶問世後的幾年時間內大量作坊式企業野蠻生長。

當時科技部去夏志生的美大調研,看過集成灶後,有領導給出了一句很經典的評語“科技超前,法律滯後”。

魚龍混雜的產品終究登不上大雅之堂,因而集成灶一開始對準的就是監管薄弱的五環外低線市場,在傳統廚電的夾縫中打打“擦邊球”,在很長一段時間內都被行業歸類為“邊緣產品”。

集成灶的第一次認知拐點來自於2010年嵊州廚具協會發布的《集成灶產品行業聯盟標準》,隨後首個國標在2年後出台,至此,集成灶行業這才迎來了規範化生產和供給端的出清,一大批家庭作坊式企業要麼就此退出市場,要麼跟隨着行業一起升級轉型。

美大栽樹,眾人乘涼。

這個階段,億田、帥豐、普田、森歌等品牌快速崛起,億田和帥豐甚至將廣告都打上了央視,品牌效應擴大的同時,集成灶經銷網絡也在廣袤的三四線市場快速生長着,不同於傳統廚電的代理制經銷體系,集成灶的經銷體系基本由廠家直接對接市縣級經銷商,在這套體系下,品牌距離市場更近,經銷商對品牌的粘性更強。

有了市場,有了渠道,集成灶接下來該解決產品的問題了,之前提到初代集成灶由於設計的原因,解決了油煙排放的痛點,但同時又產生了新的痛點,“拆東牆,補西牆”的做法在用户體驗上總感覺怪怪的。

於是,集成灶廠商們進行了孜孜不倦的集體創新。

從初代深井環吸式產品,集成灶後來又經歷了側吸式下排式和側吸模塊式兩次進化,在保證高吸淨率的基礎上,集成灶逐步解決了拆洗困難、安全隱患等問題。

2015年,火星人發佈了業內首款蒸箱款集成灶X2Z,率先完成了行業功能集成化的“試水”,此後就像打開了潘多拉的魔盒一樣,烤箱款、蒸烤一體款、蒸烤獨立款、蒸烤炸一體款等不同功能組合的集成灶產品接踵而來,近兩年,集成灶進一步擴展,還將水槽、洗碗機等產品也囊入了自己的集成範疇。

很明顯,現在的集成灶已不僅僅是簡單的功能疊加,而是通過智能化的複合功能進行廚房生態的集成,集成灶重新定義產品的同時,也在廚電大賽道中淌出了一條屬於自己的路。

產品力提升了,如何讓更多的消費者知道,賣出更多的貨,僅靠線下的人海戰術效率太低,這個階段,集成灶廠商們將目光投向了線上電商,營銷重點則瞄準短視頻、直播、新媒體等風口,集成灶在用户心中的認知又上了一個新的台階:原來現在的廚電已經變成這個樣子了。

對照着手機剛被髮明時被稱為移動電話,電話當初被稱為“説話的電報”,汽車最初叫做“無馬牽引的馬車”……這些新事物出現之初,很多人都只認為是一種功能性的升級,而忽視了它們革命性進步的本質。

這與集成灶現在的處境極為相似,主流的觀點認為它是在“灶”的基礎上的功能升級,可在廚電集成化消費的趨勢之下,集成灶或許就是未來廚房的樣子。

老闆方太入局,集成灶戰事升級

集成灶雖然由美大董事長夏志生髮明的,但美大並沒有因為是行業的開創者而始終佔據市場高位,相反,在長時間的拉鋸競爭中,美大過於求穩的經營策略留下了大量空間讓後來者快步趕上。

2010年,美大成立10年後,美大當前最大的競爭對手火星人蹣跚着起步,此時的美大坐擁全國最大的集成灶經銷網絡。

雙方的分野從2012年開始,美大成功登陸A股,繼續鞏固維繫線下銷售體系,坐實集成灶行業老大的位置,一時風光無兩;而火星人則瞄準電商的風口,在行業內開始線上渠道的探索,張開雙手與互聯網擁抱。

此時的火星人幾乎完美踏中了電商發展的每一個節點。

以天貓、京東旗艦店為基本盤,淘寶直通車、雙十一大促、微博、百度搜索等引流手段輪番上陣;社交電商、內容電商出現後,火星人又快速整合小紅書、今日頭條、抖音的流量資源,通過持續的內容互動、多維度的流量營銷矩陣,在線上構建起完善的營銷體系以及足夠深的品牌護城河。

線上銷量的累積和口碑效應的發酵,又有效帶動了線下經銷商的銷售業績。

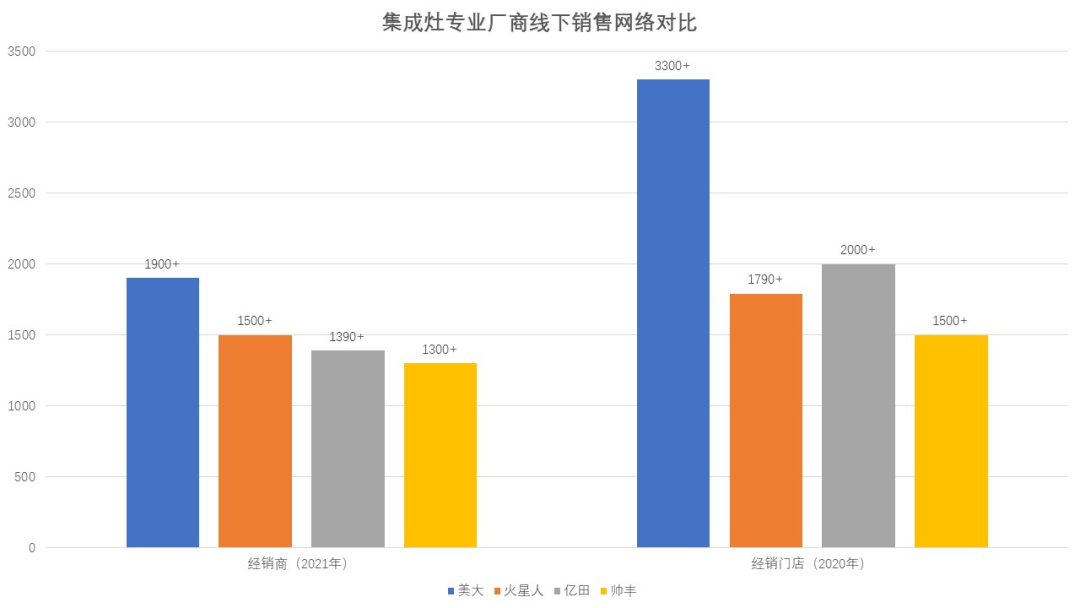

與火星人進行業務往來的單家經銷商銷售收入由2017年的 71.99 萬元上升到2019年的100.75萬元。在標杆店的示範下,火星人的線下經銷商數量由2017年的844家增長至2021年的1500家。

數據來源:華泰證券 製圖:洞見新研社

數據來源:華泰證券 製圖:洞見新研社

在線下經銷商規模上,美大依然佔據着不小的優勢,但在營銷效能與市場份額上,美大漸漸落在了下風。

據奧維雲網統計,2021年1-11月,火星人的線上渠道市佔率為23.49%,較去年同期提升4.54pct,連續多年排名第一;同期,火星人的線下渠道市佔率為21.32%,較去年同期提升6.88pct,首次超越浙江美大,成為線下第一名。

反觀美大,線上市佔率為8.31%,僅提升0.41pct;而傳統強勢的線下市佔率,卻下滑4.75pct到14.88%,此消彼長之下,美大與火星人的“分歧”也越來越大,體現在資本市場則是雙方估/市值的巨大鴻溝。

2020年12月31日,火星人登陸A股市場,火星人上市前,有機構拿美大的估值作為參照,認為美大是行業頭部的基石,此前上市的集成灶企業帥豐電器和億田智能的市值當時都只有美大的1/3左右,因而作為後來者,火星人的估值不會高過美大。

然而市場卻給出了截然不同的答案。

火星人上市當天就超越了美大,收盤時總市值接近200億元,其後一段時間內,火星人股價繼續走高,總市值最高接近290億元,幾乎以碾壓的方式將美大壓在身下,直到現在,火星人與美大的市值之比仍保持在2:1左右。

雙方市值出現分化的原因在於市場對未來預期的判斷,繼而用腳投了票。

2018年-2020年,火星人淨利潤年複合增速高達72.89%,億田智能次之為37.65%;美大與帥豐淨利潤複合增速分別只有19.96%與13.72%。

美大與帥豐更多依靠行業發展的紅利來實現自我增長,火星人和億田智能不同,他們的增長來自於產品、營銷、渠道等多維度的共同發力,其增長驅動力更多來自於企業內部。

始終堅持“第一品類”+“第一渠道”的打法,讓美大維持了業績的勉強增長,也逐漸喪失了放大品類和品牌效應,與後起品牌拉開差距的最佳時機。

這裏有個小插曲,美大創始人夏志生於2017年退休後,其兒子夏鼎和女兒夏蘭分別在僅擔任兩年半和半年的董事長、總經理職務後相繼遞交了書面辭職報告,2020年79歲的夏志生不得不重新出山掌舵美大,直至現在仍未退位。

集成灶發展到現在,行業中最大的問題是專業廠商們大而不強。即便是美大、火星人、億田、帥豐這四家企業能夠進入資本市場,但在體量與規模上與百億級的老闆、方太這兩個傳統廚電巨頭相比還是小了很多,與千億級的美的、海爾這類綜合家電廠商更是不在一個量級。

有數據為證,截至2021 年,300多家的集成灶專業品牌(以集成灶為主業)中,年營收10億及以上的企業僅3家,5-10億的企業5家左右,而絕大部分企業的營收在1億及以下。

因而,相比起集成灶專業廠商的“內鬥”,外部勢力的“入侵”對行業的影響明顯更大一些,特別是老闆、方太這兩個廚電巨頭的入局,讓集成灶的未來又多了幾道變數。

2021中國家電流通大會上,老闆電器副總裁何亞東專門針對集成灶放了三個大炮:

一是從企業角度,他認為目前做集成灶的都是小企業,規模小,“請不起大牌技術人員”;

二是從產品角度,稱目前集成灶功能不夠,是“很不成熟的產品,每個產品都不夠完善”;

三是從市場角度,何亞東認為集成灶的優點是解決人口多、房間小的問題,只適合小户型,因不符合中國國情缺乏市場潛力。

上述説法不出意外的遭到眾多集成灶廠商的反懟,而從老闆電器的後續佈局來看,何亞東的炮轟“醉翁之意不在酒”,用略微誇張的方式和情緒化的表達公開點出集成灶行業的種種不足,其背後是為老闆電器進軍集成灶做輿論鋪墊,為“重新定義”集成灶造勢。

成為廚房C位,一線市場與工程渠道成決勝關鍵

迴歸到集成灶產品本身,雖然近5年行業都保持着兩位數的增長,但它在整個大廚電賽道中的佔比還是偏低。

奧維雲網數據顯示,在C端零售市場,2021年油煙機、集成灶銷量分別為2156萬台、304萬台,集成灶的銷量佔比12.36%。如果再考慮工程渠道,油煙機的年出貨量在450萬台上下,而集成灶在工程渠道尚未實現突破,所以集成灶的全渠道銷量佔比僅10%出頭。

因而集成灶的戰線不光存在於各類玩家間的市場份額之爭,還存在於與傳統套系化廚電的品類之爭,此時又回到了集成灶誕生的原點——解決廚房痛點。

夏志生髮明集成灶的初衷是將油煙從廚房中趕出去,那時煙機的吸淨率是廚房的核心痛點,然而經過近20年的發展,煙機單品的控煙能力已不可同日而語,此時廚房的痛點有了新的變化。

當前廚房最潮流的打開方式是怎樣的?

美好的一天從早餐開始,切上一片面包放進麪包機,打上一個雞蛋放進蒸箱,然後有條不紊的煎培根,煮牛奶……幾分鐘後,一份有着牛奶麥片、培根雞蛋還有水果的精緻早餐就能在朋友圈、小紅書甚至抖音中看到了。

當廚房在烹飪的原始功能之上還加入了分享、社交等多方面的訴求時,廚房此時變成了一個展示態度和生活方式的窗口,一旦考慮到它的社交屬性,顏值就顯得格外重要了。

這裏的顏值包括兩個方面,一是廚電產品的外觀,一是烹飪菜品的菜色品相,前者對應廚電產品的設計,後者對應用户的烹飪技巧與廚電產品的功能。

很可惜,集成灶在這兩方面都不如套系化的廚電單品能打。

首先在外觀顏值上,集成灶基本都是一種配色,由於集結了蒸、炸、烤等多種功能,因而其對空間聯動性有一定的要求,從而容易造成廚房整體設計的不統一。

廚電單品不同,無論是煙機還是灶具,或是蒸箱、烤箱這類廚電產品,在型號、顏色、擺放的位置等方面都可以靈活選擇,用户可以根據家裏裝修的風格,搭配出個性化的廚電單品組合。

其次在功能上,集成灶模塊化的設計能滿足烹飪菜品多樣化的需求,但由於集成灶的聯動空間有限,與專業廚電產品相比,很多擴展功能被閹割,僅侷限於“能用”,當用户對菜品的口味也提出了更高的要求時,集成灶難以勝任,還是得迴歸專業工具。

從今年3月紅星美凱龍公佈的銷售數據中也可以窺視出行業存在的這一特徵。

廚房電器在所有品類中的銷售額佔比為24.1%,而集成灶為8.9%,廚房電器的客單價為13782元,而集成灶為11692元,這一數據某種程度上也反映了分體套系與集成灶在定位上的差異,套系化產品至少在短期內更受高端用户的青睞。

資料來源:錦坤品牌營銷 製表:洞見新研社

資料來源:錦坤品牌營銷 製表:洞見新研社

中國五金製品協會吸油煙機分會副秘書長張曉鍾也認為集成灶和套系化產品各有優劣,集成灶有空間集成的優勢,但也受家庭廚房面積、是否有安裝空間等客觀要素限制,這將對其大規模普及形成阻礙。

破局點在哪?

集成灶的安裝既然受到到諸多限制,那麼換個思維,從精裝房入手以前裝的方式進行滲透,問題不就迎刃而解了嗎?

追尋着廚電流量的變遷歷程,2000年代國美、蘇寧為代表的KA渠道是無可爭議的主流;2012年起,電商渠道快速增長;2018年起精裝修渠道佔比快速提升。

以老闆電器為例,2012-2017年電商高速發展時期,電商渠道營收從2012年10%上升到2017年31%;2018年起精裝修渠道抬頭後,精裝修營收從2017年8%上升到2020年25%。

這是完全可以拿來照抄的成功案例,因為迄今為止,集成灶在工程渠道上的滲透幾乎為零,這對於像火星人、美大這類專業集成灶廠商而言是一個巨大的挑戰,從老闆方太的封鎖中突圍,其中的關鍵又在於對一線市場的爭奪。

上文有提到,由於歷史原因,集成灶品牌不得不採用“農村包圍城市”的發展路線,三四線城市是其優勢地盤,而在傳統廚電領域走高端路線的老闆方太的基本盤則在一二線市場,如今兩方勢力在集成灶賽道中相遇,由於老闆方太有品牌背書,即便佈局集成灶時間不長,但也很容易在用户心中建立品牌認知。

另外一面,從低線市場向高線市場滲透對於專業集成灶廠商而言是一把雙刃劍,如果成功,可以在商業史上寫上一段“以小勝大”的傳奇;如果失敗,美大們失去的不僅僅是集成灶行業的壯麗未來,之前好不容易累積起來的品牌高牆也或將被後來者踐踏毀倒。

結語

集成灶發到今天形成一個具有大好前景的單獨賽道,很大程度上要歸結為創新,如今處於行業發展的十字路口,集成灶的破局點仍將是創新。

此時我們需要將“創新”進行更加細緻的拆解,著名政治經濟學家熊彼特認為,所謂創新並不僅僅是指生產出一個新產品,而是要建立一種新的“生產函數”,即生產要素的重新組合,分別對應着產品創新、技術創新、制度創新等形式。

對應着創新的內涵,集成灶之前的創新我們可以將其歸類為產品創新和技術創新,當集成灶的競爭變得複雜,渠道變化,市場遷移……此時,對於參與競爭的各方而言,商業模式、運營打法、管理體系的適時而變就顯得格外重要了。