中國車企「造芯」有未來嗎?_風聞

芯世相-芯世相官方账号-芯片电子元器件IC半导体分销教科书式必读公众号2022-05-17 13:29

“汽車主機廠如果選擇完全自研芯片,我認為大部分會以失敗告終。”多位產業界人士説道:“即便汽車主機廠將芯片團隊拆分,獨立發展,成功的概率也不高。”

與車企對造芯高漲的熱情,以及資本的追捧截然不同,芯片圈老炮們似乎並不看好汽車主機廠自研芯片。

過去幾年間,前有特斯拉、蔚來、小鵬等新勢力,後有大眾、現代、吉利等眾多傳統車企,紛紛對外宣佈了自研芯片的計劃,試圖打破傳統汽車芯片束縛、滿足差異化的需求,提升競爭力。加之眼下缺芯大潮愈演愈烈,自研芯片好像成為了車企掌握芯片話語權的重要途徑。

從上述角度來看,車企有足夠多的理由踏上自研芯片的道路,但不少業內人士還是不看好。

畢竟,「造芯」從來就不是一件簡單的事情。

新造車激進,攻克高性能AI芯片

以特斯拉代表的造車新勢力,在自研芯片時幾乎優先選擇了自動駕駛所需的高性能AI芯片,它們的目標更傾向於提供差異化體驗,但這是一種大膽的做法。

“造車新勢力的風格整體都比較激進。他們激進的風格此前得到了一些資本和市場的認可,因此,他們開始就敢挑戰難度很高的高性能AI芯片也可以理解。”汽車產業鏈上游的資深人士辛石認為。

芯馳科技副總裁徐超從造車新勢力的價值取向來解析,“這與造車新勢力產品未來演進的路徑有關,在自動駕駛領域,他們有更多創新的空間,這種價值取向讓他們選擇了自研自動駕駛功能相關的芯片。並且,由於自動駕駛和算法密切相關,通過自研芯片可以將自身積累的數據和算法更優化的實現,比採用通用芯片更有優勢和壁壘。”

辛石説,“汽車廠商也希望避免PC產業整機廠都淪為Intel和微軟打工仔的情況在汽車行業再次上演。整機廠自己做芯片和算法,可以保障供應鏈穩定及定價權,且能夠推出各自特點的產品”

差異化有多重要?汽車工業已經有百年曆史,如今電動化和智能化的浪潮不可阻擋。在新的趨勢下,智能體驗已成為年輕人購買新能源汽車的重要決策因素,也成為了各大造車玩家在激烈競爭中突圍的關鍵路徑。

但現有的汽車產業鏈會在一定程度上限制汽車行業朝着更智能的方向發展。比如,按照傳統的方式,汽車主機廠的中控台屏幕只能根據Tier1提供的方案,屏幕的尺寸和分辨率可選的種類非常少,很難做出差異化。

智能座艙以及自動駕駛功能是差異化的重要體現,自動駕駛又與數據和算法密切相關,這都是汽車主機廠獨特的優勢,很難毫無保留地與芯片公司分享。

“系統廠商越來越不願意將自己獨特的需求和對應用場景的理解直接分享給傳統芯片設計公司,而是通過各種形式形成自研芯片,並結合系統和軟件打造專屬生態,這是我看到的一個趨勢。“EDA行業的姚燁説。

章三指出,“特斯拉是一個特例,不能以特例作為行業發展趨勢。特斯拉在新能源汽車市場銷量第一,其產品溢價能力,市場營銷能力,還有在芯片領域的儲備,這些都是其它造車新勢力還不具備的能力。特斯拉摸着石頭過河,其它造車新勢力摸着特斯拉過河,風險完全不一樣。”

傳統車企求穩,力保MCU供應鏈安全

相比造車新勢力,傳統車企在自研芯片的路徑會更加保守,比如選擇了這一輪缺芯最嚴重的MCU,雖然相比高性能的自動駕駛芯片難度更低,但市場上已經有足夠多可供選擇的MCU,車企能否全面應用在自家產品中,影響着傳統車企造芯的成敗。

芯謀汽車分析師指出,“造車新勢力的產品多為新能源汽車和混動汽車,傳統車企則兼具內燃機與新能源汽車。產品佈局導致傳統車企短期勢必要更傾向於同時保障兩類不同動力類型的產品供應鏈都安全。”

“相比其他芯片,MCU就像是大腦,替換的週期長、投入高。”王經理説,“這一輪的汽車缺芯最嚴重的就是MCU,雖然單價不高,但對整車而言必不可少。”

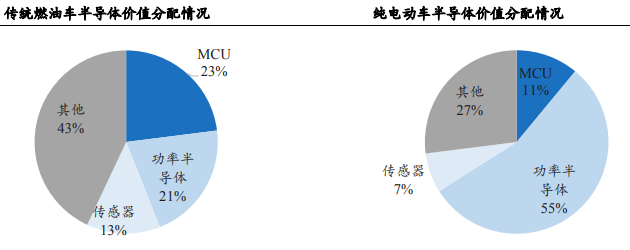

市場數據很好地解釋了傳統車企自研MCU是一個更好的選擇。Strategy Analytics數據顯示,在傳統燃油車中,MCU價值佔比最高,達到23%,在純電動車型中,MCU的價值佔比排名第二,為11%。

資料來源:Strategy Analytics、國海證券研究所

資料來源:Strategy Analytics、國海證券研究所

當然,MCU也分為中高低端**。**王經理解釋,“中低端車規MCU對算力和先進工藝的要求相對沒那麼高,可以覆蓋的場景也更加廣泛。高端MCU不僅技術要求更高,相對而言也更加專用。車企自研的SoC芯片價值更高。“

章三認為,“市場上有很多MCU可供選擇,在現有產品中替換中高端MCU的成本也比較高,傳統車企自研的MCU預計比較難大規模應用在自家產品中。”

失敗者可能是大多數

儘管造車新勢力和傳統車企對於造芯的不同需求催生了兩種完全不同的打法,但兩者面臨的挑戰卻相差無幾。

“任何一個市場剛開始肯定是百花齊放,最後剩下的只會是少數幾家。即便能夠預測到這個結果,依舊阻擋不了汽車主機廠進入這個市場。”辛石指出,“隨着主機廠開始自研芯片,汽車產業鏈的格局也在變化。”

汽車主機廠自研芯片最大的優勢**在於對應用場景的瞭解,芯片從設計到驗證的流程更快****。**汽車主機廠自研芯片的劣勢也非常明顯。

人才的因素

由於整個汽車芯片行業人才的缺乏,能夠招到合適的人才,並且在汽車公司的體系下設計出合適的芯片本身就是挑戰。

“相比於設計出合適的芯片,保證芯片在整個生命週期內持續穩定的運行是車企自研芯片更大的挑戰。”王經理説:“做芯片不是一蹴而就的,這種經驗要靠時間積累和應用打磨,即便主機廠在車用芯片的工況和整車系統的測試標準方面有足夠已經有認證供應商芯片的經驗權威,但真正自己設計一款芯片去驗證自研量產一款符合車用高可靠標準的芯片,對主機廠來説也是新的挑戰還有很長的路要走。”

徐超進一步表示,“在全球範圍內有成功設計並量產汽車芯片的人才本來就不多,要保證芯片的安全可靠,需要在行業裏有十多年甚至數十年的經驗,而經驗的積累,一半都是教訓。”

多位業內人士都表達了這樣的擔憂,一方面全球汽車芯片的人才非常少,如果讓一位芯片軟件(或硬件)工程師去做產品經理,結果肯定不會好。另一方面汽車主機廠可能對芯片行業的認知不深,太過樂觀,就很難定義出符合實際應用需求的芯片,增加自研芯片失敗的概率。

辛石還指出,軟件和生態層面的挑戰比芯片硬件的挑戰更大。這是因為,要發揮自研芯片的硬件性能優勢,必須有更好的軟硬融合。而要開發出一套好用的軟件棧,需要花費的時間遠比設計出一款芯片更久。

資金的因素

車企自研芯片還有一個突出的挑戰,那就是客户單一,如果沒有足夠的出貨量,收回成本就很難,降低整車的芯片成本就更是奢望。

根據每個公司運營效率的不同,一款汽車SoC每年出貨量不到接近百萬以及百萬以上,難以支撐芯片的持續研發投入。2021年全球新能源車企銷量冠軍特斯拉交付93.62萬輛汽車。而國內新勢力銷量前三蔚小理均未突破十萬輛,自身的造血能力有待提高。

**不過,隨着智能汽車的發展,汽車芯片的市場也在快速增長。**英特爾CEO帕特·基辛格(Pat Gelsinger)預測,到2030年,芯片將佔高端汽車物料清單(BOM)的20%以上,比2019年的4%增長5倍。另外,到2030年,汽車芯片的總體市場規模增長將超過一倍,達到1150億美元,約佔整個芯片市場的11%。

基於汽車主機廠自研芯片的優勢和劣勢,章三表示,“我認為在全球有比較好的整車銷量,以及有較強創新能力和資源,並且有一定芯片技術積累和人才的巨無霸車企,才有可能自研芯片成功。”

多位業界專家還指出,“無論造車新勢力還是傳統車企,即便將芯片團隊拆分獨立運營,汽車主機廠自研芯片也很難最終取得成功。出於對技術領先性、價格、系統適配等方面的考慮,拆分出來的團隊依舊很難獲得包括競爭對手在內的其它客户的訂單,難以提升芯片銷量。”

車企芯企合作是當前最優解嗎?

受到自2020年下半年開始芯片供應不足的刺激,汽車芯片在去年上半年出現了明顯供貨不足的現象,甚至導致部分汽車廠商出現因芯片短缺汽車無法下線。

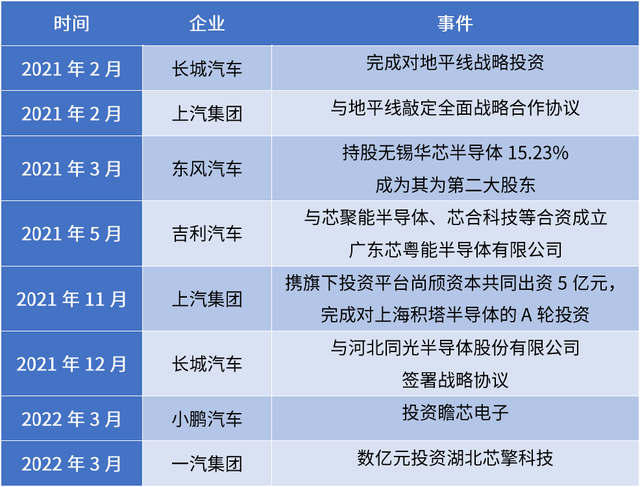

**從2021年年初開始,我國車企開始大規模向芯片行業縱向投資,以佈局自己的汽車芯片供應鏈。**其中,包括北汽、上汽、東風、吉利在內的國內老牌車企,紛紛積極投資芯片企業,其佈局的產品類型覆蓋了碳化硅材料功率器件、自動駕駛芯片、智能座艙芯片等多個領域。

2021年2月,上汽與地平線達成全面戰略合作;2021年3月,東風汽車以持股15.23%的比重成為華芯第二大股東;2021年5月,吉利與芯聚能半導體、芯合科技等公司合作,成立廣東芯粵能半導體有限公司。

**至此,車企與芯片企業聯合造芯的項目逐步推廣。**今年年初,主要面向新能源汽車碳化硅芯片的廣州芯粵能半導體項目進入主體結構施工階段。專注於模擬電路和功率器件製造,將支撐汽車電子等產業發展的積塔半導體被列入2022年上海市重大建設項目清單。今年上半年,地平線基於征程2芯片打造的Horizon Matrix Mono輔助駕駛解決方案,將開始陸續搭載至上汽通用五菱的多款車型。此類行動意味着車企與芯片企業聯合造芯,已由規劃、佈局逐漸走向項目落地。

國內車企造芯進展統計(不完全)

車企跨界同半導體企業展開合作,首先帶來的利好,便是國產車規級芯片獲得了更多上車認證的機會。在2020年及之前,我國車企的芯片供應基本依靠進口,少數海外大廠掌握着車規級芯片的全球供應,其產品標準也決定着全行業對此類產品的標準認可。加上車規級產品更替成本高,車企往往不願意輕易替換既有產品。這也是我國車規級產品上車難的重要原因。而車企與芯片企業的跨界合作,很大程度上為車規級產品上車驗證開了綠燈。

**業內人士認為,投資芯片公司,進行資本合作,可能是現階段車企完善自身芯片供應鏈的最優選擇。**芯謀研究高級分析師張彬磊在接受記者採訪時表示:“上下游合作是歐美汽車產業發展的成功經驗,通過上下游合作,促進產業協同發展,將會使我國建立自主可控且有競爭力的汽車芯片供應鏈事半功倍。”

對於汽車芯片這一進入門檻高、難度大的行業來説,若想“平地起高樓”,靠汽車廠商一己之力在短期內實現芯片“自研”,難度很大。當前全球能夠靠“自研”支持自身汽車生產的企業屈指可數,且無一例外,都在自主研發的道路上摸索了多年。

早在2013年,馬斯克便提出要研發自動駕駛芯片,由於缺乏技術和人才儲備,特斯拉早期只能與Mobileye合作,而其研發的產品並沒有達到預期,只達到了L2級別。從2015年特斯拉重新組建團隊佈局自動駕駛芯片,到2019年特斯拉正式發佈第一款自研的AP芯片Autopilot HW3.0,特斯拉經歷了五年時間。

同樣,國內汽車芯片領域的領軍企業比亞迪半導體,也經歷了相當長的技術培育和上車驗證之路。由此,與產業鏈企業進行縱向資本合作,幾乎是現階段國內車企為完善自身芯片產業鏈供應鏈能夠做出的最優選擇。

無論是何種方式的自研都表明,**在新的汽車行業發展趨勢下,汽車主機廠會和芯片公司之間會有更密切的合作和溝通。**這種變化是否會大幅弱化Tire1的話語權,持正反觀點的都有,關鍵還是在於汽車主機廠自研芯片的成敗,以及Tire1能否積極擁抱變化。

至於結局,業界都預測能夠完全自研成功的公司很少,只是對於最終的成功者,還沒人能準確預測。

本文原發於:芯世相新能源公眾號