鉅子生物另類賬本:研發不足2%與營銷狂花22%,產能飆升425倍_風聞

港湾商业观察-港湾商业观察官方账号-2022-05-17 11:02

《港灣商業觀察》陸永俊

擁有網紅產品的企業中相對常見的一個錯覺就是把短期需求旺盛理解為常態,神奇之物一旦袪魅後,是否仍舊炙手可熱才是關鍵。

最近謀求上市的鉅子生物對於“可復美”的依賴在期內不斷加深,不過其研發投入常年不足2%,更值得思考的是為何71億在手的鉅子生物會選擇謀求上市募資。

研發投入不足2%,“可復美”依賴加深

近期,Giant Biogene Holding Co.Ltd(簡稱:鉅子生物)向港交所遞表,高盛、中金公司擔任聯席保薦人。

成立於2000年的鉅子生物,是一家以基因工程技術、生物醫學材料與組織工程為主導的高新技術企業。鉅子生物旗下主要品牌有可復美、可麗金、可預、可痕、可復平、利妍、欣苷(SKIGIN) 以及參苷。鉅子生物的國內運營主體為西安鉅子生物基因技術股份有限公司。

在財務數據方面,期內鉅子生物的表現可圈可點。招股書顯示,2019年至2021年鉅子生物分別錄得營收9.57億、11.9億、15.52億,同期淨利潤分別錄得5.75億、8.26億、8.28億,經調整淨利潤分別5.75億、6.72億、8.37億,近三年合計盈利20.84億。

不過,鉅子生物的業績對於旗下“可復美”及“可麗金”的依賴極大,且趨勢不斷加大。2019年至2021年,這兩個品牌下的專業皮膚護理產品銷售分別佔總收入的80.6%、82.4%和91.7%。其中,可復美2021年已經貢獻鉅子生物超過50%的營收。

專業皮膚護理產品收益整體高企的另一邊卻是功能性食品及其他業績的逐步下降。確切的説,除了可復美之外的其他專業皮膚護理產品及功能性食品的業績在2021年都出現了下滑。其中功能性食品及其他於2021年錄得4943.4萬,同比大幅下滑58.05%,對於鉅子生物業績的貢獻率也從2020年的9.9%降至2021年的3.2%。

一定程度上,為了擺脱單品依賴,鉅子生物不斷做出了努力,例如鉅子生物先後推出了可預、可痕、可復平、利妍、欣苷(SKIGIN)及參苷6大品牌。然而目前來看,這些品牌的成長及市場接受度似乎都不及預期。

而且,雖然研發投入不斷增加,但如若與收入相比,那麼鉅子生物的研發投入就顯得相當保守。2019-2021年近三年的研發投入顯示,鉅子生物的研發開支分別為1140萬、1338萬和2495萬,分別佔同期總收入的1.2%、1.1%及1.6%。對於一家以基因工程技術、生物醫學材料與組織工程為主導的高新技術企業來説,每年不到2%的研發投入是否會導致後續產品研發力不足值得持續關注。

值得一提的是,相比起研發費用的常年吝嗇與不足。鉅子生物狂砸營銷的氣勢一直很強。2019-2021年,公司銷售及經銷開支分別為9379萬、1.58億、3.46億,佔營收的比例分別為9.8%、13.31%、22.3%。

招股書顯示,鉅子生物銷售及經銷開支主要投向了線上營銷,包括平台營銷費、平台服務費及與新媒體意見領袖合作的相關費用等,僅2021年,線上營銷開支就達到了3.06億元。

(圖片來源:網絡檢索)

(圖片來源:網絡檢索)

此外,鉅子生物令人羨慕的高毛利率也存在不穩定的風險。招股書顯示,2019年至2021年,鉅子生物的整體淨利率分別為60.1%、69.4%和53.3%。鉅子生物亦在招股書中坦言,無法在不產生大量開支的情況下緩解因競爭等問題帶來的產品單價下降造成的盈利影響。如此,鉅子生物能否維持相對高且穩定的毛利率恐怕也是另一個看點。

鉅子生物對於經銷商的依賴也非常大。經銷商銷售收入分別為7.64億、8.6億元、8.63億元,分別佔總收入的79.9%、72.2%和55.6%。前五大客户收入分別佔總收入的58.9%、55.5%和38.7%。前五發客户收入佔比逐年下降的另一面是合作經銷商的倍增。

期內,鉅子生物合作的經銷商分別錄得有299家、374家和406家。一旦有對於經銷商行為的約束條例,一旦出現渠道囤貨、自相蠶食的內部競爭情況,鉅子生物是否能夠採取必要的防範措施呢?對於上述問題,鉅子生物向《港灣商業觀察》表示,“以公司招股書披露信息為準。”

產能擴充425倍,存貨週轉天數激增

對於大部分公司而言,上市就是為了募資。然而,鉅子生物並不缺錢。招股書顯示,截至2021年12月31日,鉅子生物持有的現金和現金等價物超71億元人民幣。對於此次IPO,鉅子生物表示,擬募資5至10億美元。

換句話來説,手握現金71億元的鉅子生物,希望此番上市募資金額在34-68億元人民幣。

對此,香頌資本執行董事沈萌對《港灣商業觀察》表示,“企業上市一般來説有兩個功能,一個是融資,另一個是變現。如果企業不缺錢,企業可以把原來現賬面現金分紅後再融資以補充流動性,另一種企業雖然不缺錢,但上市後股票會值錢,企業的部分股東可能會選擇退出。這些都可能推動企業上市。”

招股書顯示,鉅子生物的募資用途有五。其一,用於招聘強化研發團隊及拓展研發設施,其二,擴展產品組合及生物活性成分有關的生產能力,其三,增強銷售渠道與經銷網絡,其四,提高運用及信息系統,其五,用以補充運營資金及一般公司用途。

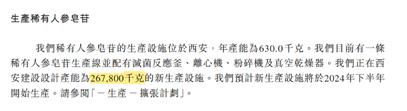

拓展生產能力是非常合理且必要的融資目的,然而拓展什麼、拓展多少卻十分值得關注。以稀有人蔘皂苷為例,目前鉅子生物稀有人蔘皂苷的產能均為630千克,正在西安建設產能為267800千克的新生產設施。換句話説,鉅子生物打算在2021年產能的基礎上將稀有人蔘皂苷擴產約425.07倍。

(圖片來源:招股書)

(圖片來源:招股書)

然而弗若斯特沙利文資料顯示,預計2022年至2027年,中國基於稀有人蔘皂苷技術的功能性食品市場將以16.1%的複合增長率從7.39億元增長至15.61億元。

(圖片來源:招股書)

(圖片來源:招股書)

作為2021年中國第二大基於稀有人生皂苷技術的功能性食品公司,鉅子生物在市場複合增長率不足20%的情況下,產能拓展400多倍。不出意外,在2024年之後,鉅子生物超強的供應能力有可能成為影響市場供需關係的一大因素。超前部署往往可以體現出企業家的遠見,然而過度過量的超前部署會否最終成為企業前行的負擔?

對此,沈萌認為,“對於所處行業的未來發展進行較為積極樂觀的描述本身並不罕見。因為預期無法兑現本身並不代表謊言。雖然對於未來進行預測是企業的自由,但是市場本身也有選擇相信與否的自由。不排除過於樂觀的預測在市場中可能造成一定非預期的調整。”

**“任何未來計劃都可能實現,但問題是如果未來的計劃可能造成整體市場出現供大於求的情況,就有可能造成企業未來收益預期的降低。並進而影響二級市場表現。”**沈萌補充道。

值得注意的是,雖然鉅子生物期內產能利用率不斷加大,但是期內鉅子生物的存貨週轉天數卻出現了快速增加。招股書顯示,鉅子生物2019年至2020年存貨週轉天數分別為106天、115天和142天。如果未來相關市場的發展出現非預期的情況,屆時鉅子生物又將採取何種措施避免存貨減值的風險?對此,值得市場關注。(港灣財經出品)