掐着脖子的無奈!附庸怎敢強嘴?日元狂貶,美國收割!揭秘日本為何放棄匯率的殘忍真相_風聞

大眼联盟-2022-05-17 10:31

最近,日元匯率跌破1美元=130日元大關,創下20年來的最低水平。這也意味着,3月以來,僅僅兩個月,日元已貶值近15%,如果從2021年初開始算起,日元更是貶值超25%,尺度之大讓人不忍直視。

其實,不光是日元,相對美元,歐元、韓元、泰銖、盧布等幾乎所有貨幣都在貶值。全球金融市場,一片腥風血雨。

4月,歐元貶值4.7%,韓元貶值3.5%,泰銖貶值2.8%……

盧布因衝突和制裁的影響,先是大跌,但在俄羅斯“金融沙皇”納比烏琳娜的“回魂三板斧”下,詳情可以看之前的視頻,3月底,盧布兑美元匯率已成功實現V型反轉,基本恢復到衝突爆發前的水平。

奇怪的是,日元狂貶,日本央行卻無動於衷,直接躺平擺爛,日本央行行長就明確表示,日元走軟對他來説沒什麼。

那麼——

日元貶值是福是禍?

世界到底怎麼了?

一場貨幣戰爭正在加速襲來?

今天,投研雙傑就為大家深度揭秘世界貨幣紛紛貶值背後的門道真相。

提醒一下大家,這期內容乾貨滿滿,值得你認真看看,不要走神。

日元何以成為避險貨幣?

這次日元的大幅貶值,與其長期以來“避險貨幣”的特殊身份很是不搭。

通常,避險貨幣指不易受戰爭、政治、自然災害等風險因素干擾,幣值相對穩定的貨幣,或者説,是遇到風險事件而想持有的貨幣。

大家最熟悉的避險貨幣,是美元,大家最熟悉的避險資產,是黃金,這些年還崛起了一種新的避險資產,名字叫數字黃金,你知道是什麼嘛?

美元是避險貨幣的道理,很好懂,美元背靠美國世界第一的經濟實力和橫掃全球的軍事霸權,安全性不用多説,自然是世界貨幣圈的“搶手貨”。

而美元之外,世界還有一種另類的避險貨幣——日元。

與美元不同,日元的避險地位在很大程度上來自於套利交易機制。

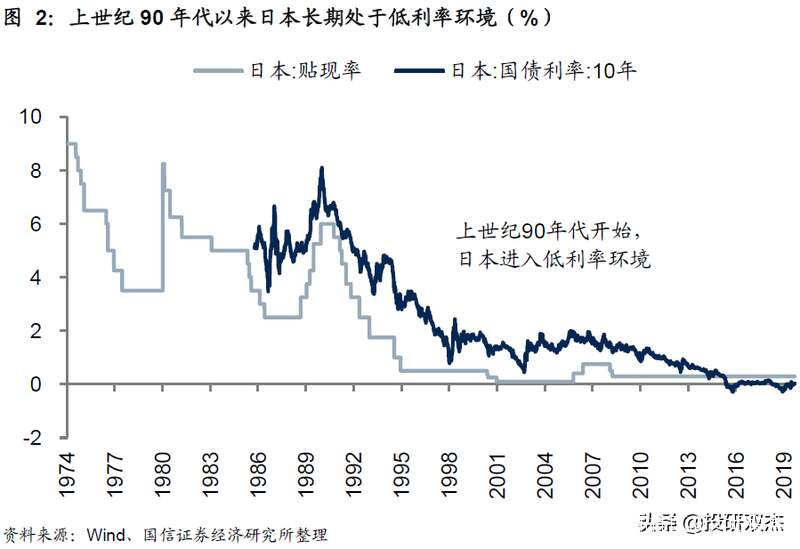

20世紀90年代以來,為了刺激泡沫破滅後一蹶不振的低迷經濟,日本央行實行了低利率甚至零利率等一系列猛烈的擴張性貨幣政策,日元進入“超寬鬆”時代。

由於融資成本極其低廉,當日本以外出現收益率較高的投資機會時,套利者就會借入大量日元,並投資轉換為外匯資產;而在市場出現影響收益的風險事件後,套利者就會反向操作,將外匯兑換為日元進行避險。

這種模式在歷史上頻頻出現,不管是2008年的美國次貸危機、2010年的歐洲債務危機,還是2011年的日本大地震、2016年的英國脱歐,每當風險事件引發國際市場的避險情緒,資本就會紛紛湧向日元,推高日元匯率。

那為何這次,在疫情、俄烏衝突、大宗商品瘋狂漲價等一系列風險因素的狂轟濫炸下,日元的避險功效突然失靈,反而開始加速貶值?

難道其中有啥子不可告人的秘密陰謀?

10年前的貨幣戰爭

還真別説,這次日元的“搶眼”表現,很像10年前那場驚心動魄的亞洲“貨幣大戰”。

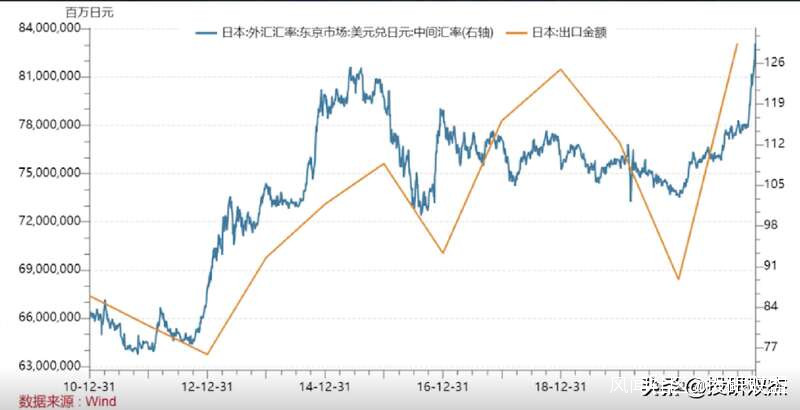

2012年底,安倍晉三再次當選日本首相,為了刺激經濟,其推出以量化寬鬆、日元貶值為核心的“安倍經濟學”。安倍的想法很簡單,就是一方面通過寬鬆的貨幣環境刺激國內需求,一方面通過日元貶值促進出口,拉動經濟。

2013年,日元大幅走弱,兑美元匯率狂跌27%。與此同時,日本出口額的確大幅反彈,不斷走高。

日本是爽了,但擁有相似外貿結構的很多亞洲國家就得遭殃。大家想想,一台品質差不多的洗衣機,日本的賣200美元,韓國的賣300美元,買家會怎麼選擇?但凡是個正常人,心中的答案都會很明確。不錯,在國際市場上,價格就是最好的競爭力。

為了保護本國經濟,這些亞洲國家也針鋒相對,紛紛採取貨幣寬鬆促進本幣貶值的策略,打起了名副其實的貨幣戰爭。

在安倍出任日本第96代首相的2012-2014年間,韓元、印度盧比和印尼盧比都不斷走弱,兑美元匯率分別貶值5.4%、17.5%和22.8%。

那麼,這次的日元大貶是否也和10年前一樣,是日本政府促進出口、拯救經濟的傳統伎倆?

答案可能有些奇怪,既是,又不是。

先説為啥不是。

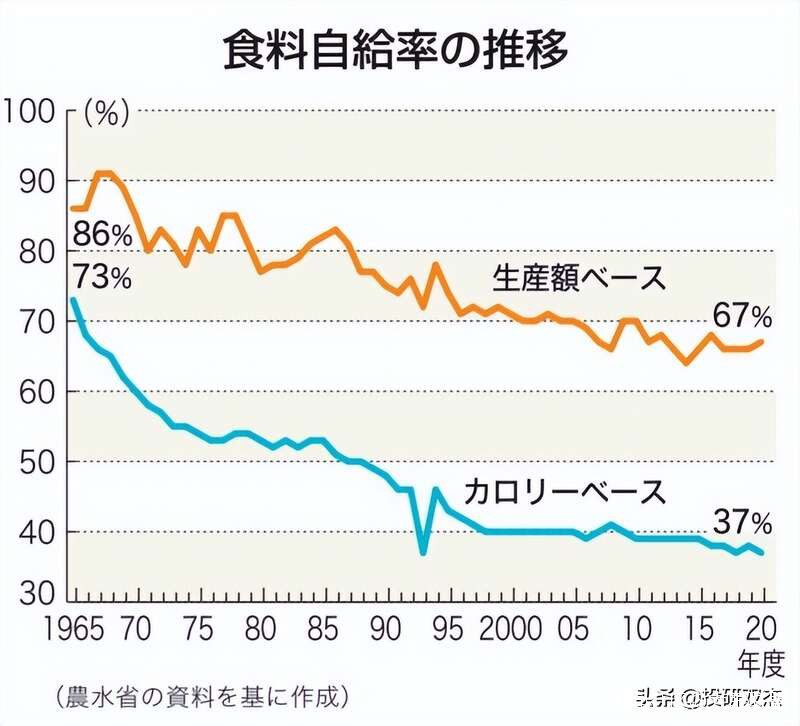

和10年前不同,這次日元貶值的大背景是,俄烏衝突導致的世界糧食、能源等大宗商品價格的飆升。而日本是一個資源非常匱乏的國家,為了掠奪資源甚至不惜發動侵略戰爭,在失敗後的今天就只能靠大量進口來彌補。

巧的是,在糧食和能源方面,日本尤其缺乏,其食品自給率只有37%,能源自給率更是不到12%。

日元貶值固然能在一定程度上降低出口價格,促進出口,但也會增加能源、礦石等基礎產品的進口價格。

今年3月,以日元計價的進口價格指數就同比大漲33.4%,這種價格壓力不僅會讓企業不堪重負,最終也會通過產業鏈傳導到出口端,增加出口價格,大大削弱甚至反轉日元貶值帶來的出口優勢。

所以,這次日本政府故意貶值日元促進出口的可能性非常小。

要經濟,不要日元?

那為啥又是呢?(不是我自己打自己臉,是因為經濟問題本就複雜)

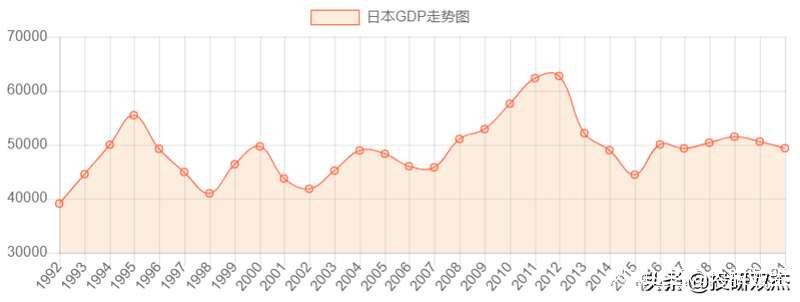

這是因為,經濟泡沫破滅後,日本陷入“失落的30年”,國內生產總值(GDP)直到今天仍沒多大起色;

振興經濟,那是日本ZF做夢都在想的事。

為此,日本長期實行凱恩斯主義的擴張性政策,説白了,就是ZF大量舉債搞基建、發福利,不斷增加財政支出以刺激經濟,實現發展。

比如,2020年4月,為了應對疫情危機,日本ZF就大手一揮,開出超過25萬億日元的財政預算,決定向每個國民發放10萬日元的現金補貼。

當然,這樣做的後果十分嚴重,日本政府必須飲下由此帶來的高負債毒酒。2021年底,日本債務規模已超過12萬億美元,佔GDP比重高達257%。

這一負債率遠超發生債務危機時希臘的113%,是飽受詬病的美國近2倍,是中國的近4倍,位居全球第一。

這種情況下,即使美國已經開始大幅度加息,日本也絕不敢冒險加息。根據日本財務省估算,如果利率上調1%,日本2025年償還本息的負擔將大增3.7萬億日元。“去哪裏搞到這麼多錢?”一個日本高官感慨道。

並且,20世紀90年代的加息,直接刺破經濟泡沫,導致日本“失去了30年”;現在貿然加息引發債務危機,日本豈不是要繼續失去30年、50年甚至100年?這種千古罪名誰也不想背。

果然,4月28日,日本央行就決定,繼續推行超寬鬆的貨幣政策:基準利率維持在-0.1%,10年期國債目標收益率維持在0%。

這種騷操作,放在全球通脹高企、各國央行大幅加息的背景下來看,簡直就是“一朵奇葩”。

比如,5月5日,美聯儲就放出大招,20多年來首次一次性加息50個基點,將聯邦基金目標利率大幅上調到0.75%-1%,並宣佈從6月開始縮表計劃,收緊貨幣政策,開啓新一輪的全球收割。

貨幣政策差異下,美日利差持續擴大,資本就會大量拋售日元,買入美元,這一拋一買,就是近期日元匯率大幅下降的罪魁禍首。

那看到日元狂貶,日本央媽難道就不心疼嗎?

唉,還真有“狠心”的,日本央行行長黑田東彥明確表示,日元走軟對他來説沒什麼。

剛開始,我也有點懵,這日元難道是後孃生的,央媽這麼不管死活?但轉念一想,我又豁然開朗。

其實,日元貶值雖不利於進口,但對經濟的影響總體較慢,和ZF債務、民生福利等問題相比,日元匯率的確顯得沒那麼重要。

更關鍵的是,放棄匯率,是日本央行迫不得已的選擇,不是它不想管,而是根本管不了。

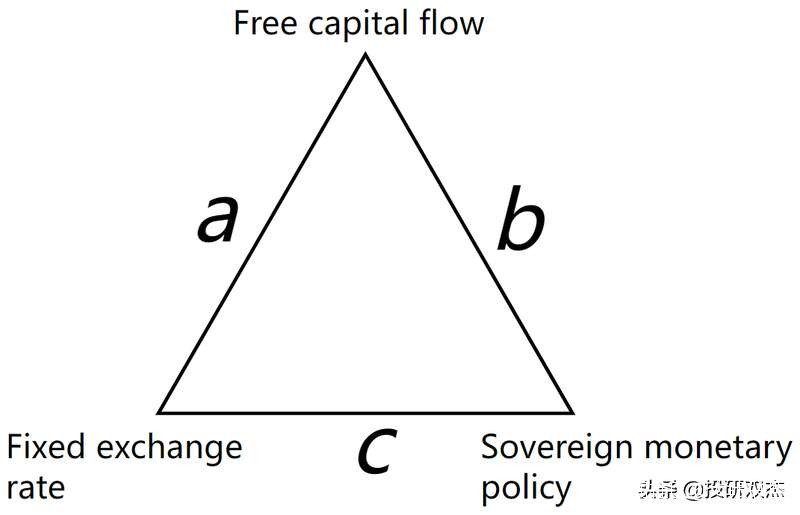

這就要説到一個牛逼哄哄的理論——“蒙代爾不可能三角”(簡稱不可能三角)。

不可能三角是國際金融學中的基本原則,指任何國家不可能同時實現三大金融政策目標:自由的資本流動、穩定的匯率和獨立的貨幣政策,也就是説,一個國家最多只能在其中選擇兩個目標來實現,並不得不放棄剩下的第三個目標。

不想失去、三者都想要的後果將是災難性的。1997-1998年爆發的亞洲金融危機,本質上就是泰國、馬來西亞等亞洲國家同時實行不可能三角中的三大目標政策,給了索老頭等國際資本巨鱷以可乘之機。

最終,這些國家要麼放棄保衞匯率,要麼實行資本管制,才得以度過危機。

而當年在危機中唯一沒被打垮的中國香港,其實放棄的是獨立的貨幣政策,就是説,外界要換多少港幣ZF就得供應多少港幣,香港無法控制貨幣發行量。

回到日本,日元的避險貨幣屬性要求自由的資本流動,而前面説到的日本困境又要求其央行採取零利率的獨立貨幣政策,這樣一來,日本就必須放棄穩定匯率,讓匯率隨國際環境及市場情況,自由浮動。

所以,對於日元的大幅貶值,日本央媽不是無動於衷,而是愛莫能助。

同時,日本的貿易逆差也是推動此次日元貶值的一大因素。

所謂貿易逆差,就是進口額大於出口額,就是説,綜合來看,一國得淨花錢購買另一國的商品或服務。

今年3月,由於石油等大宗商品價格暴漲,高度依賴能源進口的日本不得不大幅增加開支,最終實現貿易逆差4123億日元,搞出了連續8個月的逆差。

這相當於,日本每個月要在國際市場上淨拋售幾千億日元,兑換成美元進口商品,這一賣一買,日元匯率不跌才怪呢!

日本政府的貶值陰謀?

不過,關於日元貶值,還有一種十分奇葩的陰謀論觀點。

大概意思是,日元貶值是日美之間的金融戰,是日本政府故意為之,因為這樣做一方面能把資金留在國內,發展本國經濟;另一方面能擾亂美國國債市場,打擊美國。

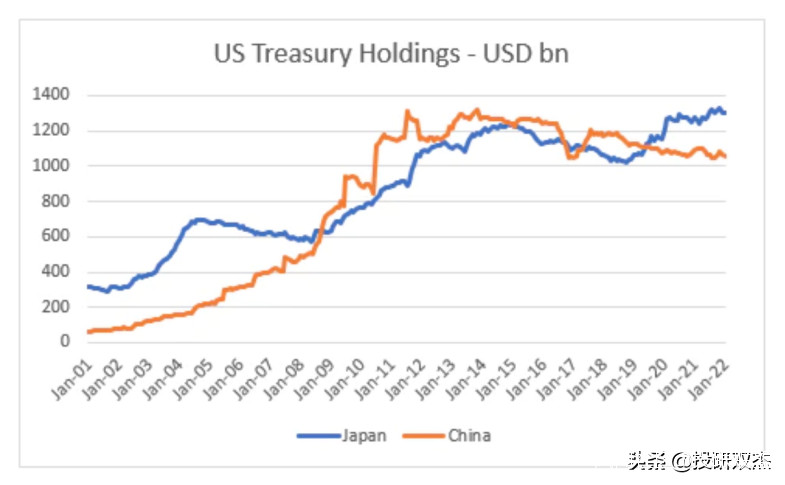

目前,日本是美國國債的最大海外持有國。日元暴跌,意味着購買同一美債,日本投資者要支付更高的日元價格,這種匯率對沖成本的持續走高,會不斷削弱甚至完全抵消美債較高收益率的吸引力。這會讓資金留在或迴流日本,促進其經濟發展。

數據顯示,2-4月,日本已大幅減持600億美元美債,並且,這一拋售行為還在繼續。

這種拋售也推動10年期美債收益率升破3%,創5年來新高。如果日元繼續貶值,更加瘋狂的行動可能會嚴重擾亂美國國債市場。

當然,這也只是一家之言,你覺得有道理嗎?

總結一下,近期日元的大幅貶值,原因有兩點:

第一,截然相反的貨幣政策讓美日利差擴大,資本的逐利本性讓日元貶值;

第二,石油等大宗商品價格暴漲下,高度依賴資源進口導致的貿易逆差推動了日元貶值。

不管怎樣,從日美兩國央行分化的貨幣政策和紛亂的國際環境來看,日元似乎暫時沒有止跌跡象,未來將進一步下跌。

法國興業銀行認為,日元可能跌到1美元兑150日元左右的水平,這將是1990年以來的最低水平,比1998年日本房地產泡沫破裂時還要疲弱。

而在美聯儲繼續大幅加息、不斷收緊貨幣政策的預期加持下,美元還將繼續走強。這種背景下,歐元、韓元等幾乎所有貨幣相對美元貶值也就很好理解了。

看到這裏,大家可能還是無法理解日本。

經濟長期停滯、負債率全球第一、老齡化率獨佔鰲頭、人口大幅減少、社會死氣沉沉……這種似乎一無是處的國家怎麼還沒崩潰?

但其實,日本人的生活,並非那麼不堪,甚至遠比你想的滋潤。

2021年,日本人均GDP高達3.9萬美元,超過歐盟平均水平;

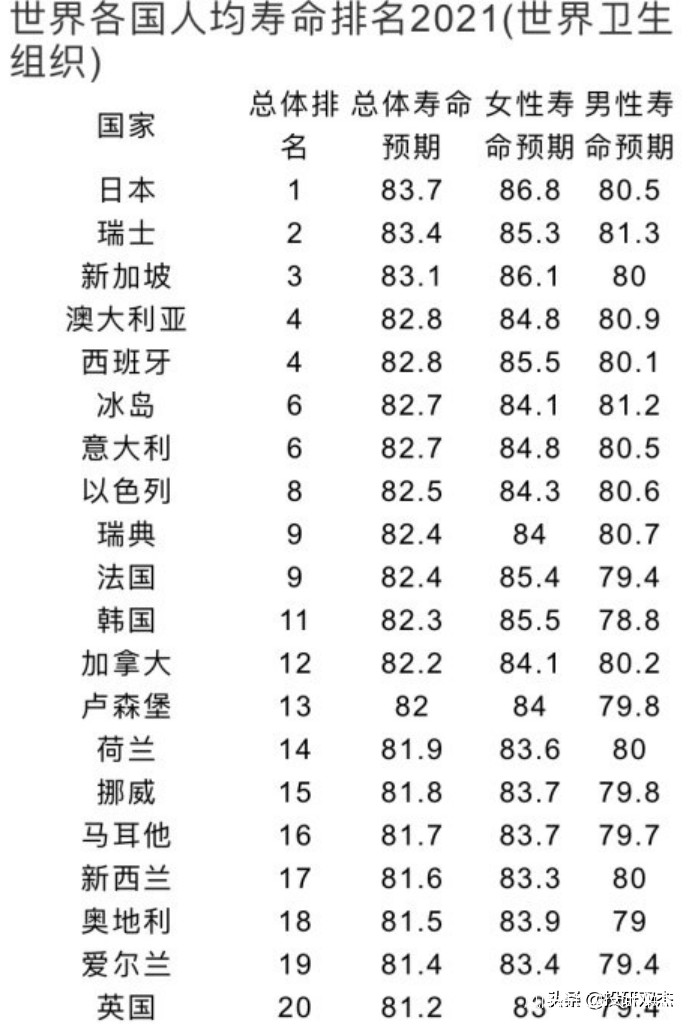

2021年,日本人均壽命高達83.7歲,位居世界第一;

2020年,日本平均房價收入比僅為8.4,即便是首都東京,數值也只有13.4。就是説,一個日本年輕人,隨便找份普通工作,8、9年後就買完房了,即使在世界一線城市東京,這個時間也只要13年。這種買房節奏,反正我是慕了。

這樣看來,日本人的生活或許還不錯。

一邊高福利,一邊高負債,一邊大量印鈔,一邊放棄匯率,這就是複雜而真實的日本。

日本為什麼能這樣玩?因為日本仍佔據全球產業鏈的重要位置,比如芯片、顯示器、汽車等高附加值產業,離開了日本都很難運轉,只要這些產業還在,日本就能通過高附加值商品在全球置換廉價物資,讓日本國民的日子過得相對舒服。

日元貶值帶來的居民消費損失,通過ZF補貼可以彌補一部分,但貶值給出口企業帶來的好處顯而易見。所以,相較於日本龐大的債務危局和民生問題,日元貶值的衝擊就沒有那麼重要了。

至於長期,我想起了一句江湖俗語:出來混,總是要還的。

未來,日本的這種玩法肯定會出問題,但,至少不是今天。那就,先盡情享受這場滴血的狂歡吧。

參考文獻:

1、Tension in the dollar-system. Could a plunging Japanese Yen upset the US Treasury market? Adam Tooze

2、Dollar hits 20-yr high as yen tumbles on dovish Bank of Japan, Karen Brettell

3、Dollar index hits highest level since 2002, CNBC

4、日元貶值加劇日本經濟不確定性,張玉來

5、日元貶值是把雙刃劍,周武英

6、失去“避險貨幣”,日本左右為難,周毅

7、又是日本先出手,亞洲貨幣戰要開打了?侯秋芸

8、日元大幅貶值後會怎麼走?吳照銀

9、日元持續貶值背後:對中國影響幾何,顧志娟等

投研雙傑