縣城樓市還能不能逆襲?_風聞

北海湾拐角-2022-05-17 09:04

縣城,最近好像又站上了風口

國務院最近提出將縣域經濟發展為新型城鎮化的重要載體

截止2021年底,中國一共有近2800個縣,常住人口一共有2.5億左右,佔全國城鎮常住人口的近30%

面對這一塊巨大的市場蛋糕,樓市各種放鬆,政策各種利好

不免會讓人有種錯覺

現在要不要回縣城買房,現在低位買了之後,房價會不會漲

我卻非常堅定,如果不是自己住在縣城,或買給父母改善養老,建議還是不要回老家買房

因為這一輪行情下,縣城樓市想要逆襲,實在太難了…

01

大部分縣城人口,都在流失外地

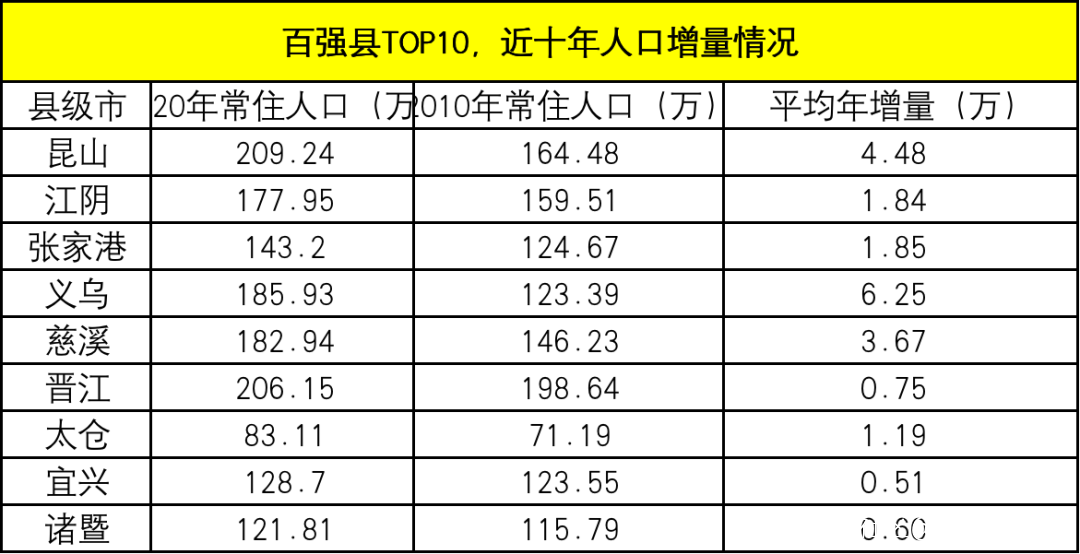

我研究了百強縣裏前十強縣城的人口情況

目前,我國共有43個GDP破千億的經濟強縣,強如江浙縣城,這十年來的人口增量都不算高

(數據來源:各地統計局)

除了崑山、義烏、慈溪,近十年來的人口增量達到平均每年3-6萬,還算比較可觀的數字

其餘的前十百強縣裏

包括張家港、太倉、晉江、宜興平均每年增量最低只有5000人,其中還包含了每年的人口自然增長率(即出生人口)

這就意味着,所謂百強縣人口導入並不多,大部分依然是自然增長,外地人流入很少

如果我們拿出其中一個樣本張家港,來分析就更加明確

為什麼大部分縣城人口的流失是不可逆的

2018年,張家港常住人口126.06萬,只增加了2800人

2019年,張家港常住人口為126.40萬,只增加了3400人

要知道,張家港是全國經濟最發達的百強縣之一,一個GDP近3000億的縣級市,每年僅有兩三千的人口增量

如果剔除掉張家港每年大概4000多人口自然增長,其實人口也是外流的,只是沒有其他縣城這麼嚴峻

江浙百強縣尚且人口流失

那麼就更別提一個個北方小縣城,人口外流有多誇張

而在七普數據顯示,在東北40個地市中

十年來只有三個城市人口增長了,其餘全是負增長,而黑龍江是人口流失最嚴重的省份,也是收縮型城市、收縮型區縣最多的省份

這短短十年,北方有的縣城人口,就流失了30%以上

舉兩個例子

2020年,黑龍江漠河常住人口為5.4萬,這個數字在十年前還是8.3萬,也就是説,十年間,漠河的常住人口減少了三分之一

陝西省漢中佛坪縣,1990年代還有3.5萬人,2010年減少到3.3萬人,到2020年進一步減少到2.66萬人,人口減少了五分之一

人口照這個速度減少下去

二十年後很多像漠河、佛坪一樣的小縣城,或許就會消失

這就是我們2000多個縣城的人口現狀

不管是經濟強的還是弱的,面臨着人口持續流失壓力的,是絕大多數

當人口持續流失,不僅大規模公共建設無從談起,連財政自給自足都會成為問題

遑論房價這樣需要人口,作為強支撐的資產價格,還會不會逆襲了

02

縣城經過十多年的開發

好的縣城早就已經成功了,不論是房價,還是產業

43個千億縣,主要分佈於東部沿海地區,中部僅有5個,西部僅有3個

這些縣城,基本都位於大城市周邊,屬於大都市圈、大城市的一部分

它們本身不乏優勢產業,經濟發展強勁,人口持續湧入,這些縣域多數都以製造業見長

大家都很熟知的成功例子,義烏和崑山

一個來自營商氛圍濃厚的浙江,另一個來自製造業強大的散裝蘇州

去年我們曾經去過房價最貴的縣城義烏,房價最高的時候可以達到5萬,江浙縣城為什麼房價會五萬

靠的就是它早早就發展起來的小商品貿易產業

憑藉這幾年的互聯網電商風口,造富了一批電商小企業主

而崑山依傍着上海發展,依託長三角都市圈,承接一線城市的產業轉移,成為上海的產業衞星城

除此之外,還有比如海寧的皮革、温州的鞋革、諸暨的襪子、嵊州的領帶、桐廬縣強大的快遞公司

諸多特色產業已經形成了江浙縣城強大的塊狀經濟

除了有地理位置的優越,還有幾十年來形成的商業氛圍,讓江浙一帶自發形成了縣城特色市場

這樣的成功能夠在其他縣城複製嗎,我覺得很難

而差的縣城也越來越差,連自救都難

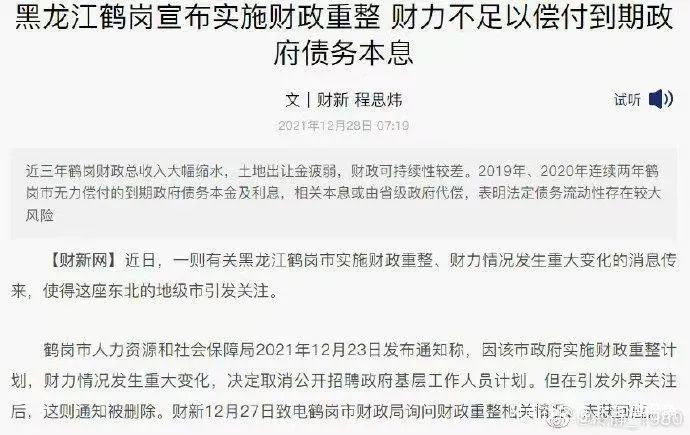

比如鶴崗,經濟瀕臨負債破產邊緣

而部分縣城如鶴崗,更是遭遇了經濟放緩、財政下滑、人口減少的多重困境

就這樣,2000多個縣城,早已經在這十多年的開發中

走向兩個極端,也可以説是勝負已分

現在各種利好政策的出台,在未來以縣城為主要城鎮化載體的藍圖規劃下

下一步縣城有沒有發展,又是哪些縣城會有發展

唯一的可能,就是看誰能夠和二三線城市搶產業

以此才會有可能帶來產業人口和新增常住人口

03

所以,縣城樓市如果想要逆襲

還要和二三線城市搶人、搶產業

人口300萬以下的城市,本來就無落户門檻可言,所以也談不上放鬆落户

縣城其實這麼多年一直都在白送户口,甚至貼錢送户口

但目前看來,收穫的效果甚微

當全國人口進入存量時代,更多二線城市還在為了搶一個人而絞盡腦汁

有太多二三線城市,加入這場和縣城爭搶年輕人口的競爭當中來

比如最近限售限購猛然放開的蘇州和南京,還有在疫情期間依然看到產業就往上搶的合肥

都在做好充分準備,搶走下沉縣城的人口

所以相比蘇州、合肥等二線城市,不論是從產業還是就業機會,完善宜居的城市配套和公共服務

別説和二線城市搶人了

大部分縣城,可能連自己現在的江山都守不住

04

當沒有了人口和產業的競爭力

縣城樓市只會變得更加脆弱

一直以來,人口導入不足帶來的庫存去化難,已經困擾三四線城市太久太久

還記得去年的縣城建築限高令嗎,就是在縣城樓市高庫存下的產物

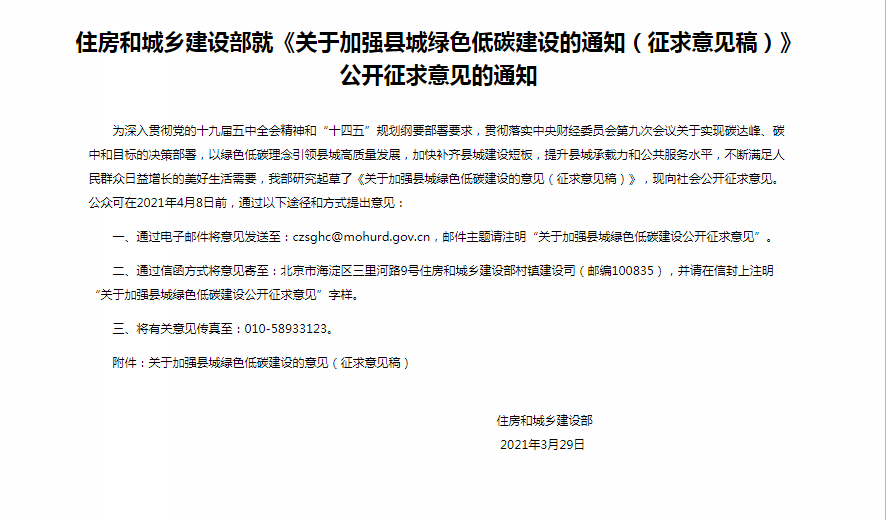

去年6月份,住建部等15個部門印發了《關於加強縣城綠色低碳建設的意見》

對縣城樓房進行限高要求,新建住宅以6層為主,6層及以下住宅建築面積佔比應不低於70%

如果房子限高到六層以下,雖然很大程度上可以解決縣城空置率高的問題,但一定會降低房企的拿地意願

(來源:中指研究院)

所以今年第一輪土拍情況我們也看到

各大房企拿地也打起了退堂鼓,三四線拿地佔比僅有22%

房企如今的負債和融資環境,逼得他們必須收縮戰場迴歸到核心城市土地

這勢必意味着縣城將不會有大量的土地開發,房地產基建建設,對於以前很多靠土地財政發展的縣城,也在倒逼它們改變經濟發展模式了

2012年,大量房企進軍三四線城市試圖以高週轉的方法在縣城實現規模化擴張

(來源:丁祖昱評樓市)

這也直接導致了三四線城市的巨量庫存,高居不下

新房庫存太大,所以也是如此,縣城的二手房市場不夠活躍

如果你真的走到下沉縣城去看樓市真實情況

大部分縣城裏的房子,依舊還是本地人在買**,基本沒有置換需求**

江浙一帶的縣城購買力非常的強勁,但依舊還是本地人的市場,投資屬性不大

它們在市場火的時候,房價上升得特別厲害,土地拍起來量也很大價格高

高庫存、沒有剛需、過度開發,讓縣城樓市變成了抗風險能力很低的市場

這樣的市場,一旦市場冷的時候,就很脆弱

因為購房者和房企一定都會先從縣城樓市退出

05

所以我們回過頭再來看最近出台的縣城新政

在方案中確立了縣城五種發展方向裏

有兩類縣城,最明顯迎來了產業發展的機會

首先,要發展的肯定是大城市周邊的縣城,尤其是都市圈周邊的縣城

這裏可以直接參考上海-崑山模式,縣城融入周邊城市,發展相關配套產業,做個產業衞星城

所以珠三角、京津冀、成渝等各大都市圈附近

哪裏能夠有可能發展成為上海-崑山模式,哪裏的縣城,就將會迎來機會

而交通樞紐、資源稟賦等,不是所有的縣城都具備

那麼,就要培育一批專業功能性的縣城,比如義烏的小商品市場、烏鎮的戲劇文化特色

這一點,曹縣就是最好的逆襲樣本

曹縣從做木材,到做漢服和棺材生意,抓住電商機遇

佔領新的細分市場,帶來了的新的增長點,完成了貧困縣到百強淘寶縣的逆襲

縣城最該依靠的不是房地產,當務之急應該是要有自己的支柱產業和造血能力,改變發展思路,才能真正改命

而如果把最近的新政,看作是一次縣城樓市大漲的投資機會,將會製造新的泡沫

所以,千萬不要把最近的縣城新政和房價強加關係了

以上為正文,來自喬不絲