未來三年是寒冬?美的方洪波太悲觀了,完全沒必要_風聞

易简财经-易简财经官方账号-易简财经是大湾区领先的财经新媒体。2022-05-17 18:16

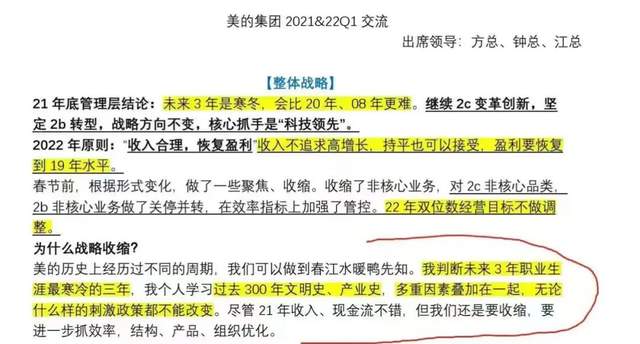

“未來3年是寒冬,會比20年、08年更難。”

要知道,上個喊寒冬的,還是18年的萬科,説的是“活下去”,沒想到一語成讖。如今,又一位家電巨頭美的,也公開預測“凜冬將至”。

5月13日,美的集團的2021年業績電話會的內容,突然在網絡上刷屏了。

這場由美的掌門人方洪波組織,中金公司、光大證券、招商證券等十幾家券商參加的電話交流會,充滿了美的集團高管們對於未來三年的判斷。

對於,美的為何要戰略收縮?

方洪波更是直言:“美的歷史上經歷過不同的時期,我們可以做到春江水暖鴨先知。我判斷未來3年職業生涯最寒冷的三年,我個人學習過去300年文明史、產業史,多重因素疊加在一起,無論什麼樣的刺激政策都不能改變。”

又是寒冬、又是收縮、又是恢復盈利,方洪波的這次電話會議,讓43萬美的的股民們都捏了一把冷汗,他們紛紛在投資平台上討論,方總是不是太悲觀了,業績這麼好,是怎麼得出未來三年是寒冬的預測?

確實,就如同股民們説的那樣,美的2021年的業績其實並不差。

最新發布的年報顯示,2021年美的集團實現營收3434億元,同比增長20.2%,較2020年的2.27%大幅提速。值得一提的是,這是美的營收首次突破三千億大關。同期美的歸母淨利潤290.2億元,同比增長5.5%。

而隔壁格力和海爾智家的營收,分別為1896.5億元、2275.6億元;歸母淨利潤分別為230.6億元、130.7億元。

從營收來説,美的集團可謂遙遙領先,比第二的海爾智家高出1100多億元,比第三的格力甚至高出近一倍。

營收首次破3000億元,還穩居家電龍頭,按道理股市表現應該很好吧。

但資本市場好像並不這麼看,截至今天收盤,美的的每股報價已經跌至57.39元,較年初的最高點跌幅超過29%,位列家電三巨頭之首。而短短一年的時間,美的集團的股價,較去年2月的最高點105.84元,縮水了近二分之一,市值蒸發3390億元,相當於跌沒了1.7個格力電器、1.4個海爾智家。

為什麼資本市場對美的的股價,如此沒有信心?

一位業內人士對易簡財經表示:“一方面是,美的前期股價大漲時,淨利潤卻沒跟上,導致公司市盈率被透支了;另一方面則是,家電行業發展到現在,成長空間已經不大了。”

美的漲得最兇的一年是2020年,漲幅超過73.58%,最高股價達到97元/股,同年歸母淨利潤272.23億元,這讓其市盈率直接衝到了25。

而之所有漲得這麼好,是因為基金抱團。安信證券研究中心數據顯示,2020年一季度,只有332只基金持有美的集團股票,持有市值為124億。但這之後基金瘋狂加倉,到2020年四季度末,共有677只基金持有美的集團股票,是同年一季度的兩倍還多;基金所持有的548億市值,也是一季度低點時的4.4倍。

但隨着去年基金抱團紛紛瓦解,美的作為被抱團的企業之一,再加上淨利潤的增長不足以支持如此高的股價和市盈率,自然逃不過暴跌的命運。

並且,看似美的穩坐行業龍頭,但實際上家電行業的成長空間已經不大,美的還無法將身後的格力和海爾智家完全甩開。

雖説在營收上,美的佔據絕對的優勢,但在淨利潤上,營收僅有美的一半的格力,淨利潤卻高達230.64億元,僅比美的少60億元。

海外業務上,美的收入為1376.5億元,同比增長13.69%,海爾智家海外收入則為1137.3億元,同比增長13%,兩者相差無幾。

而且,在研發費用上,美的、海爾、格分別為120.1億、83.57億、62.97億,在營收中的佔比分別為3.5%、3.67%、3.32%,幾乎保持一致。

面對家電市場見頂,美的也並非坐以待斃。

2020年底,美的就將公司主營業務重新劃分為:智能家居事業羣、工業技術事業羣、樓宇科技事業部、機器人與自動化事業部及數字化創新業務等五大業務板塊。其中,除了智能家居事業羣,其他四大板塊均屬於To B業務。

為了配合戰略調整,美的集團又開始施展百試不爽的併購手段。

2017年,美的收購庫卡機器人;接着2020年控股合康新能、菱王電梯、泰國日立壓縮機;2021年成立合肥美的生物醫療有限公司;今年初又出資近23億元成為萬東醫療控股股東,並完成了對庫卡的私有化。

可以説,在機器人、工業技術、生物醫療,甚至新能源車領域,都能看到美的的身影。

上述人士對易簡財經表示,“雖然目前To C業務依舊佔據美的營收的主要部分,但從相關行業經驗和美的自身情況來看,未來To B業務整體盈利穩定性會比To C業務更強。”

可由於對未來三年的悲觀判斷,美的卻又開始主動放緩To B業務的擴張。

5月13日,方洪波回答投資人的問答稱,目前美的沒有大的併購計劃,如果有也是在五大業務板塊內進行相關產業鏈的佈局和補充。

對於一個企業來説,謹慎擴張是必須的,因為這能讓企業的業務發展更加聚焦,但對整體經濟的過度悲觀,顯然是沒有必要的。

從近期外資對於中概股的看多,便能窺得端倪。

5月13日,全球最大的對沖基金橋水最新的持倉報告就顯示,在今年一季度,橋水繼續增持阿里巴巴、拼多多、嗶哩嗶哩、蔚來、百度等中概股。

5月16日,摩根大通的分析師也發表研報表示,中國互聯網行業正在擺脱各種不確定性上升的局面,將受到短期及長期基本面因素的驅動,因此公司股價或將超預期上漲。

疊加近期多家互聯網中概股股價反彈及波動率下降,摩根大通上調京東、阿里巴巴、百度、嗶哩嗶哩等多家股票評級。

不少券商報告都指出,目前,疫情已在逐步好轉,社會面清零指日可待,上海復工復產也在持續推進,疫情的影響將有所減弱。再加上“穩增長”政策力度不斷加大,央行在答記者問中也提及“加大穩健貨幣政策的實施力度,更好發揮貨幣政策工具的總量和結構雙重功能,加快落實已出台的政策措施,積極主動謀劃增量政策工具”,預計後續貨幣和財政政策將共同發力。

可見,中國的經濟正在穩步向好。當然,方洪波的謹慎判斷,並非全無道理。但未來幾年的中國經濟,顯然不會像美的電話會議中講的那樣,如此悲觀。

•END•