女士內衣市場,為何總是在變化?_風聞

深眸财经-洞察商业逻辑,深研行业趋势。2022-05-18 17:42

作者:葉蓁

原創:深眸財經(chutou0325)

女性內衣這一塊被稱為“服裝界最後的蛋糕”,似乎也快被吃完了。

近日,內衣行業接連有消息傳出。

先是性感內衣的代表——維多利亞的秘密,宣佈以4500萬美元的價格,出售中國業務子公司49%股份,買方為其合作已久的代工廠維珍妮;

再是近年來補位成功的舒適內衣代表——Ubras傳出消息,分別申請高開叉褲商標和新品牌隱力場,根據天眼查提供的商標信息,隱力場囊括的範圍從方便食品、餐飲住宿、燃料油脂、金融物管到醫療器械等等。

從性感到舒適,是女性觀念轉變帶來的整體內衣市場方向轉變,而從舒適擴大到其他經營範圍,似乎又預示着行業天花板悄然而至,品牌們迫切需要開闢新市場,尋找新的增長曲線。

一、性感靠邊,舒適上位

在以“玲瓏曲線”為美的時代,維多利亞的秘密是行業的風向標,統一着人們“美”的標準。

維密大秀一度被視為行業內的頂級盛事,最高曾吸引超過1000萬人同時觀看。

然而,隨着女性觀念的轉變,內衣消費從“悦人”轉向“悦己”,從“性感”轉向“舒適”,最直觀地反映在了維密大秀的收視和營收上。

據時尚頭條網數據,維密大秀到2015年時,收看人數下落到659萬人,較前一年少了30%,此後一路向下,直至2019年停辦。

維密的營收與收視的下降亦是同步的。在連續增長了27個季度之後,維秘2017財年的營收出現首跌,跌幅到9%,降至73.872億美元。

2016-2018年間,維密在美國本土的市佔率從33%跌至24%,蠶食其市場份額的新品牌主要有三家,分別是美國電商內衣品牌ThirdLove、時尚巨星蕾哈娜旗下的新品牌SavagexFenty,以及Lively。

ThirdLove主打精確測量,豐富尺碼,尺碼多達80多個;SavagexFenty主打包容性,從XS到5XL的尺碼一應俱全;Lively則主打運動休閒,內衣+泳衣+運動內衣融合在一起。

這些品牌都導向了“精緻性感”的反面——“舒適隨性”,展示出美的多樣性,而不是被定義的“S”型。

維密將市場轉向中國。維密國際業務部首席執行官馬丁·沃特斯在投資者大會上表示,中國是維秘的“頭號目標”。

2016年,維密大秀邀請了劉雯、何穗、奚夢瑤、雎曉雯組成的中國超模組合。2017年,更是將維密大秀搬到了上海。同年,維密在上海開出中國首家線下直營店,並在當年首次正式入駐了天貓,開設品牌旗艦店。

中國市場承載了維密新的增長希望。

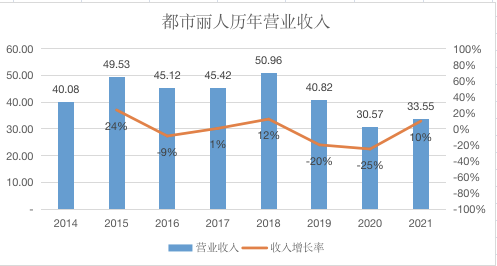

然而,中國的內衣市場情況也在發生變化。比如同樣走性感風,甚至被稱為“中國維秘”的都市麗人,2016年的營收首次出現負增長,且在2019年之後下滑較快。

在2018年都市麗人創出營收歷史新高的同時,當年8月,一家叫做Ubras的內衣品牌獲得了今日資本5000萬元的投資。

Ubras主打的是無鋼圈、無尺碼內衣。這種類似背心式的內衣,款式簡單,色彩單調,且統一碼數。

隨着直播風潮的到來,Ubras進入快車道,迎來了爆發式增長。據增長黑盒所獲數據顯示,直播帶貨為Ubras整個2020年的銷售成績貢獻了35%-40%。增長黑盒回看直播統計得出,曾經的“直播一姐”薇婭首次為Ubras帶貨的時間是2019年12月的8日和29日,兩次出場曝光的時間都只有幾分鐘,但帶有“薇婭**”的無尺碼內衣在12月共計賣出14.5萬件,銷售額約為2175萬元。而薇婭在2020年3-10月期間,為Ubras總計帶貨17場,助力Ubras天貓旗艦店在2020年銷售額超過15億,同比增長8倍。

到了2021年,天貓雙11內衣榜單中,Ubras位列第一。

值得一提的是,2021年內衣品類成交榜前四位的Ubras、蕉內、優衣庫和內外都是主打舒適、無尺碼、無鋼圈內衣。而維秘僅僅排在第19位。

2021年天貓雙11內衣成交榜單

截止2021財年報表,維秘在中國有65家直營門店,天貓店有超400萬的粉絲。但2021年,維秘國際(包含大中華、英國市場)淨銷售額收入4.77億美元,佔總收入比重僅為7%,增速也落後於北美市場。

中國的內衣市場走出了幾乎和美國市場相同的路徑——性感靠邊,舒適上位。

二、種草+明星,“舒適內衣”的深度化運營

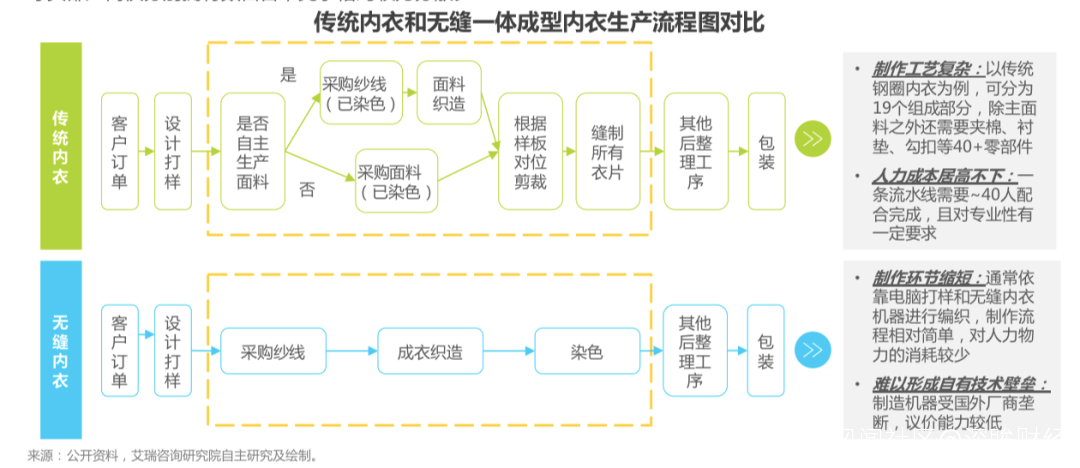

無尺碼內衣主打一體成型的小背心款式,從工藝上來説,不需要剪裁和縫製,極大地簡化了傳統內衣的製作步驟。

在艾瑞的流程對比圖中能看到,傳統鋼圈內衣可分為多達19個組成部分,40多個零件,需要整條流水線超過40個工人配合完成。而一體成型的無縫內衣主要依靠機器編織,去國外買上一套好機器就行了。

從產品來説,統一尺碼、精簡顏色,也極大地降低了無縫內衣的SKU。大部分無縫內衣都宣傳其能適穿90斤-130斤,這個體重也基本涵蓋了傳統內衣70A-85C多達12個細分尺寸。

1款頂12款,庫存自然大幅降低,而低庫存高週轉,就是服飾行業的命脈所在。

因此對於商家來説,無縫內衣確確實實降低了生產和庫存成本。

有利可圖又不難複製,“舒適風”很快成為了內衣市場的主流。下圖中五件內衣來自於不同品牌,但從款式到功能,基本大同小異。

不僅在款式上沒有太多差別,在營銷打法上,各品牌的也近乎相似,都是明星代言+社交平台種草。

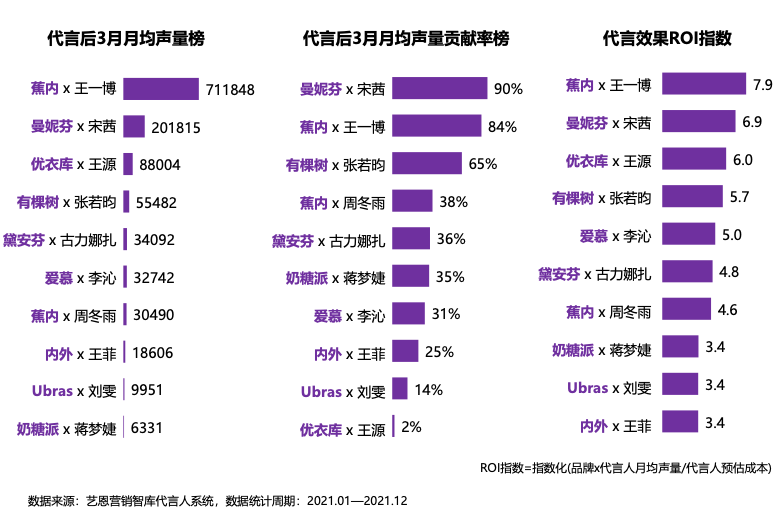

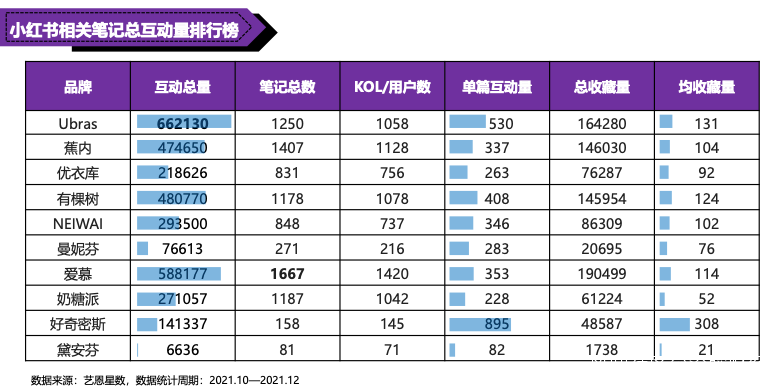

在藝恩的《內衣市場內容營銷投放分析》中,有各大品牌的明星代言和小紅書投放數據分析。

在明星代言方面,各家品牌都斥巨資邀請了一線明星,其中不乏頂流明星。優衣庫品類豐富,內衣只是其中的單品,有三位代言人位居數量之首;像Ubras、蕉內等純內衣品牌都請了兩位代言人,且均是頂流,可謂是大手筆、砸重金了。

流量明星的加持給品牌帶來的曝光和轉換銷售的效應也是非常明顯的,頂流明顯的綜合影響力非常高。

小紅書同樣是營銷重地,各大品牌在小紅書上投放大量筆記,與KOL合作“種草”。

在近乎雷同的產品和銷售手段之下,行業迅速擴張。

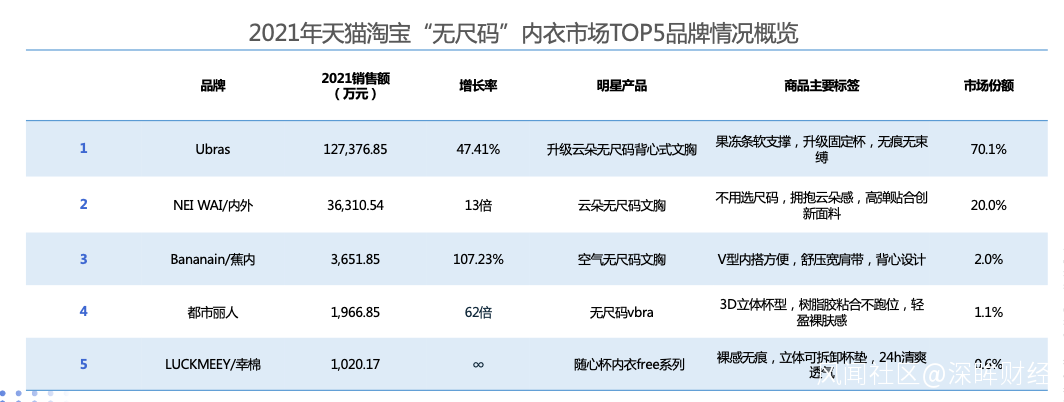

在“魔鏡市場情報”的《2021內衣市場白皮書》中可以看到,2021年天貓淘寶無尺碼內衣Top5的增長率都十分驚人。“中國維密”都市麗人的無尺碼內衣增長率更是高達62倍,進一步向舒適靠攏。連維秘本尊也不例外,小紅書上“舒適”成為其筆記的關鍵詞,抖音上,關於無鋼圈產品的作品佔比最高。

各大內衣品牌也受到了資本的青睞,Ubras、蕉內、內外、香蜜閨秀等品牌獲得的融資金額均是上億級別的。

三、無尺碼內衣,悄然轉向?

無尺碼內衣真的拋棄了傳統內衣嗎?

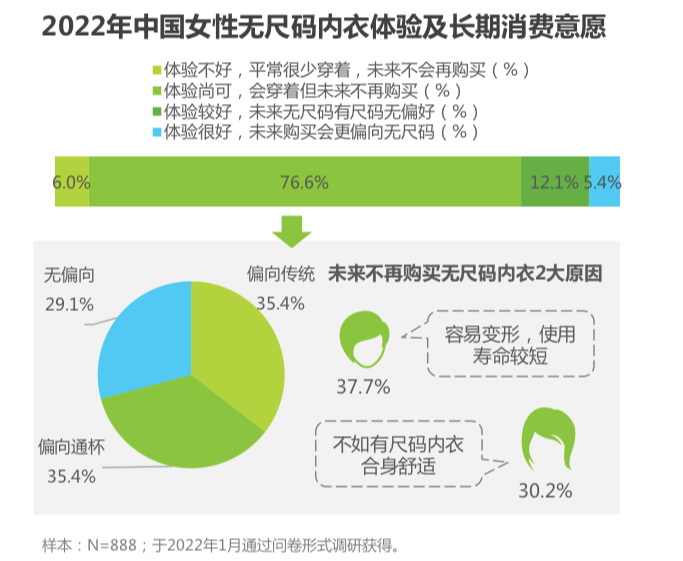

在天貓旗艦店無尺碼內衣的前排評論中,總能看到“穿兩次就起球了,不保暖”,“領口全送的一點型沒有”,“領口雙層開線變一層了”等等反饋。

艾瑞諮詢的調查更是系統地反映了這個問題,37.7%的人認為“容易變形,使用壽命短”,30.2%的人認為“不如有尺碼內衣合身舒適”。

因為其過於寬廣的適用性,讓小胸有空杯、大胸有壓杯的現象。而且一味地追求“像沒穿內衣一樣”的舒適性,則勢必要減弱對內衣支撐的功能性,最終引來了消費者的口碑反彈。

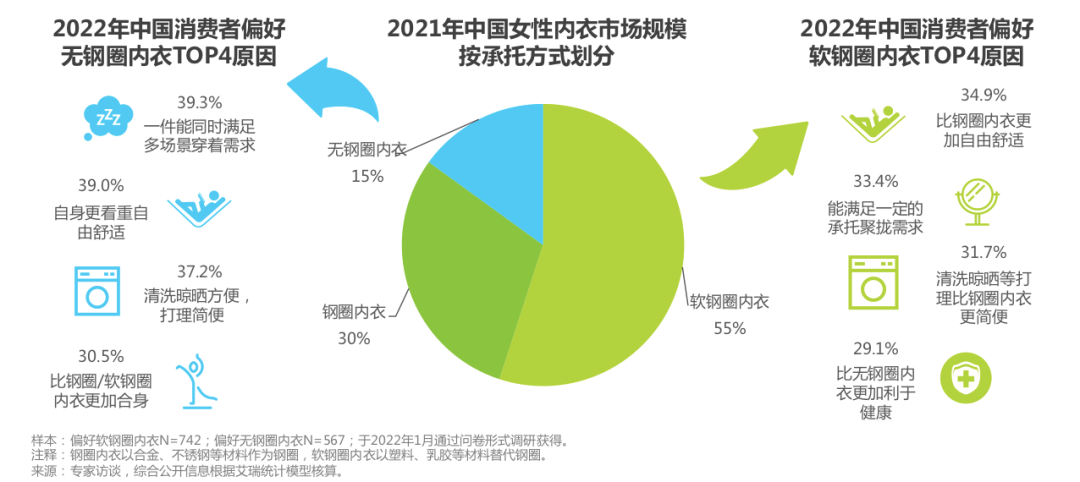

在艾瑞諮詢的調查中,偏好無鋼圈內衣的人羣在逐漸縮小,軟鋼圈內衣+傳統鋼圈內衣人羣成為了主流。

其實從美國市場崛起的三巨頭也可以看出,人們對內衣的要求並不在於無尺碼,而在於尺碼準確,人們並不願意為了舒適犧牲掉功能和美感,而是試圖找到平衡。

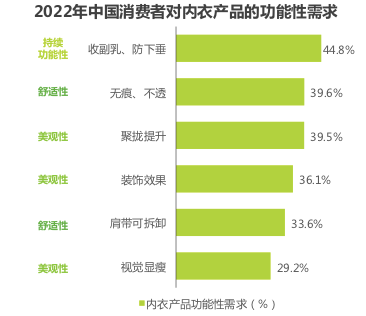

比如艾瑞諮詢對內衣產品功能性需求的調查中,持續功能性排在首位,美觀性亦有三項位於前列。

在整個市場一窩蜂下注無尺碼內衣之後,市場又悄然轉向。

如都市麗人、愛慕等老品牌將顏值+豐富尺碼+無鋼圈(軟鋼圈)的款式提升到了天貓旗艦店的主頁展示。其實就整個製造工藝的成熟度以及品類豐富度而言,這些內衣傳統品牌其實是要更勝一籌的。

更多品牌則嘗試探索更細分的領域。比如奶糖派專門做大碼內衣,主要推出C-K罩杯的內衣,蒛一主打的是“小胸型”,EMILY YU推出專為乳腺癌術後女性設計的無痕內衣產品。

而正如開頭所講,將增長線拉滿的Ubras開始申請高開叉褲商標和新品牌隱力場,試圖再找一條增長曲線。

四、結語

都説女人的生意最好做,但其實女人的生意最不好做。

內衣市場這個典型的女性市場仍然是高度分散、需求多樣化的,試圖定義“性感”或者試圖鎖定“舒適”,都難以做到一錘定音。

市場的不變就在於它永遠多變。