中國藥企與海外巨頭有怎樣的差距?藏在564家中國藥企銷售費用中的真相_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔2022-05-18 11:59

如何衡量一家藥企的價值,這是困擾很多投資者的問題。

醫藥企業既不像週期行業企業那樣需要緊盯大宗商品價格,也不像消費品企業需要深度洞悉消費者的心態,醫藥企業能否成功更多考量的是旗下藥品的有效性。

換一句話説,首先藥企需要研發出藥物,然後還要讓消費者知道藥物的存在,因此我們認為決定一家藥企價值的因素可以簡化為兩點:研發能力、商業化能力。

研發對於藥企的重要性無需多言,本文將重點討論商業化對於藥企的重要性。

2021年,國內564家藥企總銷售費用達4205億元,整體銷售費用率中位數為19.47%,其中,64家藥企費用率超50%。

高投入換來高產出,這只是最為理想的狀態,還有106家藥企,即使投入高銷售費用也沒能換來營收的高增長。但大家也不用過分悲觀,這106家企業中包含很多初創期的希望之星,尤其是生物製藥、醫療器械企業。

對於所有藥企而言,營收固然關鍵,但更重要的是挖掘營收增長背後,到底是研發驅動還是銷售驅動。

覆盤海外成熟藥企的運營狀況,“營銷+研發”雙輪驅動缺一不可,單純以大量銷售費用換來的營收,或許並不是長久之計。

/ 01 /

國內藥企20%營收花在營銷上

過去一年,中國藥企將約20%的收入花在了營銷之上。

我們來看一下去年的整體情況。在詳細統計了564家藥企的財報數據後,中國藥企總銷售費用達4205億元。

數字規模不小,但單純的銷售費用數據意義並不大,畢竟各家企業體量存在差異,自然也就無法單純比較銷售費用情況。那麼我們應該如何衡量藥企銷售費用的支出呢?

答案是銷售費用率。過去一年,564家國內藥企平均銷售費用率為20.2%,中位數為19.47%。這一數字並未如想象中得大,不過醫藥行業細分領域眾多,不同領域銷售要求不盡相同,並不能一概而論。

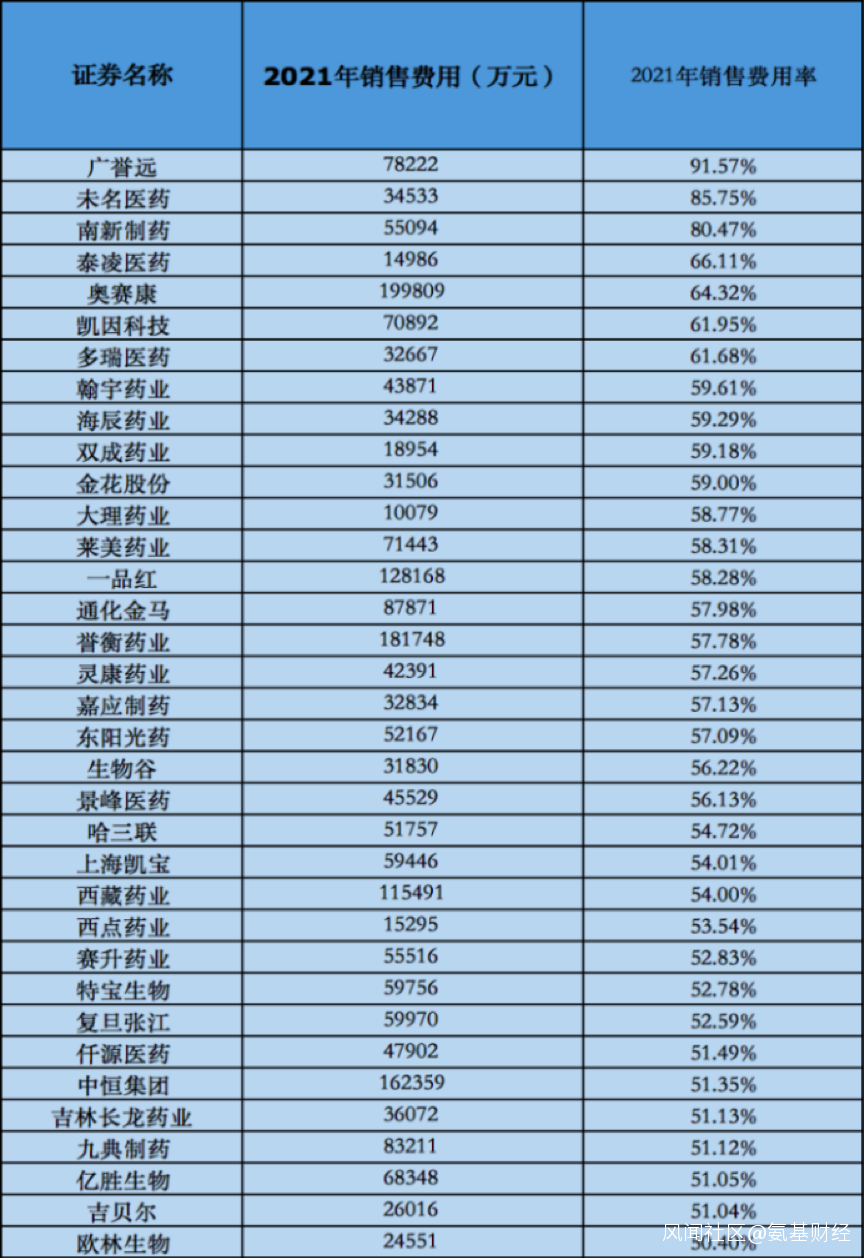

在所有覆蓋的企業中,有64家藥企銷售費用率超過50%。這也意味着,這些藥企2塊錢的營收中,至少1塊錢需要用來支付銷售費用。

具體來看,64家企業中大致分為兩類,一類是中藥類企業為主的傳統企業,一類則是新生代創新藥企。

對於業務模式已經較為固定的傳統企業而言,過於依賴營銷的增長驅動,並不值得推崇。

銷售費用超過50%的傳統藥企

銷售費用超過50%的傳統藥企

而我們所提到的新生代創新藥企,銷售費用過高則應該被理解,因為目前的銷售費用率過高,可能只是個階段性問題。

對於初創藥企而言,往往需要先進行商業化佈局,然後才能獲得營收,因此銷售費用較營收是前置的。

儘管那些初創企業目前銷售費用增幅遠大於營收增速增幅,但隨着銷售團隊搭建完成,並且產品進入成熟期,它們也將換得相應的高收入。

不過,需要注意的一點是。不少頭部創新藥企收入規模已然不低,但銷售費用率依舊較高。

這也告訴我們一個事實,創新藥企要想靠產品盈利的難度,比我們想象中要大很多。

這也告訴我們一個事實,創新藥企要想靠產品盈利的難度,比我們想象中要大很多。

/ 02 /

費用優化依然任重而道遠

銷售費用高企,這是中國藥企一直被市場詬病的地方,尤其是對比很多海外藥企而言,中國藥企為了賣藥在營銷上投入了太多。那麼,事實真得如此嗎?

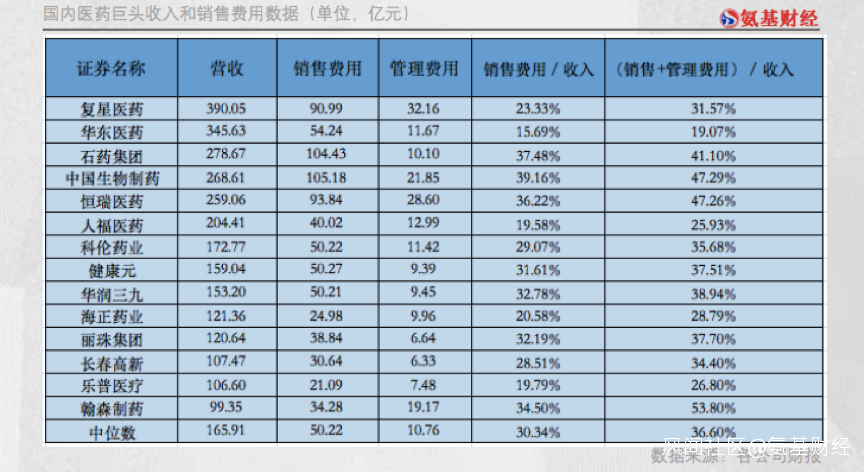

為了最大限度的還原中國藥企的真實處境,我們統計了15家傳統中國成熟藥企的銷售費用率,並與海外巨頭公司進行了對比。

首先,我們先來看一下海外藥企的情況。由於海外藥企銷售費用並未單獨羅列,而是和管理費用統一合併計算。因此,海外藥企可以計算的是銷售費用和管理費用總值,除以營業收入的數據。

經過細緻的計算,海外藥企巨頭銷售費用與管理費用在營收中的合計佔比約在19%-40%之間,這一比值中位數為26.81%。

可以看出,對於成熟藥企而言,約四分之一的營收是可以花費在企業日常運營和營銷之中的。

與之對比,中國藥企這一數據就顯得有些過高了。

與之對比,中國藥企這一數據就顯得有些過高了。

在統計了恆瑞醫藥、中國生物製藥為代表的15家中國傳統藥企巨頭後,得出銷售費用與管理費用在營收中的比值為19%-56%。

雖然數據下限同樣為19%,但上限卻達到了56%,而且中國企業的中位數值為36.6%,是要明顯高於海外藥企的。甚至恆瑞醫藥、翰森醫藥這樣的絕對龍頭,他們的比值都超過40%,與海外成熟藥企存在明顯差距。

這些數據表明,在海外成熟藥企這個老師父面前,中國的藥企們的各項運營費用依然存在很大的提升空間。

這些數據表明,在海外成熟藥企這個老師父面前,中國的藥企們的各項運營費用依然存在很大的提升空間。

進一步聚焦,這種效率的差距與藥企產品結構不同有很大關係。海外藥企主要收入來源是創新藥,競爭相對緩和;國內傳統藥企主要以仿製藥為主,競爭相對會激烈許多。例如總費用率最高的恆瑞醫藥和翰森製藥,目前仿製藥收入佔比均超過50%。

想要在效率上趕超海外藥企,而核心根本在於研發創新,單純銷售驅動是無法提升效率的,

中國藥企依然任重而道遠。

/ 03 /

效率:無法規避的核心問題

對於藥企來説,最可怕的不是銷售費用率居高不下,而是效率的持續下降。當藥企銷售費用增速越來越快,營收增速卻越來越慢。這意味着,即便它們在銷售領域投入重金,也很難換來高增長。

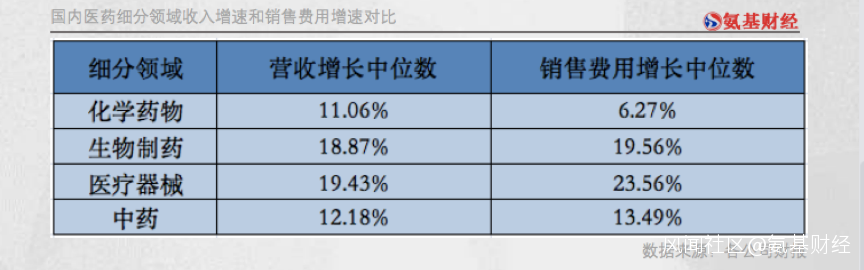

我們重點研究了中藥、化學藥、生物藥、醫療器械行業的國內藥企,通過分析這四個領域400餘家企業的銷售費用數據,可以看到:

全部藥企的銷售費用增幅中位數為15.04%,而營業收入總數的增幅則只有14.45%;共有106家藥企,增加的銷售費用,不能換取營業收入相應比例的增長。

之所以會出現這種情形,主要還是因為企業的產品不夠給力。

例如奧美醫療,由於主要產品是敷料、口罩等防疫物資,競爭壁壘並不高,導致在防疫物資供給充足的2021年,即便銷售費用同比增長了94.9%,但營業收入依然從2020年的38億元,減少至2021年的29億元,下滑了23.7%。

再比如億帆醫藥,由於主要產品是仿製藥+中成藥,競爭普遍激烈。2021年,公司營銷費用從2020年的7.03億元增長至8.9億元,同比增長29%,但總收入依然下滑了18.35%。

當然,有些企業銷售費用的增加,可能並非單純表明對銷售的依賴,也可能是為產品放量做準備。

實際上,生物製藥、醫療器械板塊的企業,目前正處於銷售費用增幅遠大於營收增速增幅的處境。

2021年,生物製藥企業的銷售費用增長中位數為19.56%,而營收增長中位數為18.87%;醫療器械領域銷售費用增長中位數為23.56%,營收增長中位數只有19.43%。

這也可以理解。作為藥企的新興力量,生物製藥成為最近幾年最熱門的賽道。對於任何一家創新藥企而言,必須先研發出藥物才能進行銷售,因此它們的銷售是要滯後於研發的。

過去幾年,不少創新藥企的產品開始獲批上市,生物製藥賽道的企業也進入銷售費用高增速期,因此,2021年生物製藥企業的銷售費用增速普遍偏高。

而醫療器械賽道,也存在類似的情況。不少創新型醫療器械公司,尚處於搭建銷售渠道為未來創收做準備的階段,比如銷售費用率增速居前的沛嘉醫療、心通醫療、惠泰醫療等。

而醫療器械賽道,也存在類似的情況。不少創新型醫療器械公司,尚處於搭建銷售渠道為未來創收做準備的階段,比如銷售費用率增速居前的沛嘉醫療、心通醫療、惠泰醫療等。

而銷售費用減少,也不一定見得就是好事。

在集採的影響下,2021年35%的化學藥物企業選擇縮減銷售費用,這一數據是四大賽道中最高。

這也使得,化學藥物領域企業銷售費用增幅中位數僅為6.27%,是所有賽道中增幅最低的;同時,營收增長中位數也是最低的。

通過這些分析,希望可以讓投資者正視銷售費用,它並非影響藥企利潤的罪惡之源,而是優秀藥企必不可少的核心關鍵。

通過這些分析,希望可以讓投資者正視銷售費用,它並非影響藥企利潤的罪惡之源,而是優秀藥企必不可少的核心關鍵。

對於優秀的企業而言,實則營收與銷售費用都是緩和放量的,只有衰退的企業才會大幅控制費用支出。

/ 04 /

中國藥企需要“雙輪”驅動

一語以蔽之,在一系列醫藥改革下,過去單純銷售驅動的日子,已經一去不復返。

正如文章開頭所述,研發能力與商業化能力是藥企的“兩條腿”,要想走得更遠、更穩,任何一條腿都缺一不可。

事實上,海外藥企巨頭,一直都是研發(併購)+銷售雙輪驅動:運營費用(銷售費用+管理費用)與研發費用比值的中位數為1.56,如果單獨考慮銷售費用,那麼其與研發費用的比值將更低。

也就是説,海外大部分藥企的銷售費用和研發費用相差的並不多,並未出現明顯的差距。

也就是説,海外大部分藥企的銷售費用和研發費用相差的並不多,並未出現明顯的差距。

反觀國內,整體的數值明顯偏高。但由於各藥企自身賽道的差異,運營費用與研發費用的比值也存在較大差異。因此為了公平起見,我們針對中藥企業、化學藥物、醫療器械、生物製藥4個主要賽道的企業進行了全面覆盤,得出了以下數據:

根據上表來看,生物製藥企業是最接近雙輪驅動的,2021年平均銷售費用達到6.12億元的同時,研發費用也達到了6.08億元,比值為1.01。

根據上表來看,生物製藥企業是最接近雙輪驅動的,2021年平均銷售費用達到6.12億元的同時,研發費用也達到了6.08億元,比值為1.01。

醫療器械領域也值得期待。2021年,醫療器械企業平均銷售費用為3.36億元,但研發費用也達到了1.67億元,比值為2.01倍。

相比之下,化藥和中藥領域的企業,顯然對於營銷的依賴是要多於研發的。

可以看到,化藥企業2021年平均銷售費用達到了11.83億元,但平均研發費用只有3.53億元。也就是説,銷售費用是研發費用的3.53倍。顯然在創新這件事上,化藥企業做的並不夠。

中藥企業則更加離譜,最需要在研發層面加大投入。2021年,中藥企業平均銷售費用達到了13.3億元,平均研發費用只有1.5億元。這意味着,銷售費用是研發費用的8.87倍,差距過於懸殊。

從上述數據不難看出,目前增速較快的生物製藥才是真正的“兩條腿”走路,而中藥企業主要依靠銷售驅動。

當然,以上統計主要是對於宏觀層面數據的分析,相信每一個賽道中都有很優質的企業,並不能夠一棒子打死。

但對藥企而言,創新始終都是最原始的增長驅動力,沒有研發也就沒有了未來。更多的企業,在注重銷售的同時,還是應該在研發上加註投入了。