智微智能淨資產收益率“過山車”下滑,負債飆升與現金流承壓_風聞

港湾商业观察-港湾商业观察官方账号-2022-05-18 10:42

《港灣商業觀察》喻夢婷 李鐳

雖然首發過會,但對智微智能而言,淨資產收益率下滑、現金流壓力以及債務迅速上升的風險,包括最基礎的經營合規問題,社保繳納不足等常識,仍然令市場對其前景充滿疑慮。

這家號稱“物聯網數字化方案開拓者”的企業,最終能否贏得市場信心,解決自身不足,不妨進一步觀察。

5月12日,證監會第十八屆發行審核委員會2022年第54次發審委會召開,審議結果顯示,深圳市智微智能科技股份有限公司(以下簡稱,智微智能)首發獲通過。

淨資產收益率“過山車”下滑

智微智能擬於深交所主板上市,此次公開發行新股數量不超過6175萬股。佔本次發行後總股本的比例不低於25%。

智微智能擬募集資金10.33億元,詳細來看:6.75億元用於謝崗智微智能科技項目;0.96億元用於海寧市智微智能科技有限公司年產32萬台交換機生產基地建設項目;0.62億元用於深圳市智微智能營銷網絡建設項目,2.00億元用於補充流動資金。

為衝刺上市,智微智能已經花費了十個月時間。早在2021年7月1日,智微智能就遞交了招股書。

官網顯示,智微智能致力於打造物聯網下智能場景,基於最新的5G、AI人工智能、大數據和雲計算等技術,專注於物聯網智能場景下核心硬件的開發與製造,滿足多領域(智慧城市、智慧教育、新零售、智慧金融、智慧辦公、智能製造和雲計算等)行業客户智能化升級的需求。

業績層面,2018年-2021年上半年,智微智能實現營收分別為12.74億元、13.97億元、19.33億元和9.67億元,淨利潤分別為2280.89萬元、8851.04萬元、1.46億元和7197.51萬。

雖然營收和淨利潤指標相對不錯,但智微智能其他多個指標也令人擔憂。

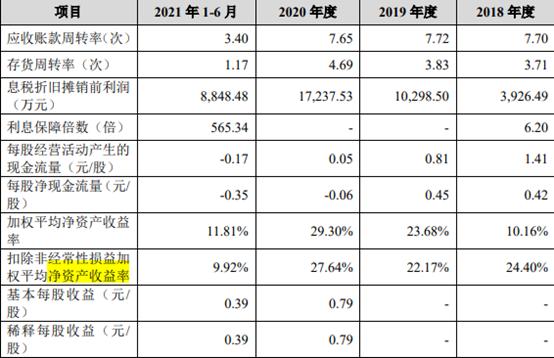

上述報告期內,公司加權平均淨資產收益率分別為 10.16%、23.68%、29.30%以及11.81%,扣非加權平均淨資產收益率分別為24.40%、22.17%、27.64%以及9.92%,由此可見,公司該項指標波動較大;公司基本每股收益近兩年也大幅下滑,2020年和2021年上半年,分別為0.79元以及0.39元。

至於ROE下滑方面,智微智能表示,由於募集資金投資項目從投入到效益產出需要一定的週期,公司的淨資產收益率會在項目投入初期面臨下降的風險,但隨着謝崗智微智能科技項目和海寧市智微智能科技有限公司年產32萬台交換機生產基地建設項目的達產,公司的盈利能力將大幅提升。

至於ROE下滑方面,智微智能表示,由於募集資金投資項目從投入到效益產出需要一定的週期,公司的淨資產收益率會在項目投入初期面臨下降的風險,但隨着謝崗智微智能科技項目和海寧市智微智能科技有限公司年產32萬台交換機生產基地建設項目的達產,公司的盈利能力將大幅提升。

有市場人士告訴《港灣商業觀察》,淨資產收益率固然會受到投資產出比的影響,但如果波動較大,一定程度上也反映出公司業務的不穩定性。與此同時,投資與產業最終,還需要面臨市場環境的競爭,並不意味着產出之後,就一定能提升ROE,這需要引起投資者關注。

毫無疑問,我國交換機市場的競爭呈“紅海現象”,競爭異常激烈,智微智能產能擴大後能否實現預期?

負債飆升與現金流淨額為負

IDC數據統計,2020年中國網絡市場規模為91.4億美元(約合630億元人民幣),與2019同期相比增長7.5%,其中交換機、路由器和WLAN市場分別增長12.3%、3.3%和3.1%。

與此同時,市場也較為關注智微智能的負債與現金流情況。

招股書顯示,2018-2021年上半年,智微智能負債合計分別為3.61億元、3.73億元、5.94億元以及9.9億元,資產負債率分別為52.54%、46.96%、50.96%以及60.49%,同行平均值分別為51.83%、51.87%、57.76%以及57.35%。

由此可見,智微智能負債飆升過快,尤其是2021年上半年的9.9億元,遠遠高於2019年和2020年總和,而且,公司資產負債率也遠遠高於同行平均值。

智微智能表示,2020年末,公司流動負債較2019年末增加2.13億元,增長幅度為57.17%,主要系公司經營規模不斷擴大,公司為生產提前備料,加大了原材料採購力度,使得應付款項等較同期大幅提升所致。2021年6月末,公司負債規模進一步上升,主要系公司為應對下半年生產而積極備料,使得應付賬款、應付票據等經營性負債金額增。

與其債務形成對比的是,智微智能現金流淨額也四處承壓。

報告期內,公司經營活動產生的現金流量淨額分別為2.61億、1.49億、970.72萬、-3153.24萬;投資活動產生的現金流量淨額分別為-1952萬、-6242萬、-2803萬、-6999萬;現金及現金等價物淨增加額為7825萬、8412萬、-1160萬、-6512萬。

智微智能對此表示,公司經營性現金流量淨額的下降主要系公司採購原材料及償還經營性應付項目產生的購買商品、接受勞務支付的現金及支付票據保證金產生的支付其他與經營活動有關的現金增多所致。2021年1-6月,由於上游原材料緊缺的態勢仍未緩解,為保證公司下半年正常的出貨節奏,公司在2021年上半年增加了對原材料的採購,當期購買商品、接受勞務支付的現金為11.50億元,期末存貨較期初增長了5.51億元,使得公司2021年1-6月經營性現金流淨額由正轉負。

智微智能對此表示,公司經營性現金流量淨額的下降主要系公司採購原材料及償還經營性應付項目產生的購買商品、接受勞務支付的現金及支付票據保證金產生的支付其他與經營活動有關的現金增多所致。2021年1-6月,由於上游原材料緊缺的態勢仍未緩解,為保證公司下半年正常的出貨節奏,公司在2021年上半年增加了對原材料的採購,當期購買商品、接受勞務支付的現金為11.50億元,期末存貨較期初增長了5.51億元,使得公司2021年1-6月經營性現金流淨額由正轉負。

“多個現金流量淨額下滑,説明公司在財務平衡方面存在一定壓力。對於一家企業而言,既需要考慮市場因素,但同樣也需要考慮現金的可持續性,否則很容易在市場環境不佳情況下,發生財務危機。”一位財務方面研究人士告訴《港灣商業觀察》。

針對現金流、負債率等方面,《港灣商業觀察》聯繫到智微智能董秘辦,未能獲得回應。

資金的補給對於智微智能而言,顯然很重要。

企查查顯示,今年1月12日,智微智能作為出質人,出質子公司東莞市智微智能科技有限公司作為股權標的企業,質權人為工商銀行東莞謝崗分行,出質股權數額為5000萬元。

另外,智微智能還坦言,公司及子公司存在未為全部員工繳納社會保險和住房公積金的情形,公司存在未為全部員工繳納社會保險和住房公積金而被人力資源和社會保障局及住房公積金管理中心等國家行政部門追繳並進行處罰的風險。經測算,報告期內,公司及子公司社會保險和住房公積金合計未繳金額分別為103.60萬元、81.34萬元、38.80萬元和36.16萬元,佔各期利潤總額的比例分別為3.75%、0.85%、0.24%和0.47%。

智微智能提到,公司存在未為部分員工繳納社會保險費的情形,主要原因系:1,新員工入職尚未開始繳納相關險種;2,部分員工已參加新型農村社會養老保險、新型農村合作醫療或城鎮醫療保險;3,退休返聘員工無需繳納;4,部分員工已在其他單位繳納部分社會保險險種;5,部分員工自願放棄繳納部分社會保險險種等。截至2021年6月30日,除上述情形外,發行人已為符合條件的員工繳納了社會保險。(港灣財經出品)