一個目前比較流行的父母子女間房產代持的操作_風聞

西方朔-2022-05-18 06:04

王小東  5月17日 21:54 來自 華為Mate40保時捷設計//@科羅廖夫:這種情況倒是可以做,但有一個前提,是需要跟配偶説清楚。要不就別結婚了。@sven_shi

5月17日 21:54 來自 華為Mate40保時捷設計//@科羅廖夫:這種情況倒是可以做,但有一個前提,是需要跟配偶説清楚。要不就別結婚了。@sven_shi 剛剛講到一個目前比較流行的父母子女間房產代持的操作,我拆開來細化講一講。

剛剛講到一個目前比較流行的父母子女間房產代持的操作,我拆開來細化講一講。

這類方式能夠在大城市流行開來,就是防範離婚財產分割的。

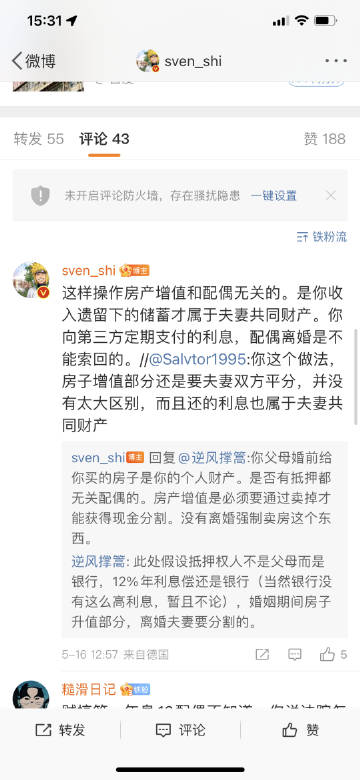

第一步是比如你向父母借款,比如1000萬,全款購買一套婚前房產。這套房子就是你的婚前財產,無論漲跌都和你的配偶無關。借款,就要約定利息。一般設定12%。

(我發現很多人沒搞清楚,和銀行借的是房屋抵押貸款。而這裏面借錢就是民間借貸。你父母借給你1000萬,沒有指定用途。而你用這1000萬去買房,買下的房產在你婚前全款購買,這房子就是你的婚前財產,和配偶無關。)

接下去就到第二步了。這個時候你全款購房,又是向父母借款,那麼你自然應該做“不動產權利證明”把房產抵押給你的父母。這樣的一個操作是為了防止你腦子一熱就給配偶加名字。抵押給你父母了,你想加名字都加不了。

第三步就回到上面的借款利息約定。你本來借了1000萬,每年比如存下10萬,是不是要根據協議去還利息呢?你把利息還給父母。那麼你就沒有留下錢。就不用擔心離婚時自己的財產被配偶分割走。

這裏面當然還涉及到遺囑。你婚前的房產當然是遺囑贈予父母。你父母要出問題,也是把財產留下贈予你個人。

前段時間有個女孩子在杭州結婚時也是一樣操作,只不過她過手的辦法加了一步。是她父母把婚房購房款600萬借給她舅舅,由她舅舅借款給她600萬買房。然後約定一個利息3%。正好可以吃掉她在婚姻期間的存款。最後她買完房子就抵押給她舅舅。通過這樣一個三方的約定,就幫助她規避了可能存在的婚姻財產損失。

她就算腦子一熱,想給配偶加名字都沒辦法。離婚也不存在被配偶分走財產的可能。這其實就是一個非常典型的房產代持行為。主要是父母子女間使用,用來防範第三方也就是子女配偶的

。因為買房的錢是父母出的,子女只是出了個名額。結婚離婚不讓自己父母的財產受損本來就是天經地義的事情。#v光計劃#收起全文d