復興國美,留給黃光裕的時間不多了_風聞

螺旋实验室-螺旋实验室官方账号-公众情绪瞭望者2022-05-19 17:26

作者丨Kinki

編輯丨堅果

去年4月,重回國美的黃光裕曾公開表示,將力爭用未來18個月的時間,使國美恢復原有的市場地位。

如今“18個月之約”越來越近,國美卻並沒有看出復甦的跡象,反而在近日被曝出拖欠供應商貨款、裁員拖薪等傳聞,而國美2021年464.84億元的營收規模,也等於是回到了2008年黃光裕入獄前的水平。

面對營收規模大幅倒退,以及持續5年的虧損,國美到底能拿出什麼招,讓自己回到原有的市場地位呢?

1

國美內外交困

從今年年初開始,國美就屢次傳出裁員消息。2月,網傳國美金融正在“優化”部分員工;4月,國美旗下新收購的家裝板塊“打扮家”也被傳出降薪、欠薪和裁員;到了5月,更是傳言國美將裁員40%,覆蓋旗下國美零售、真快樂APP、打扮家等7個子公司。

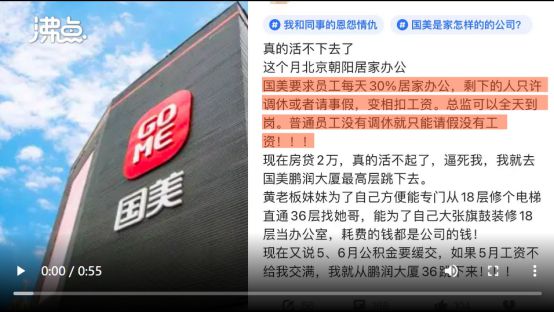

而受到近來反覆的疫情影響,國美線下業務的壓力也越來越大,有國美北京內部員工在網絡平台爆料,稱國美要求其居家辦公,期間只能調休或事假,等於變相扣工資。

雖然國美並未對以上裁員、欠薪等傳聞有正面回應,不過從其跟供應商的糾紛來看,國美的現金流可能確實出了一些問題。

4月底,惠而浦發布公告稱,基於國美電器在支付貨款方面未按合同執行,長期出現延遲的情況,決定自公告之日起終止與國美電器的商務合作,據惠而浦提供的資料顯示,國美已欠貨款超過8000萬元。

其後,國美發表聲明,稱國美電器不存在延遲支付貨款情況,並指出惠而浦長期未按雙方合同履行應盡義務。

雖然雙方各執一詞,我們難辨孰真孰假,但國美拖欠供應商款項一事,確實不止這一起,據經濟觀察報的報道,國美旗下的真快樂APP還拖欠了十幾家拉新代理商共計2000萬元以上的款項。

此外,一份在脈脈上流傳的通知顯示,國美正主動申請旗下7家公司員工的住房公積金緩繳,但隨後國美的相關負責人對媒體表示,此消息不準確。

國美若隱若現的資金壓力,似乎讓“18個月之約”更懸了。從國美2021年年報數據來看,其營收一改過去4年的頹勢,終於實現了正增長;雖然虧損仍為47.94億,但已同比收窄8.85%,經營數據已經算是有所改善。

但儘管如此,國美也已經連續5年陷入虧損,累計虧損215億元,作為昔日家電零售一哥,相較於要恢復往日的市場地位,對當前的國美來説,或許更該考慮如何止損,畢竟其2021年的虧損就已經等於半個國美的市值,如此耗下去,難保國美不會成為第二個資不抵債的蘇寧。

2

“真快樂”難讓國美快樂

為了扭轉國美的頹勢,黃光裕不是沒有努力過,其中最引人注目的莫過於國美在2021年將上線多年的“國美在線”更名為“真快樂”,定位為娛樂化電商門户,希望藉此促進線上線下流量的聯動,緩解國美此前“重線下、輕線上”的尷尬局面。

不過,市場對“真快樂”似乎並不買賬。首先被吐槽的是其功能,定位為娛樂電商的“真快樂”,功能模塊眾多,除了購物之外,還覆蓋內容分享、短視頻直播、賽事榜單等,身上有着不少常見APP的影子,如抖音快手小紅書等。

此外,雖然“真快樂”在功能模塊上“包羅萬有”,但什麼都想做,往往什麼都做不好,在黑貓平台上,“真快樂”有超過2000條投訴,涉及的內容主要有不發貨、不退款、延遲發貨等,連最基本的電商服務都還做不好。

其次,儘管國美對“真快樂”投入了重金,但似乎也沒帶來太多水花,從“真快樂”的娛樂定位便能猜測,國美或想扭轉過往電商平台主要依靠“補貼” “低價”來拉新的方法,轉而通過“內容”來獲客。

為此,國美過去一年在“真快樂”上的投入也並不少,比如在母嬰、寵物、電競等多個領域舉辦營銷賽事,用來吸引特定的人羣,有媒體報道國美為此至少投入了數億元。

從年報數據來看,國美2021年的營銷費用為73.37億元,較2020年增加了9.18億元,這也可能是“真快樂”運營帶來的成本增加。

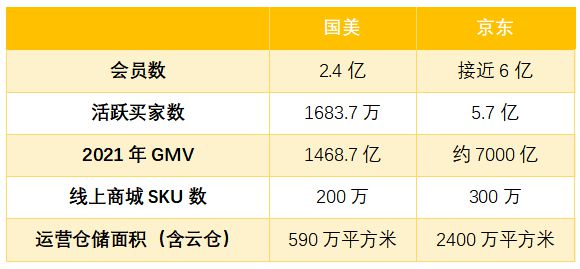

源源不斷地“輸血”之下,“真快樂”目前的成績如何?國美2021年年報顯示,**“真快樂”的月度活躍用户穩定在5000萬以上,**作為對比,京東的月活用户規模為5.7億左右,拼多多更是高達8.7億,與“真快樂”的用户規模完全不在一個體量上。

而國美零售CFO方巍在電話會中提到,“真快樂”的GMV估計會在2022年超過2000億元,這樣的體量在如今的電商市場顯然已不夠看,即便是第二梯隊的蘇寧易購,2020年的GMV也已將近5000億元。

國美“真快樂”難以突圍的原因,首先跟其“內容電商”的定位有關,國美想學習抖音、小紅書等平台,通過內容沉澱用户,再反哺電商,理想很豐滿,但現實很難落地,國美本身並沒有做原創內容的經驗和基因,反向先走“內容”這條路,註定要比別人走的更難。

另外,國美似乎也留不住“挖角”而來的互聯網人才,2021年,國美相繼挖來的三位阿里系高管,曹成智、胡冠中和丁薇,如今留下的僅有丁薇,缺少領軍的靈魂人物,國美的“真快樂”註定起飛艱難。

最後,電商平台最終拼的不僅是營銷能力,貨真價實的供應鏈能力、物流能力才是核心,而國美除了在電器品類上有供應鏈優勢外,在其它產品上的議價能力並不強,有用户曾表示“真快樂”上的一些產品價格比天貓還貴,那麼用户為什麼要選擇“真快樂”呢?

3

能否重拾昔日榮光

2021年是國美相對高調的一年,這個和黃光裕迴歸,以及“真快樂”的全面推廣有一定的關係,但如今從各項數據來看,“真快樂”似乎沒能承接住國美“二次增長”的期望。

為此,想要重回昔日市場地位的國美,也必須做出更多的嘗試,而黃光裕除了押注“真快樂”之外,也在其他方面做了不少努力。

比如,國美在去年通過收購“打扮家”入局家居家裝市場,並宣佈要在2024年實現5000億GMV的目標。

入局家裝領域對家電平台來説,其實算是整個產業鏈的延伸,線下賣場本就有更適合展示家裝的空間,另一方面,家電可以緊貼整體家裝,打通家裝家居家電這一整個鏈條。

不過,家裝行業的競爭也不小,一方面,如國美的老對手蘇寧,家居品牌紅星美凱龍等早已紛紛宣佈入局家裝;另一方面,家裝行業向來水深魚大,對仍是局外人的國美來説,入局家裝也是對其資源整合能力的挑戰。

除了入局家裝之外,黃光裕迴歸後也更看重下沉市場,財報數據顯示,國美來自縣域的銷售收入佔比從8.7%提升到了12.8%,截止到2021年年中,國美縣域門店佔全國零售門店的65%,縣域店的輻射範圍也在持續擴大。

另外,國美還通過換股債券投資協議增加了對於安迅物流的股權投入,這將能進一步提高國美在下沉市場的物流配送能力;同時,國美也在進一步開放供應鏈,據去年國美路演的數據顯示,國美正在實現從供應鏈主導的公司升級為具有供應鏈能力的平台主導型公司,今年1月底,國美總SKU已近200萬,進一步補充了國美線上線下平台在市場裏的吸引力。

整體來看,國美去年的一系列動作中,線上佈局呈現出“雷聲大雨點小”的態勢,反而其線下動作雖然低調,卻實打實護住了國美的基本盤,同時通過發力家裝服務、開放供應鏈等動作,為集團帶來了更多的想象空間。

目前,距離黃光裕迴歸時喊出的“18個月約定”僅有4個月左右的時間,憑着以上的動作,國美想要恢復原有的市場地位,顯然不太現實。畢竟在2008年,阿里京東等平台尚未完全崛起,國美的市佔一度高達50%以上,而到了2021年,國美的市場份額已經縮水至5%左右了。

“18個月之約”雖然難以兑現,但是國美在不斷完善和升級自身供應鏈的基礎上,其在家電市場及上下游輻射市場的優勢還是很大,且隨着供應鏈的升級完善,其面對的全品類市場空間依舊廣闊,未來在國美縣域店表現良好的情況下,國美仍有機會進一步拓展自己的基本盤。