恩威醫藥的“經營困惑”:毛利率大幅下滑,廣告宣傳10倍於研發_風聞

港湾商业观察-港湾商业观察官方账号-2022-05-19 11:16

《港灣商業觀察》陸永俊 李鐳

手握知名產品“潔爾陰洗液”,讓恩威醫藥在宣傳上享譽全國。

對恩威醫藥而言,近兩年核心的工作恐怕就是上市,然而,當公司的全景式經營發展素描呈現到投資者眼前時:毛利率下滑、廣告費用十倍於研發,研發佔營收比不足1%的投入,以及存在劣藥與違規的事實,種種問題就無法迴避了。

首發過會後,恩威醫藥上市最終能獲得投資者認可嗎?

從主營到綜合,毛利率都大幅下滑

5月12日,據深交所披露,在創業板上市委員會2022年第25次審議會議上,恩威醫藥股份有限公司(以下簡稱,恩威醫藥)首發過會。

成立於2005年,恩威醫藥要從事中成藥及化學藥的研發、生產及銷售,專注於婦科產品、兒科用藥、呼吸系統用藥等領域。

對公眾而言,恩威醫藥最知名產品莫過於張柏芝等知名影星曾代言過的“潔爾陰洗液”,那句耳熟能詳的電視廣告詞是“難言之隱,一洗了之”。

早在2020年9月30日,恩威醫藥就向深交所創業板遞交了招股書。時間算下來,衝刺上市進程已經整整20個月,這期間2021年9月29日,因發行人及保薦人更新財務資料,恩威醫藥主動申請中止發行上市審程。對於此次上市,恩威醫藥擬募資7.01億元,用於四川恩威製藥改擴建項目和恩威醫藥昌都總部建設項目。

招股書顯示,2019到2021年,恩威醫藥營業收入分別為6.21億元、6.34億元和6.8億元,扣非淨利潤分別為7032.08萬元、7996.77萬元和8455.11萬元。

在營收層面,“潔爾陰洗液”無疑起到了公司的主要擔當。該產品收入分別為3.14億元、3.21億元和3.23億元,佔公司營業收入的比例分別為50.64%、50.66%和47.56%。

雖然營收及淨利潤尚佳,但恩威醫藥的毛利率卻呈現了下降趨勢。這也凸顯了公司盈利能力受到影響。

報告期內,公司主營業務毛利率分別為65.46%、57.58%和56.39%;綜合毛利率分別為65.42%、57.46%、56.34%。由此可見,無論是主營業務毛利率,還是綜合毛利率,恩威醫藥都下滑嚴重。

恩威醫藥對此解釋稱,綜合毛利率的變動主要受主營業務毛利率變動的影響。公司主營業務毛利率呈小幅下降趨勢,主要原因是複方銀翹氨敏膠囊、化積口服液、複方氨酚烷胺片等產品收入佔比上升所致,上述產品的毛利率相對公司核心產品潔爾陰洗液的毛利率較低。

廣告宣傳費是研發費10倍

廣告宣傳費是研發費10倍

恩威醫藥號稱:公司主要從事中成藥及化學藥的研發、生產和銷售,經過多年技術積累,已形成比較完善的中藥製造技術體系,並持續創新、不斷改進生產工藝及更新生產設備。

不過,真正的研發投入方面,恩威醫藥恐怕並不及格。

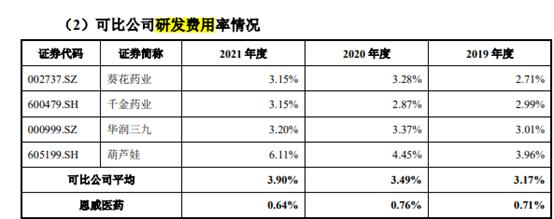

2017年至2021年,恩威醫藥研發費用分別為353.10萬元、388.14萬元、440.26萬元、484.23萬元和432.48萬元,佔當期營業收入的比例分別為0.63%、0.66%、0.71%、0.76%和0.64%。而行業可比公司研發費用率分別為2.89%、3.08%、3.17%、3.49%和3.90%。

恩威醫藥的説法是,**公司研發費用率較可比公司平均水平偏低,公司研發投入相對偏低,與公司整體產品開發策略有關,**公司的經營策略主要是基於現有品牌及核心產品,不斷強化婦科領域產品佈局、拓展兒科用藥領域的產品及銷售,同時結合公司的銷售渠道優勢,不斷通過外購產品貼牌銷售的方式開拓優勢品種、提升銷售收入及經營業績。基於上述經營策略,報告期內,公司無較大金額的研發投入,研發費用較低。

恩威醫藥的説法是,**公司研發費用率較可比公司平均水平偏低,公司研發投入相對偏低,與公司整體產品開發策略有關,**公司的經營策略主要是基於現有品牌及核心產品,不斷強化婦科領域產品佈局、拓展兒科用藥領域的產品及銷售,同時結合公司的銷售渠道優勢,不斷通過外購產品貼牌銷售的方式開拓優勢品種、提升銷售收入及經營業績。基於上述經營策略,報告期內,公司無較大金額的研發投入,研發費用較低。

相比起研發大幅弱於同行,以及常年佔營收比重不足1%的現狀。恩威醫藥的銷售費用顯得頗高。

2019年-2021年,恩威醫藥的銷售費用分別為2.38億元、1.9億元以及2.1億元,分別佔營收比重達38.38%、29.98%以及30.87%。

“作為醫藥研發型企業,研發費用佔比如果遠遠低於同行,顯然對於企業的核心競爭力而言,是大打折扣。雖然不少醫藥公司營銷費用頗高,比如需要打通渠道,包括廣告代言等,但多數仍然相對也會重視研發投入。”有醫藥行業相關人士告訴《港灣商業觀察》。

值得關注的是,在恩威醫藥的銷售費用構成中,廣告宣傳費用位列第二,僅弱於職工薪酬。報告期內,廣告宣傳費用分別為4482萬元、3092萬元以及4063萬元。也就是説,廣告宣傳費是研發費用的10倍左右。

很顯然,恩威醫藥財報上的短板主要集中在毛利率下滑、研發投入不足以及廣告宣傳費高企。

16歲就擔任總裁助理,經營風險凸出

而在另一層面,市場也對恩威醫藥的經營風險有所擔心。

恩威醫藥董事長、首席執行官為薛永江。招股書顯示,薛出生於1971年3月,1987年至1995年,先後擔任成都恩威製藥有限公司總裁助理、銷售部經理和成都恩威保健製藥有限公司總經理;1995年至2003年,擔任恩威集團美國分公司總經理;2004年至2005年,擔任恩威集團、恩威製藥總裁;2005年至2018年,擔任恩威製藥總裁、恩威醫藥執行董事兼總經理。2018年至今,擔任公司董事長、首席執行官。

由此,市場對此質疑,薛永江在16歲就擔任成都恩威製藥有限公司總裁助理的履歷,是否準確。

作為消費者密切相關的醫藥產品,恩威醫藥產品質量也並不樂觀。

深交所此前在審核問詢函中提出,報告期內公司存在多次被食藥監管部門給予行政處罰或採取監管措施的情形。此外,貴州省藥品監管管理局網站2020年7月30日信息顯示,在2019年下半年貴州省藥品監督抽驗過程中,公司子公司恩威製藥生產的“小兒咳喘靈顆粒”在微生物限定項目不符合規定,相關部門已對轄區不合格藥品進行立案查處,公司未在首次申報文件中披露上述信息。

恩威醫藥則表示,由於情況不涉及行政處罰或刑事責任,不構成重大信息披露遺漏,因此未在招股書披露。恩威醫藥在回覆中披露,公司共涉及10項不符合規定藥品事項,其中子公司恩威製藥涉及2項,子公司江西恩威涉及8項。

2019年1月,上海市浦東新區市場監督管理局對藥店銷售的“潔爾陰泡騰片”進行抽樣檢驗。經檢驗,該產品的“性狀”、“發泡量”不符合規定。

2020年6月,西藏自治區藥品監督管理局對公司進行日常檢查,恩威醫藥未按照《藥品經營質量管理規範》經營藥品,根據《行政處罰法》第三十一條規定,西藏自治區藥品監督管理局給予公司警告處罰,2020年7月公司已整改完畢。

另外,企業預警通還顯示,恩威醫藥2021年末商譽1.01億元,佔總資產11.57%,佔淨資產15.66%。顯然,公司商譽佔比過高風險也需要警惕。

恩威醫藥表示,商譽為收購江西恩威形成。最近三年末,公司均對商譽進行減值測試,公司商譽未發生減值,但若未來江西恩威業績不及預期,或宏觀經濟、市場環境、產業政策等外部因素髮生重大變化,則可能產生商譽減值,從而對公司利潤造成不利影響。

無疑,恩威醫藥的財務及經營風險,仍需投資者留意,即便上市後,能否解決這些短板,提升核心競爭力,也恐怕需要時間來評判。《港灣商業觀察》聯繫到恩威醫藥董秘辦,未能就經營發展相關問題收到回應。(港灣財經出品)