寧波銀行違規“綜合症”:一個月不到發生多次,被罰總額565萬_風聞

港湾商业观察-港湾商业观察官方账号-2022-05-19 11:17

《港灣商業觀察》王心怡 李鐳

溢價不菲來獲得消費金融牌照,可見寧波銀行(002142.SZ)對該項業務的重視程度。

但是否能真正運用好消金這張新牌?至少從眾多消費者投訴來看,寧波銀行可能還需要花時間來重新調整。

與此同時,雖然整體業績不錯,但對寧波銀行而言,相對大的風險無疑體現在此起彼伏的違規被罰。

寧波銀行的合規之路仍然任重道遠。

拿下華融消金,如何佈局

5月6日,寧波銀行發佈公告稱,截至目前,已完成華融消費金融股份有限公司(以下簡稱,華融消金)股權受讓的相關事宜,已持有華融消金70%股權。

據此前北京金融資產交易所公開掛牌轉讓的備案信息顯示,全部股東權益評估價格為10.39億元,此次轉讓的70%股權評估價格為7.27億元。由此計算,寧波銀行此番拿下消金牌照溢價約50%。

成立於2016年的華融消金,大股東眾所周知是中國華融(02799.HK),在當時,中國華融是首家獲得消費金融公司牌照的金融資產管理公司。

根據據中國華融披露的數據顯示,截至2021年末,華融消金營業收入總額為12.38億元,同比增長12.32%,淨利潤為2.39億元,同比增長58.60%。截至2021年末,華融消金的資產總額為70.35億元,同比減少11.57%。

2021年8月,中國華融正式對外出售華融消金的股權。同年,12月22日,寧波銀行以10.91億元的價格競得該部分股權。

從去年8月至今,從程序及交易層面,意味着寧波銀行正式完成了對華融消金股權的收購與控制。

“對於區域性城市商業銀行而言,收購華融消金有着積極作用,可以藉此發展全國業務,尤其將與寧波銀行現有業務進行擴張整合。不過,能否妥善整合好或用好華融消金這張牌,恐怕也不容易,或者説還需要大量時間。”有業內人士向《港灣商業觀察》表示。

一開始,華融消金的定位是:互聯網模式、草根金融、全國展業、小額分散、純信用貸款的特點,客户定位瞄準“80後”人羣、年輕白領、藍領、“兩新”羣體(社會新人、新組建家庭)。

很明顯,近些年的發展可謂不盡如人意。2017-2020年,華融消金淨利潤為1.28億元 、1680萬、-2.63億元以及640萬,以至於在華融消金出售股權時,除中國華融外,其他股東也放棄了行使優先購買權,其包括合肥百貨大樓集團股份有限公司、深圳華強資產管理集團有限責任公司以及安徽新安資產管理有限公司,持股比例分別為15.3%、8%和6.7%。

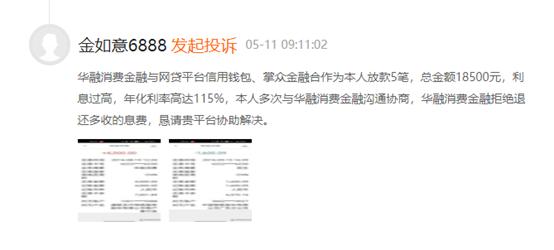

華融消金在消費者端口碑如何?根據《港灣商業觀察》查詢黑貓投訴發現,截至5月18日,華融消費金融搜過結果共有242條。消費者對其投訴大都集中在:暴力催收、電話騷擾;年化率超過法定利率;自動扣款失敗導致逾期;亂扣費等。

收購後,寧波銀行對華融消金有哪些戰略規劃,無疑吸引着外界的關注,《港灣商業觀察》試圖聯繫寧波銀行董秘俞罡與證券事務代表童卓超,未能獲得回應。

收購後,寧波銀行對華融消金有哪些戰略規劃,無疑吸引着外界的關注,《港灣商業觀察》試圖聯繫寧波銀行董秘俞罡與證券事務代表童卓超,未能獲得回應。

一季度與2021年業績整體不錯

公開信息顯示,近日寧波銀行獲得了超過200家投資機構的調研交流,一定程度上可見投資者對其信心較強。

這也體現在業績層面。今年一季度,寧波銀行實現營業收入152.63億元,同比增長15.40%;歸屬於上市公司股東的淨利潤57.20億元,同比增長20.80%。不良貸款率穩定在0.77%。

截至2022年3月末,寧波銀行資產總額22191.92億元,比年初增長10.10%;各項存款12986.69億元,比年初增長23.34%;各項貸款9299.14億元,比年初增長7.79%。

不過,需要關注的是,一季度,寧波銀行加權平均淨資產收益率為16.63%,同比下滑了1.23%;扣非後加權平均淨資產收益率為16.65%,同比下滑了1.16%。

截至2022年3月末,公司資本充足率為14.92%,一級資本充足率為10.98%,核心一級資本充足率為9.93%。一季度,公司成本收入比為32.70%,同比下降1.59%。

截至2022年3月末,公司資本充足率為14.92%,一級資本充足率為10.98%,核心一級資本充足率為9.93%。一季度,公司成本收入比為32.70%,同比下降1.59%。

2021年,寧波銀行實現營業收入527.74 億,同比增長28.37%;歸屬於母公司股東的淨利潤195.46億元,同比增長29.87%。

資產規模上看,2021年是寧波銀行首次突破2萬億,總資產達20156.07億元 截至2021年末,公司不良貸款餘額66.19億元,不良貸款率0.77%,同比下降0.02%,在行業內處於較低水平。撥備覆蓋率525.52%,同比提高19.93%。

近五年來看,寧波銀行不良貸款餘額整體增速穩定,分別為28.39億元、33.53億元、41.41億元、54.56億元、66.19億元。

一個月不到違規多次:被罰金額達565萬

雖然整體業績不錯,以及不良貸款率偏低,但值得關注的是,寧波銀行的違規事件卻也顯得頻繁。

5月6日,銀保監會衢州監管分局公佈的行政處罰信息公開表顯示,寧波銀行衢州分行因貸款管理不到位,個人信貸資金被違規挪用,被罰款人民幣45萬元。

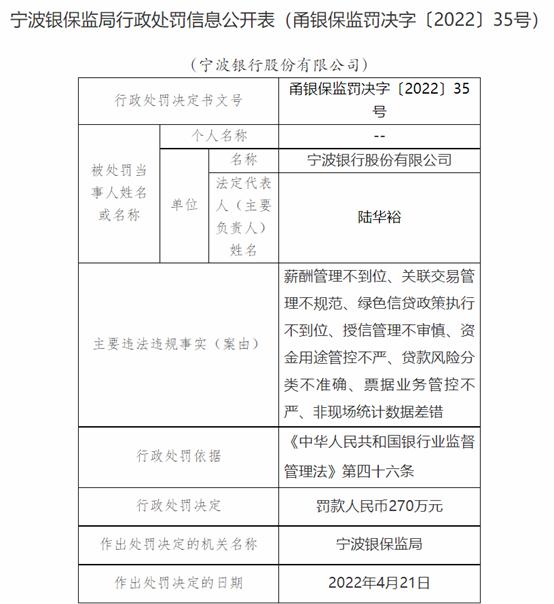

4月23日,銀保監會官網信息顯示,寧波銀行因薪酬管理不到位、關聯交易管理不規範、綠色信貸政策執行不到位、授信管理不審慎、資金用途管控不嚴、貸款風險分類不準確、票據業務管控不嚴、非現場統計數據差錯等,被罰款270萬元。

4月18日,銀保監局官網發佈行政處罰信息公開表顯示,寧波銀行因信貸資金違規流入房地產領域、違規向土地儲備項目提供融資、非標投資業務資金支用審核不到位、房地產貸款授信管理不到位等多項違法違規,被罰220萬元,作出處罰的日期是4月11日。

4月18日,銀保監局官網發佈行政處罰信息公開表顯示,寧波銀行因信貸資金違規流入房地產領域、違規向土地儲備項目提供融資、非標投資業務資金支用審核不到位、房地產貸款授信管理不到位等多項違法違規,被罰220萬元,作出處罰的日期是4月11日。

當天另一張罰單顯示,因代理保險銷售不規範,寧波銀行被罰款30萬元。

當天另一張罰單顯示,因代理保險銷售不規範,寧波銀行被罰款30萬元。

由此計算,從4月11日至5月6日,一個月不到的時間,寧波銀行被罰金額達到了565萬元。這背後凸顯了在經營合規層面的難點與亟待改善。

著名經濟學家宋清輝向《港灣商業觀察》指出,“顯而易見,寧波銀行屢屢爆發亂象,説明公司內控管理存在較大問題,亟需應在合規層面不斷重視。作為金融機構,如果不重視合規,無疑將會面臨着較大的風險隱患。”

另據《港灣商業觀察》不完全統計,寧波銀行在2021年累計領到了超過800萬元的罰單,其中違法違規事實包括信貸管理不審慎,消費貸款資金被挪用於購房;個人貸款業務管理不到位;流動資金貸款貸後管理不到位;貸款資金違規流入房市;代理銷售保險不規範等等。

值得一提的是,寧波銀行在2021年年報中展望2022年業務發展規劃中表示,抓牢風險管理核心,確保平穩運營。面對形勢變化,公司將繼續加強全面風險管理,不斷優化風險管理措施,加快風險管理數字化、智能化應用,持續完善全流程風險管理的各個環節,嚴守不發生大額不良、不發生案件、不發生大的系統故障三大經營底線。

宋清輝認為,寧波銀行似乎並沒有對合規引起重視,説明其根本不管上面監管放在心上,依然我行我素。寧波銀行的這種“被罰習慣症”,意味着全行都需要加強風控與合規,否則可能將會爆出更大的“雷”。(港灣財經出品)