左暉離開一週年 貝殼裁員三輪 減少千家門店_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2022-05-19 10:11

受大環境影響,中概股迴歸或成潮流。2022年4月21日,貝殼控股有限公司(以下簡稱“貝殼”)被美國證券交易委員會(SEC)列入基於《外國公司問責法案》(HFCAA)的認定名單。

5月11日,貝殼(股票代碼:HK.02423)以介紹方式在港交所主板上市,成為今年首家以“雙重主要上市+介紹上市”形式返港的中概股。股票發行價為30.854港元/股,首日交易開盤30.00港元/股。5月17日,收盤價為32.90港元/股。

然而,貝殼登陸紐交所不到兩年,其股價相較發行價就已近腰斬,軟銀、高瓴資本等也在接連減持。僅2021年下半年,貝殼就關掉了超1800家門店,流失近9萬的經紀人。去年10月至今年3月,貝殼已有20多位中高層離職,包含金融副總裁、總經理、總監等職位。

虧損5億

招股書顯示,貝殼主要為消費者提供二手房和新房交易、房屋租賃、家裝傢俱等其他房產交易服務。截至2021年12月31日,貝殼平台完成了超過450萬筆房產交易,合計總交易額達到38535億元。

2021年5月,貝殼創始人左暉因病離世,彭永東接任公司董事長兼CEO。下半年,貝殼業績陡然滑坡連帶全年業績由盈轉虧。2021年貝殼淨利潤虧損5.25億元,上年同期為27.78億元,同比減少118.87%。

然而,在貝殼使用非通用會計準則指標後的經調整淨利潤為10.14億元,因其在淨利潤的基礎上還加上了股份支付薪酬費用15.38億元。

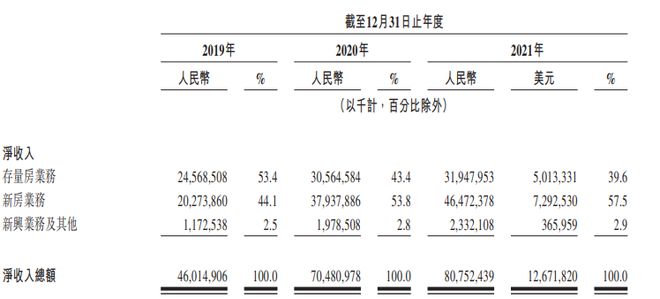

2021年,貝殼營收增速和總交易額增速雙雙放緩。2021年實現營收807.52億元,同比增長14.57%。2019年和2020年的營收分別為460.15億元和704.81億元,增速分別為60.63%、53.17%。

2019年至2021年,貝殼的總交易額分別達2.13萬億元、3.50萬億元和3.85萬億元。交易額同比增速由84.5%下降至64.5%,又下降到2021年的10.1%。其中,2021年第三季度同比下滑20.9%;2021年第四季度,貝殼總交易額為7324億元,環比下降11.8%,同比下降高達34.6%。

貝殼2021年下半年的業績表現不佳,拖累全年營收。招股書顯示,2021年下半年,貝殼的營收由2020年同期的432億元下降17.0%至359億元;總交易額由2020年同期的2.2萬億元下降28.0%至1.6萬億元。

此外,貝殼的毛利率由2019年的24.5%降至2021年的19.6%。貝殼的CFO徐濤解釋稱,毛利率下降一方面是貢獻利潤率較低的新房交易服務在收入結構中的佔比持續提高;另一方面是鏈家經紀人的固定人工成本及交易支持人員的人工成本佔比上升,導致存量房交易的貢獻利潤率下降。

基本盤波動較大 新業務佔比僅3%

招股書披露,目前貝殼有三項主要收入來源,即存房量業務、新房業務和新興業務及其他。

存量房業務的收入,主要來自自營品牌鏈家和貝殼平台上的二手房交易及房屋租賃收取佣金、其他經紀公司的佣金分成、加盟品牌(如德佑)旗下的經紀公司繳納的加盟費、簽約等其他增值服務。新房業務主要是向房地產開發商收取的銷售佣金確認為收入。此外,貝殼從多種其他居住服務(如家裝家居服務)產生收入。

2021年11月,貝殼施行“一體兩翼”戰略。“一體”指的是貝殼基本盤——新房和二手房交易服務,“兩翼”則指其租賃業務(主要是長租公寓)和家裝家居業務這兩塊新業務。

2021年底,貝殼推出“貝殼租房”正式進軍長租公寓行業,目前主要承接的是一些政府相關的工程。2022年2月10日,貝殼宣佈其投資共建的首個青年公寓項目在上海徐彙區落地,項目總體量達2978套。4月20日,貝殼宣佈完成對家裝家居品牌聖都價值80億元的收購。

貝殼的收入仍主要來源於房產經紀業務。2021年,貝殼的存量房業務收入為319.48億元,在總收入中佔比為39.6%;新房業務收入為464.72億元,佔比57.5%;新興業務及其他收入為3.66億元,佔比僅為2.9%。

可以看到,貝殼的存量房業務收入佔總營收的份額在不斷下滑。2019年至2021年,貝殼的存房業務收入分別為245.69億元、305.65億元和319.48億元,營收佔比分別為53.4%、43.4%和39.6%。

儘管新房業務的收入比重超過存量房業務,但新房銷售業務的利潤貢獻率較低。2019年至2021年,貝殼新房業務的利潤貢獻率分別為24.3%、21.5%、19.3%。遠低於另外兩大業務的貢獻率。

報告期內,存量房業務的利潤貢獻率分別為38.9%、40.9%和37.0%。新興業務的利潤貢獻率分別為80.4%、83.9%和79.2%。

雖然貝殼新興業務的利潤高,但是所佔收入和利潤的份額都極小。2021年,貝殼新興業務貢獻利潤僅為18.48億元,遠低於存房量業務的118.24億元利潤和新房業務的89.47億元利潤。此外,產生自金融服務及家裝家居服務等新興業務及其他的收入,僅佔同期收入總額的2.9%。

成本居高不下 人力佔大頭

招股書顯示,貝殼的營業成本在不斷增加,在營收中的比例也不斷提升。貝殼2021年營業成本總額為649.33億元,佔當年營收比為80.4%;2020年營業成本總額為536.21億元,佔當年營收百分比為76.1%;2019年營業成本為347.47億元,佔當年收入75.5%。

貝殼的營業成本主要包括對內部經紀人及銷售專業人員的薪酬,對貝殼經紀人及其他銷售渠道的分配佣金,以及鏈家門店成本。其中,貝殼2021年外部分傭318.27億元,佔營收總額百分比為39.4%;內部佣金及薪酬為263.07億元,佔比32.6%;門店成本為38.10億元,佔比4.7%。

貝殼的運營費用總額也在不斷增加,由2019年的130.54億元,增加至2020年的140.18億元,並進一步增至2021年的171.74億元。2021年貝殼的運營費用佔收入百分比為21.3%。

其中,貝殼2021年的銷售和市場費用為43.09億元,一般及行政費用為89.24億元,研發費用為31.94億元。

七個月裁員三輪

就在貝殼登陸港交所的前一日,有媒體爆料貝殼又將啓動最高比例50%的新一輪裁員。據媒體報道,此次裁員涉及貝殼的產品、研發、運營、後台、職能等部門崗位,甚至包含貝殼集中精力想要開拓的家居家裝、普惠居住等新業務。此外,研發部門和21屆校招部門或成此次優化的重災區,多個部門涉及內部調整。

去年10月起,貝殼已完成了兩輪裁員,有20多位中高層離開。距離此前兩輪裁員剛過去不久,員工還未來得及鬆口氣,又將迎來新一輪優化。

今年3月,網傳貝殼優化二手房和新房業務的近10%一線員工。去年10月的那輪裁員也多為一線房產經紀人、職能部門的員工。

此前,依靠經紀人和門店規模的不斷擴張,貝殼成功登陸紐交所。然而數據顯示,目前貝殼門店數量和經紀人數量正在鋭減。

截至2021年12月31日,貝殼的經紀人數量為45.45萬人,同比減少7.8%;活躍經紀人人數為40.6萬人,同比下降8.7%。

2021年中期報告中,貝殼的經紀人數量為54.85萬人。計算可得,貝殼在2021年下半年減少了近10萬的經紀人。2021年第三季度末,貝殼有51.55萬名經紀人,貝殼在第四季度縮減了6萬名經紀人。

2021年第二季度末,貝殼有5.29萬家門店;到2021年第三季度末,貝殼有5.39萬家門店;到2021年第四季度末,貝殼有5.1萬家門店。半年時間,貝殼減少了1830家門店。

值得一提的是,貝殼的經營活動所得現金淨額由2020年的94億元,降至2021年的36億元。

新老業務競爭激烈

儘管房地產市場降温,但對於貝殼來説,想進軍房產經紀業務的潛在對手卻不少。2020年9月,阿里和易居成立天貓好房,之後還推出了“無憂賣房”服務。同時,字節跳動、碧桂園、龍湖、萬物雲也在躍躍欲試。

在長租公寓領域,蛋殼“爆雷”後,自如成為行業龍頭。貝殼想要在這方面開疆拓土,首當其衝的就是來自自如的壓力。此外,蛋殼跑路在前,租户對集中式公寓仍心存疑慮。

很多年輕租客將注意力從垂直租房平台,轉向微博、豆瓣、小紅書、抖音、閒魚等平台。由於門檻較低,中小中介機構和個人房東在這些平台上較為活躍。對於租房者來説,這些新平台不僅有助於省去部分中介費或佣金費開支,還可以規避如蛋殼這樣的長租公寓暴雷的風險,在支付期限和價格方面也更加靈活便利。