專門打壓中企?印度:甭管哪國的,在座的各位我一個不放過!_風聞

乌鸦校尉-乌鸦校尉官方账号-2022-05-20 23:34

大家好,我是烏鴉。

中國對印度投資,向來是一個被吐槽頗多的領域。

因為中國企業在印度,總是會遭遇各種“虐待”。這裏面一個突出的例子,就是在印業務頗多的小米,顯然印度的商業環境並不像“印度米粉”那麼友善熱情。

今年2月以來,小米印度公司一直在接受印執法機構的調查。上週,印度打擊金融犯罪的機構中央執法局更以小米印度違反印《外匯管理法》、非法向境外匯款為由,暫扣了該公司約48億元人民幣的資產。

小米方面否認有任何違法行為,表示小米印度的所有運營活動都嚴格遵守當地的法律法規,將繼續與當地政府保持密切合作,希望能夠澄清誤會。

更有甚者,小米方面稱,公司兩名印度高管在4月多次出庭接受質詢時,遭到印執法機構****脅迫,“如果他們不按照印執法機構的要求提供陳述,將會帶來可怕的後果,包括被捕、職業前景受損、刑事責任和身體暴力”。

路透社報道截圖

當然,就現在而言,説孰是孰非太過武斷,還需要看印方最終的調查結果。

但中國企業以往在印遭受的種種刁難,實在讓人對印度方面難以信任。

是不是印度有意歧視、為難中企?咱不排除這種因素,但也得説一句,甭管你是哪來的,到了印度都往往歷盡坎坷,美英國家一些歷史悠久、根基深厚的企業,在印度也沒討到什麼好果子吃,甚至在糾纏多年後黯然退出。

1

根據世界銀行2020年發佈的《營商環境報告》顯示,作為一個吸引外資的超大市場和近年來GDP增速最高的經濟體之一,印度的總體排名只有63名。

在印度做生意,確實不太容易。

圖源:“海外掘金”公眾號

説這話可沒冤枉印度,印官方的一系列法律制度,可謂明擺着向外企“打秋風”。

2020年4月22日,印度政府修訂了《外匯管理法》(FEMA),直指中國投資。

其中對外國直接投資政策(FDI)的修改,規定與印度接壤國家的非公民實體在印投資時,需在政府路徑下進行提前審批,旨在遏制疫情期間的“機會主義收購”。

別小看這增加一道政府審批程序,中間要經歷多少部門之手,又要增加多少時間、物質成本。結果就是增加中國資本進入印度的難度,到印度創業和投資的中國企業反而成了被迫買單的一方。

而印度為此不惜“損人不利己”。它這個做法使得FEMA越級逐漸成為針對進入印度的外國直接投資的國家安全審查法,更使國家安全和外匯管制這兩個本該被分離開的方面被混淆,失去了各自獨立的政策工具作用。

因此,印度這樣在吸引直接外資方面,確實噁心了中國,卻更損害了自己的利益。

若説這是“針對中國”,2021年2月,印度在“谷歌税”基礎上,又提出對外國電子商務公司額外徵收税率為2%的數字服務平衡税。

受此影響的服務範圍甚是廣泛,包括銷售貨物或提供服務、提供標價售賣平台、下達購買訂單、處理訂單、對貨物和服務的部分或全款費用等,基本囊括互聯網的幾乎所有領域。

雖然包括英法在內的多國都開始徵收“數字税”,但範圍最大、最嚴厲的還是非印度莫屬。美國方面的調查顯示,在印度“數字税”徵收範圍的119家公司中有86家是美國公司。

可以説得上是“無差別打擊”了,什麼美國爸爸也不放過。

而哪怕是法規條文沒寫明的,人家印度方面還有“最終解釋權”,可以輕鬆製造“法律依據”,強迫外企交税。

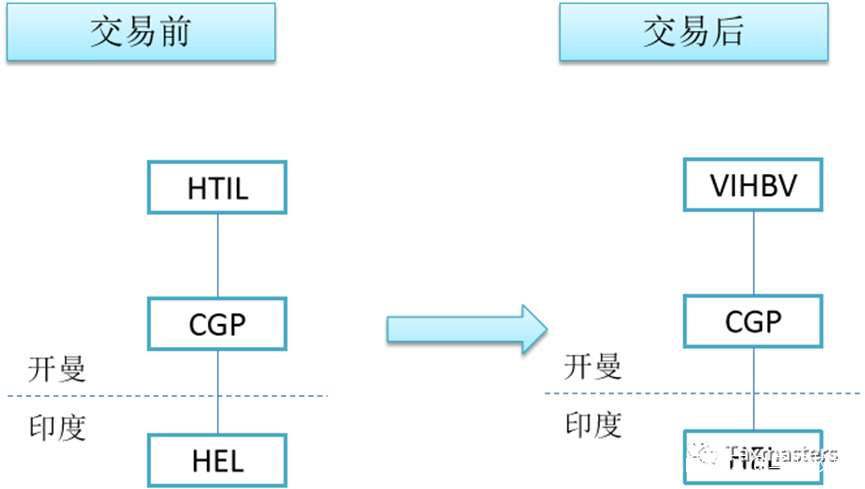

被這招禍害的典型對象,則是作為歐洲最大移動電話運營商的英國沃達豐在荷蘭的子公司VIHBV。

這場税務爭議源於一起股權轉讓。賣方是李嘉誠的和記黃埔(HTIL),買方是VIHBV,被轉讓的標的公司涉及到印度的運營業務。

李嘉誠上世紀90年代即在印度經營電信業務,此後通過設立在開曼的和記黃埔,在印度設立了與印合資的和記黃埔埃莎通信公司(HEL)。

開曼跟避税之間的關係,大家都知道。

2007年5月8日,VIHBV以111億美元的對價,從和記黃埔手中收購了其持有的HEL的股權(股權佔比67%),從而進入印度市場。

印度税務局認為根據税法,併購環節和記黃埔應繳納資本利得税26億美元,該項税款應當由VIHBV扣繳,於是以未扣繳税款為由,要求VIHBV補交税款。

但其實這一訴求在當時的印度税法中並沒有明文支持。

因為這不是一次“直接交易”,在和記黃埔和分公司HEL之間,還有一層開曼公司CGP。如下圖所示,實際的交易方式是VIHBV向和記黃埔付款,收購了CGP的全部股權,隨着CGP易主,HEL也相應轉移到VIHBV旗下。

也就是説,和記黃埔是通過轉讓開曼公司CGP,間接轉讓了HEL的股權。

印度所得税法第2節(14)條規定,轉讓印度公司股權需要在印度納税。但是,本案中被轉讓的不是印度公司,而是開曼公司CGP。

可這麼大一筆錢,印度税務局不能就這樣算了,堅稱CGP是個空殼,下面的印度公司HEL才是真正標的,即使是間接轉讓HEL的股權也是轉讓,也應當在印度境內繳税,作為買方的VIHBV就必須補釦税款1200億盧比,否則就先扣押250億盧比的存款。

VIHBV自然不幹,提起訴訟。當時印度最高法院也以沒有法律依據為由,於2012年1月20日判決沃達豐一審勝訴。

按理説這就是印度自己的法律體系出了漏洞,你也只能認栽,亡羊補牢以後完善法條就是了。但誰都沒想到,印度税務局為了這一筆税款,竟鼓動國會專門修訂了所得税法,規定間接轉讓印度公司股權也要在印度納税。而這次修法,居然可以“追舊賬”……

貪心不足的印度税務局狡辯稱,要根據現有税法的生效日期也就是1961年開始追討,追溯50年,要求VIHBV一併交付51億美元,印度最高法院也因此轉變立場、支持自家税務局。

追溯50年?這得罪的不僅是一個沃達豐,而是牽扯了無數家在印度投資的外國公司,甚至是美國商會,全世界都沒想到印度能無賴到這種程度。

VIHBV也沒慫,既然是國際爭議,那就讓國際仲裁出場。它依據印度和荷蘭之間1995年簽訂的雙邊投資促進和保護協議BIPA,提起了仲裁申請。

從2007年打到2020年,官司從地方法院、高等法院、最高法院打到國際仲裁。直至2020年9月25日,國際仲裁庭裁決印方違反了BIPA。案件以印度税局的失敗劃上了句號。

打贏了官司的沃達豐,也再無在印度市場投資的任何興趣。

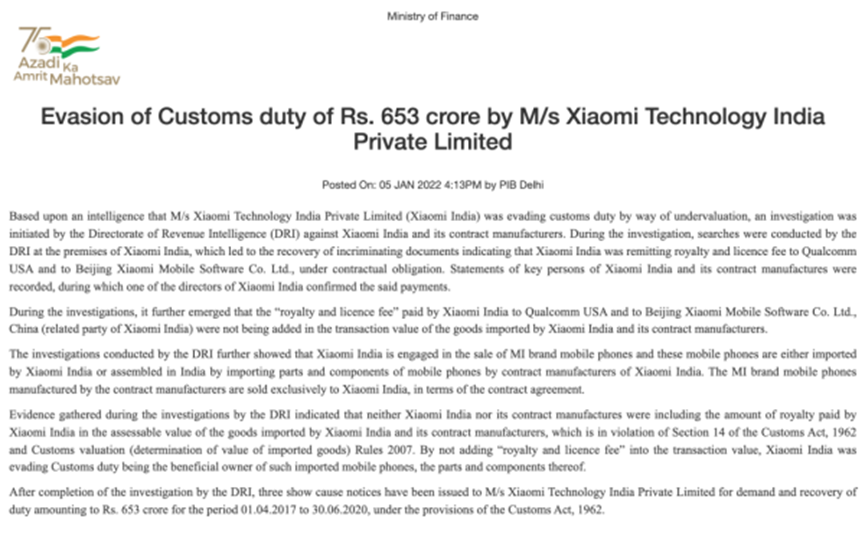

説回到小米,它屢屢被印度針對的一大原因,就是印方覺得它交税交少了。一個這麼大的國家,對外資不看能否促進國民經濟發展,兩眼只看交多少税,也真是一番奇景了。

從去年12月,印方就開始從“特許權使用費支付”這個層面找小米的麻煩,這才有了最近的“扣押小米資產”事件。

印度方面堅持認為,小米之所以交税“未達期望”,就是通過支付特許權使用費進行了避税;言之鑿鑿“認定”小米公司通過非法運作轉移收入,以規避繳納所得税,因此扣押小米印度的資產,以迫使其補繳印方所認定的税款。

可小米是港股上市公司,謊報合作方、假冒版權費從而進行非法匯款這些“罪行”還用得着你印度先“認定”?更何況,除了交税不讓印度“滿意”之外,印方目前也給不出任何過硬的證據。

這方面小米不是第一個,從微軟、諾基亞、IBM和三星,你要不讓印度禍禍兩下,都不好意思出來混,而它恐怕也不會是最後一個。

2

即使不是印度官方有意打壓你,外企在印度也會遭遇很多獨具“印度特色”的問題。

在印度,外國公司第一需要關照的,往往不是什麼市場和商業邏輯,而是得着重研究印度人。具體來説,就是和商業家族打好關係、善於挖掘當地代理和認清印度做生意不講武德的通病。

第一,要想減少不必要的損失,可以優先考慮存續多年、根基深厚的家族制企業,特別是來自高種姓的那些家族。

要知道,印度人能從膚色、相貌、姓氏,甚至手腕上的紅線和額頭上的香灰判斷出一個人的種姓。

陳磊:《半小時漫畫世界史2 印度》

可以説,印度的種姓制度早在商業萌芽階段就已經基本約束了各個種姓的發展方向。

印度國內的土地私有制,更確切地説是以村落為基本單位的“村長負責制”,就使得整個村子的經濟地位和發展方向,基本由村長所屬的宗教團體、黨派、家族乃至種姓所決定。

而印度商界大多依靠家族傳承的現實,意味着外企在和印度商人特別是家族企業打交道之前,要做好長期投入、放長線釣大魚的準備,你想追求什麼“效率”?不好意思,出門右轉吧。

換言之,外企需要在前期投入大量的時間和精力,來和家族最大的決策人也就是最年長的老人拉關係、套近乎,讓他們認為你適合和他們做生意。

這個過程中,就需要進行足夠的感情投資,畢竟印度特別是商界,基本是講人情的社會,拿下決策人就意味着成功了一半,剩下的一半才是靠譜的代理、雙方的談判和落實協議的細節。

沒有前期充分的人情積澱,就會給後續合作埋下隱患。

第二,代理制度在印度有三百年的歷史,外企要想做好生意,很多時候就不得通過代理辦事、從而錦上添花。

印度貿易的本質是代理貿易,貨物到達真正買家手中時至少已經經過了三重代理,靠一己之力開拓印度市場是天方夜譚。華為進入印度市場,都用了整整三年。

説白了,代理就是利用信息的不對稱性和不對等性來賺錢。

層層代理疊加印度一貫的低效,結果極其可怕,辦理個簡單的施工許可證能耗時200天,而執行合同平均耗時1420天。

外企在與當地官員打交道時不勝其煩,只有尋找到理想的當地合作伙伴,與這些懂得當地經營運作、熟悉法律規定以及人脈通達的印度企業或公司聯手合作,才能儘量減少無用功。

要知道,優秀代理能夠提供的信息多種多樣,比如當地相關行業的基本信息,當地市場交易的基本規則,目標企業的組織架構,商業合作中能接觸到各色人等的職責範圍和性格特點,等等。

但同時外企還得對這些人小心提防,必須要對獲得的信息進行認真甄別,才能確保不被忽悠、確保自己的每一分錢都花在刀刃上。做個買賣靠這個防那個的,心忒累!

第三,必須認清印度多數生意生意太不講武德、善於鑽法律空子的本質,做到先收全款後發貨。

印度普遍並不認為佔點小便宜、撒個小謊是不道德的事,反而認為是事出有因,或者是為了抬高自己的身份,以獲得尊重,或者是為了騙取商業利益或者技術方案。

一旦被戳穿,他們也沒有什麼不好意思,更不會因此背上什麼心理負擔。

跟印度人做生意,常常會發生這樣的情況:貨款收到了30%,貨物已經在海上漂了,這時印度進口商發來一封信説要打五折,此時是進退兩難、束手無策。

印度人之所以敢這樣做,是因為按照印度法律規定這是合法的,他不必承擔責任。

“印度法律允許出口商在進口商不付款、不提貨,或因質量問題引起爭議的情況下將貨物退運。”

這就使得一旦外企在發貨前沒有收到全部貨款,在貨物離岸後,印度合作商選擇拒不付款或者壓價退款,就很容易使合作的外企貨款兩失。

談判一個億,發貨兩千四,這不是戲言,而是很多印度企業的標準套路和常規操作。

舉例來説,深圳某公司對印出口價值8萬多美元的松節油,因印商故意拖延付款提貨,導致全部貨物被海關拍賣,貨、款盡失;上海某公司對印出口價值3.3萬美元的金屬件,因印商故意拖延付款提貨,導致全部貨物被海關拍賣,貨、款盡失……

曾任中國駐印度經濟商務參贊的彭剛就曾表示,很多中國企業在印度被騙以後,去領事館投訴,他作為領事卻只能回應,如果對方行為有違法律,我們可以抗議,但對方行為合法、我們就只能閉嘴,畢竟中國是不可能干涉他國法律的。

提醒與印度合作的外企注意規避風險,先收全款再發貨,是十分有必要的。

而一旦同印度人坐上了談判桌,那麼真正的煎熬就來了。

因為很多時候,印度看起來根本就不是奔着“談成”去的。

有學者提出,談判桌上印度一貫毫不妥協,即使外界都覺得談判條件很優厚、很有吸引力,印度也會選擇拒絕,並用道德語氣來“教導”乃至激怒對手。

談判對於印度人來説,簡直就是自己獨角戲的演講,對方的利益完全不考慮,自己想吃多少就要多少,除非——打不過對面。

因此,印度在談判中要麼抵抗,要麼屈服,很少出現中間立場。

而印度在參與談判的時候,會以道德贏家自居,提出雖然深刻、但顯得詳細而冗長的論點,再用道德原則來給對手説教,而這種道德説教,在其他國家,尤其是西方看來,儼然是一種挑釁。

另外,印度在談判中是一個典型的拖延症患者。

印度談判者普遍認為**“沒有協議也比達成一個壞協議強”**,總是一而再再而三地糾結、拖延,不怎麼考慮這其中付出的時間成本,甚至是其他損失。

在與其他國家進行政治談判時,這種缺點就更被放大,畢竟印度國內存在着政治和官僚主義的壓力,使得參與談判的印度官員更有顧慮、更加謹慎,不可能輕易接受不符合印度偏好的協議。

在《區域全面經濟夥伴關係協定》RCEP的談判中,印度式的談判思維就盡顯無遺。

印度是RCEP締約國之一。因此自RCEP談判發起之初,印度就一直參與談判,多次出席領導人會議和部長級會議。

但2019年11月4日,印度以該協議未能解決印度的關切和核心利益為由,決定不加入RCEP。

從2012年參與首輪談判到2019年宣佈退出,印度所謂的“核心關切和利益”一直存在,並且貫穿於談判全程。

那你既然都認為損害“核心利益”了,要放棄,大可以早點放棄,卻拖延了七年,就硬拖唄。

任何外企想要在印度發展,商業談判那肯定必不可少。

參加商務談判的印度人往往都受過一定程度的教育,英語水平高且善於表達,加之在談判中心理素質極強,把沒羞沒臊表現得淋漓盡致,壓力都給到桌子的另一邊了。

在和印度的商務談判中,如果外企不事先制定好的談判策略,在短兵相接的談判中,很容易陷入被動。甚至,根本談不下去。

所以,要説起國家層面,印度大概確實對中國元素“另眼相看”。但要是深入印度社會和政治環境,那也許真不是針對你中國公司,在座各位都得讓我欺負欺負!

有人可能要説,印度這做得好啊,強硬對待外資,全力為印度利益服務。可是這“印度利益”,到底是誰的利益呢?印度當前處理外資的方式,一不看是否促進經濟產業發展,二不看是否惠及民生,就看能從外資身上多扒下來多少錢,而這錢去哪了?

看看前面説到的無底洞般的印度税務部門就明白了。反正首陀羅以下,65%的“印度人”,恐怕是一分錢都看不着。

參考資料:

觀察者網:《小米指控印度執法機構對其員工實施“極端暴力威脅”》

觀察者網:《張正陽、施蘭茶:印度為何屢對小米下狠手?》

澎湃網:《史詩中的印式談判文化,如何阻礙了印度的國際經貿合作》

陳經:《印度經濟的長期自然地位就是世界第二,超美是目標,中印經貿合作潛力無限》

志象網:《印度修改FDI新規,到底傷害了誰?》

Patrick Zhao:《一根筋印度税局,十年沃達豐爭議》

《外媒:印度政府對微軟等外國巨頭加税或引爆與美貿易爭端》

楊軌山:《小米跌倒,印度吃飽?下一個遭殃的中國公司是誰?》

“二林説事”:《怎麼和印度人做生意》

知乎文章:《與印度人做生意必收!在印度的中國人全解印度貿易》