A股富豪與時代註腳:從創業代工廠到追趕華為,中國製造的下半場_風聞

立方知造局-立方知造局官方账号-记录制造业专精特新的好故事2022-05-20 18:06

A股富豪與時代註腳

文 | 劉錚

編輯 | 小材

正文字數共計:4830

預計閲讀時間:5分鐘

縱觀近10年福布斯中國富豪榜名冊,首富們在互聯網、房地產、消費行業輪流坐莊。上一位從製造業走出的中國首富,是製造挖掘機、混凝土工程車等工程機械的企業掌門人——三一集團的梁穩根,登頂時間2011年。

在中國製造轉型升級的當下,新的一幕發生了。

2021年,“世界動力電池一哥”寧德時代創始人曾毓羣,憑藉着中國新能源汽車的熱浪,斬獲3273億元財富,成為十年來首位擠入福布斯中國富豪榜前三的製造業玩家。在中國製造轉型升級的當下,製造業造富的軌跡似乎變得清晰。

肥沃厚重的雙循環土壤,搭配專注深扎的根,製造業的莖杆正越過中國經濟綿密的灌木叢,成為時代的喬木。

企業的效益和市場行情,也回贈了製造業企業董事長們不菲的薪酬。

A股是中國製造業企業的聚集地,在已上市的4799家企業中,有2296家隸屬於製造業,佔比接近一半。

今年4月,A股年報披露的高峯期。在先交卷的好學生中,立方知造局以董事長薪資為參考截取了前20家企業,並篩選出對應的電子、集裝箱、特鋼、光伏及生物醫藥5個製造業細分領域,試圖回答以下問題:

A股製造業“土豪”,富在哪兒。中國製造,路在哪兒。

**1. 電子行業:**從抱大腿到入場電車電子

鵬鼎控股

董事長年薪:沈慶芳,1926.33萬元

生益科技

董事長年薪**:劉述峯,1891.27萬元**

截至5月19日,2021年A股製造業企業董事長薪酬第二、三名,都被電子行業拿下:鵬鼎控股、生益科技。兩家企業同屬於“電子產品之母”——印刷電路板(PCB)賽道。

PCB(印刷線路板)是電子元件的支撐體 圖源:pixabay

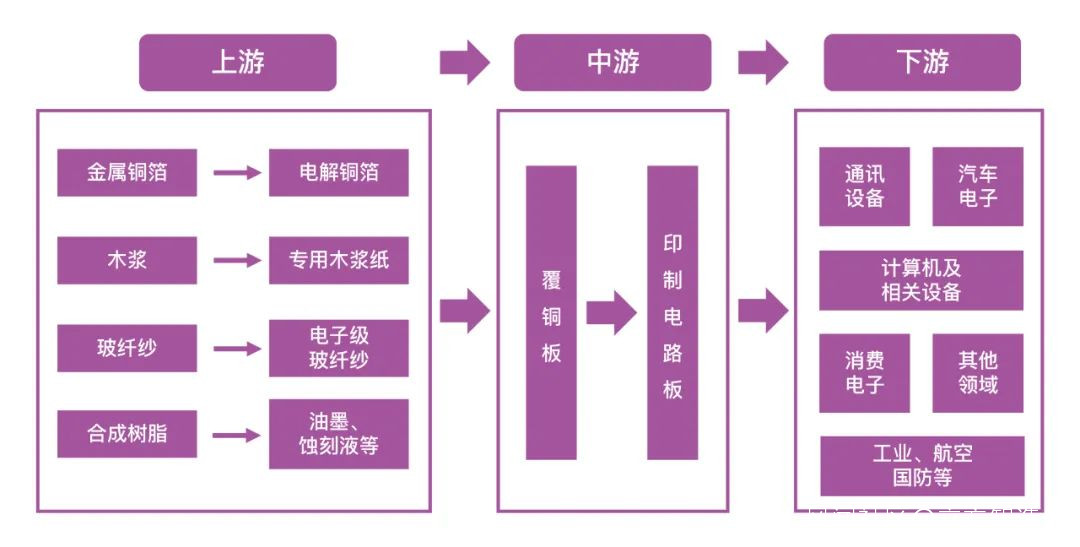

中國大陸成為全球PCB製造中心,2021年產值373.28億美元,佔到全球總產值705.1億元的一半以上。

不過PCB產業呈現上游原材料和下游終端產品集中度較高,中游議價能力弱的特點,這就帶來了鵬鼎控股、生益科技兩家企業的提升附加值不同發展方向——與下游形成強捆綁,供貨手機、電腦、消費電子廠商;切入上游。

鵬鼎控股:緊抱蘋果、富士康

2021年是鵬鼎控股上市第三年,也是沈慶芳掌舵的第十六年(包括前身富葵精密組件)。自2017年以來連續四年蟬聯全球PCB行業出貨量第一,鵬鼎控股的策略是緊抱下游大腿——供貨蘋果和富士康。

蘋果是鵬鼎控股的第一大客户,2021年度為其貢獻了76.21%的總營收額,訂單金額合計253.9億元。

鵬鼎控股的第二大客户是富士康,銷售佔比4.61%。兩者之間還有更深的錨定——富士康母公司,郭台銘的鴻海集團是鵬鼎控股的間接股東,控股比例在30%。

前有蘋果後有富士康,鵬鼎控股同樣收到了谷歌、OPPO 等多家手機廠商的PCB訂單。

生益科技:切入上游,捆綁華為

2015年,生益科技董事長劉述峯上任,新官上任的火燒掉了硅微粉業務,讓生益科技的PCB業務佔比逐年上升。同時,劉述峯瞄準了PCB的上游產業——CCL(Copper Clad Laminate,覆銅箔層壓板)。

2021年,生益科技CCL業務佔公司總營收79.85%,全球排名第二,中國第一。

PCB產業上下游 製圖:立方知造局

如果説蘋果提供了鵬鼎控股的發展維生素,那麼生益科技的大金主是國內企業——華為。華為是生益科技最大客户,佔生益科技2021年總銷售額的50%以上。

與華為的紐帶,讓生益科技的產品不僅出現在手機等消費電子領域,也在通信、工控、數據中心等市場留下身影。

2021年,消費電子受益於疫情積壓的消費者需求,結束了長達三年的下行曲線,價值大規模數據中心的算力需求以及5G商用,助推通訊市場年增長11%。

反映在生益科技業績上,2021年營收同比增長38.04%,淨利潤數據急升63.38%。

未來:押注汽車電子

兩家PCB企業不約而同將未來業績增長的方向,瞄準了一個火熱賽道——新能源汽車,更確切的説,是汽車電子。

2021年,全球新能源車銷量650萬,同比增長109%,汽車電子產值則增長12.1%。

雖然汽車電子增長率不算高,但是當前正處於傳統燃油車向新能源車轉換、電子化向自動化和智能化轉換的階段,中國市場這一趨勢尤為明顯。或將直接導致車用PCB產值的上升。

2021年,鵬鼎控股的汽車電子等業務銷售收入2.56億元,較2020年增長74.12%。汽車電子已被列為其未來重要業績增長點。

而生益科技在汽車領域已實現全系列覆蓋和批量供應,根據該公司向投資者透露的信息,總營收佔比穩定在20%~25%。按年報數據計算,大約在40-50億元之間。

根據Prismark測算,2020年-2025年全球車用PCB年複合增長率為8.6%,到2025年產值將達3240億美元。

兩家公司均在車載雷達PCB上投入研發。

**2. 物流裝備製造業:**集裝箱巨頭的終點是跨行做新能源

中集集團

董事長年薪:麥伯良,1737萬元

一艘名叫“Ever Given”的超大型集裝箱船擱淺在蘇伊士運河。去年3月,小挖機挖大船的離奇畫面傳送至全球。

蘇伊士運河上擱淺的Ever Given 圖源:Nasa

新冠疫情爆發以來,國際海運一直處於運力不暢的狀態,這次事件將航運矛盾擺上枱面。更深層次的危機,是空箱迴流速度慢而導致的集裝箱緊缺。

影響空箱迴流的因素有很多,但短期內要解決的辦法只有一個:造箱子。

全球95%的集裝箱產自中國,而中集集團又佔據了全球份額的46%——中集集團董事長也因此拿下“A股富豪”第三名,但中集集團遠不只是一家“造箱子”的企業。

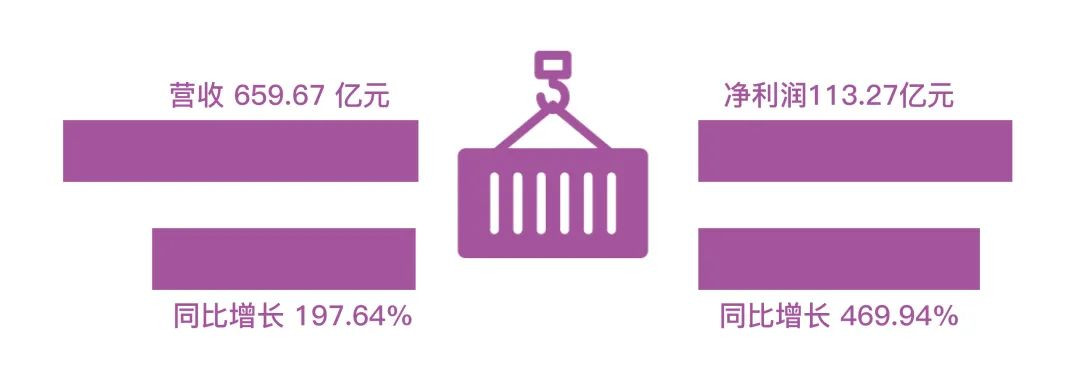

2021年7月,麥伯良決定將“每個月(集裝箱)供貨量,從二十幾萬箱提高到四十幾萬箱。”乾貨、冷藏、特種三種集裝箱,最終在2021年為中集集團集裝箱業務帶來飛漲的業績:

2021年中集年報數據 製圖:立方知造局

眾所不周知的是,集裝箱並不是中集業務的全部——2021年中集總營業收入1636.96億元,集裝箱業務佔比還不到一半。

中集的道路運輸車輛 圖源:中集官網

立方知造局發現,目前中集營收佔比超過10%的業務還有:道路運輸車輛,能源、化工及液態食品裝備,物流服務。

涉足業務廣泛是一方面,更重要的是,作為一家國資參股的中外合資巨頭,中集集團在物流裝備製造業的發展方向,也體現出該行業在中國的未來大趨勢。

2021年“十四五規劃建議”中,提出將新能源、高端裝備、綠色環保、海洋裝備等戰略性新興產業,作為中國製造業“補短板”主要發力點。立方知造局****根據中集集團年報,總結出下面四個物流裝備業趨勢:

**冷鏈物流:**2021年中國關於冷鏈的政策相繼出台,冷鏈物流也從新興需求轉變為偏向“基礎設施”的剛需。主要應用領域有:農產品、生鮮配送的冷鏈倉儲;醫療冷鏈、醫藥温控箱。

**清潔能源:**在物流裝備賽道上,國家目前重視的是以物流串聯“氫能、風光電、儲能”生態圈。一方面推動氫能儲運、應用的商業化合作,另一方面用物流為偏遠地區、海上風光電提供運維和儲能。

**船舶油改氣:**傳統交通運輸業中,船舶的碳排放量算是“隱形冠軍”。但目前氫能、鋰電上船仍有侷限,因此在內河、海運推動油改氣,是航運減碳暫時的最優解。

**升級轉型:**高端裝備製造業意味着智能化和數字化,而實現的前提就是將自動化、大數據、物聯網等技術投入應用,實現智造轉型。

**3. 特鋼行業:**從微利時代到吹響突圍號角

中信特鋼

董事長年薪:錢剛,1051萬元

鋼鐵工業是衡量國家綜合實力的硬指標之一,過去的標準是粗鋼產量,而隨着科技發展、高端裝備出現,是否具有研發並生產特種鋼的能力,成為新的標準。

中國鋼產量自1996年就成為世界第一,不過時至今日巨大的鋼產能已成為負擔。2016年寶鋼、武鋼合併後開始了“去產能”運動。但要實現真正的供給側改革,就必須將低端產能轉型成高端產能——也就是特種鋼。

近年來中國特種鋼產品多有突破,而中信特鋼是其中佼佼者。2021年,中信特鋼生產的高温合金旋壓管用於神舟12、13號載人航天器,多個產品實現填補空白、國產替代。

2021年對於中國鋼鐵業來説不是好年景:整個下半年面臨房地產和基建投資持續下降,製造業投資增幅收窄,造成下游需求嚴重收縮,增速連續5個月負增長。僅11月,大中型鋼鐵企業虧損面就超過30%。

在這樣的大環境下,2021年中信特鋼總營收973億元,同比增長27.58%,歸母淨利潤79.53億元,同比增長31.84%。

中信特鋼能夠逆勢增長的關鍵因素,是特鋼行業的特殊性:

自2010年開始,中國鋼鐵就已經步入“微利時代”,然而即使全行業處於低盈利狀態,有着優質特鋼產品的企業仍然保持高利潤。鋼企開發高端特殊鋼品種,也成為一條雖然困難但明朗的突圍之路。

這是中國製造業轉型升級的某種寓意——同質化的低端產能失去了市場的競爭力,只有創造高附加值的產品,才能在市場輪換中勝出。

圖源:中信特鋼官網

中信特鋼的發展給出2022年鋼鐵行業某種啓示,立方知造局****總結出以下三點:

**市場競爭風險:**普鋼企業由於微利危機,正在紛紛向特鋼轉型。根據中信特鋼統計,中國已有特鋼企業40多家,並且不斷有新企業進入。這意味着,在通用型特鋼產品市場上的同質化競爭將變得激烈,產能也可能出現過剩。

**環保、政策風險:**能耗雙控、雙碳政策已成為國家部署的重點政策,而無論是環保要求還是控制能耗,對於鋼鐵行業都有着直接影響。

**鋼鐵出海風險:**2022年,中國鋼鐵外貿出口的韌性將延續整個上半年,但隨着海外粗鋼生產恢復,中國的出口也許會出現“量價齊跌”的回落趨勢。此外國際形勢、匯率波動、貿易摩擦也可能對鋼鐵業造成影響。

4. 新能源行業(材料):

專精特新企業獲利差異化、高端化產品

聯泓新科

董事長年薪:鄭月明,1038.34萬元

回顧從鋰電到光伏,再到氫能的發展,我們會發現:新能源行業的上游材料,不僅牽動下游企業的產銷量、產品價格,新材料的每次突破,都會引發整個行業的變革。

A股製造業企業董事長薪酬前20名中,新能源材料行業佔三個名額:聯泓新科(光伏材料),貝特瑞、容百科技(鋰電正負極材料),均代表着中國製造專精特新的力量。

立方知造局選取聯泓新科作為其中典型,原因並不是聯泓新科三家裏排名最高,而是光伏行業足以體現新能源行業裏新材料的重要性。

雙碳減排的大背景下,發展以光伏、風電為代表的可再生能源已成為全球共識。而中國的光伏產業幾乎全方位領先世界,硅片、電池片等主要材料上,已佔據全球90%以上市場。

但在膠膜EVA材料領域,中國長期以來進口依存度高於50%,並且國內產能以中低端為主,但只有高端EVA才能滿足光伏組件的要求。

EVA決定着光伏電池片的透光性,在光伏組件生產中,層壓是關鍵工序,而層壓機的參數需要圍繞EVA特性設置,因此EVA可以説是光伏產業中最重要的新材料。而聯泓新科是國內少數能生產高VA含量EVA的企業。

中國2021年EVA產量100.76萬噸,而消費量達到205.30萬噸,其中光伏需求量約80萬噸。聯泓新科因此全年全部排產高VA含量EVA產品,2021年產量13.04萬噸。

市場回饋給這家專精特新企業豐腴的收穫——

2021年,聯泓新科總營收75.8億元,同比增長27.81%,歸母淨利潤10.9億元,同比增長70.24%。全年排產高端EVA,為聯泓新科帶來營收25.97億元,佔到其全年總營收超過三成,較上年增長93.61%。

根據中國光伏行業協會統計,樂觀預期2025年全球光伏新增裝機330GW,這將帶動光伏組件以及EVA等上游材料需求快速增長。

另一方面,中國集中式光伏電站的增量目前已經見頂,未來的光伏建設會以分佈式電站為主,這對光伏面板的透光率、電池板的轉換效率提出要求。

立方知造局認為:不論是光伏、鋰電還是氫能,技術迭代的關鍵,還是在於上游新材料能否突破,新材料的差異化、高端化將成為未來發展趨勢。

**5. 生物醫藥行業:**新藥研發的理性和韌性

復星醫藥

董事長年薪:吳以芳,1098.4萬元

2018年首次試點“4+7”醫藥集採至今,抗癌藥、創新藥、新冠疫情等等熱點話題,讓原本隱伏在公眾視野之外的生物醫藥行業,成為被G、B、C三端聚焦關注的火熱賽道。

但是,任憑資本如何窮追猛打,生物醫藥的特性註定這個行業需要平靜:當License-in在中國面臨監管高壓,License-out成為全球遭遇的創新瓶頸——資本歸於理性後,新藥研發也將回歸沉着耐心。

不過生物醫藥仍然是一個高回報的行業,在“薪酬榜”前20名中佔了六位:邁瑞醫療、恆瑞醫藥、威高骨科、碩世生物、迪哲醫藥、復星醫藥。

立方知造局選擇將復星醫藥作為代表展開細説:

復星醫藥是一家很難“看懂”的公司:在創新藥合作模式上兼具License-in/out;在研發投入上既有大張旗鼓的併購擴張,也有悶聲花錢的內部孵化。

2020年製藥行業平均增長率為負的大環境下,復星醫藥依靠與BioNTech新冠疫苗的合作,維持了正增長;而到2021年,高額投入的創新藥研發,已經開始貢獻業績。

2021年,復星醫藥總營收390.05億元,同比增長28.7%;歸母淨利潤47.35億元,同比增長29.28%。全年研發投入49.75億元,同比增長24.28%;研發費用38.34億元,同比增加10.39億元,增長37.17%。

復星醫藥2021年出海業務漲幅迅速,海外業務營收增長66.08%,佔比超過三成。

生物醫藥產業在“十四五”規劃中已經成為戰略性新興產業、先導產業和未來產業,2021年7月國家藥監局發佈的一項“徵求意見稿”中,提到避免企業扎堆式、同質化的創新研發。

而另一方面,醫藥集採分層推進四年間,藥企利潤承壓逐漸加重,存量藥品受到降價影響尤其嚴重;在資本市場上,多家License-in模式藥企IPO被叫停,監管呈現高壓態勢。

圖源:Pixabay

立方知造局認為,在政策、市場的多重倒逼之下,引進和授權藥品的模式已難以為繼,轉型自主創新是藥企必須要經歷的陣痛——創新藥,已經成為當下藥企最為重要的關鍵詞。

有了創新藥,企業可以打開License-out模式的大門,2021年底,已有23個License-out交易,其中三項總交易額超過15億美元,創下國內記錄;

利用創新藥,藥企能擺脱存量藥品受醫療集採影響價格下降的壓力,進而能夠以創新藥出海,用海外市場的營收彌補利潤空間。

尾聲

6位掌門人,5個行業,講述的是中國製造在當下的同一個故事:

時代的機遇曾給一批早期下海的創業者們豐盛的晚宴,他們從代工廠起步,以中低端製造迅速積累財富。

如今,中國正從製造大國往製造強國轉變。A股製造業的土豪們將目光瞄向更遠的未來——靜下心轉型升級,沉下心研發創新,安下心佈局未來。

各平台同名,如果您喜歡我們的故事,歡迎分享、收藏、轉發