小紅書的“烏托邦”之痛:成於社區、困於“公約”?_風聞

群鲸-文娱与互联网行业的交叉口。用娱乐基因解码新经济2022-05-20 17:33

作者| 弓炫麒

作者| 弓炫麒

小紅書想建立一個線上的“烏托邦”,但現在走到了一個尷尬的十字路口。

5月6日,小紅書平台上線《社區商業公約》,內容從保護創意資產、通過專業號進行經營以獲取平台的賦能、反對“虛假種草”等多個方面,明確了商家和品牌的權利和責任。

內容端“虛假種草”“私下交易”氾濫,電商業務遲遲難成規模,《社區商業公約》集中展現了小紅書的商業化困境,從公約開始小紅書嘗試調控內容和商業之間的平衡,也在加速自身商業化進程。

小紅書作為一家200億美金估值的社區型平台,原以為能走上擴張、增持的新階段,而今企業大幅裁員、港股上市機會渺茫等消極因素睏乏已身,尚未佔盡“天時地利”又深陷“內憂外患”,小紅書不得不快速邁入“商業化”階段,完成該過程既不能聲嘶力竭也不能不痛不癢,最重要的是表明平台的立場和態度,《社區商業公約》或許就是這場“不流血”變革的開端。

想要完成不傷筋動骨的“變革”,上線社區公約會是轉折點嗎?

小紅書重新為內容“立規矩”

重新“立規矩”,小紅書正在從平台層面規範內容邊界,淨化站內內容產出,維護良好“種草”環境。

去年,小紅書發佈《社區公約》,曾提出了“真誠分享、友好互動”的價值觀,並得到了平台用户的支持響應。而今又發佈《社區商業公約》,着重在“商業”二字,明示小紅書正處在在商業化的重要階段,而從平台角度屢次對站內內容進行監管,其驅動力主要源自於兩個方面,一方面小紅書需要繼續保持站內用户在內容層面創造的價值和口碑,另一方面小紅書需要證明自身的盈利潛力。

從內容創造價值和口碑角度來看,小紅書幾年來用户數量飛速上漲,各種內容湧入站內,承載過量的內容就致使一些虛假信息、惡性營銷等內容充斥在分享界面,造成站內內容品質的良莠不齊。

從內容創造價值和口碑角度來看,小紅書幾年來用户數量飛速上漲,各種內容湧入站內,承載過量的內容就致使一些虛假信息、惡性營銷等內容充斥在分享界面,造成站內內容品質的良莠不齊。

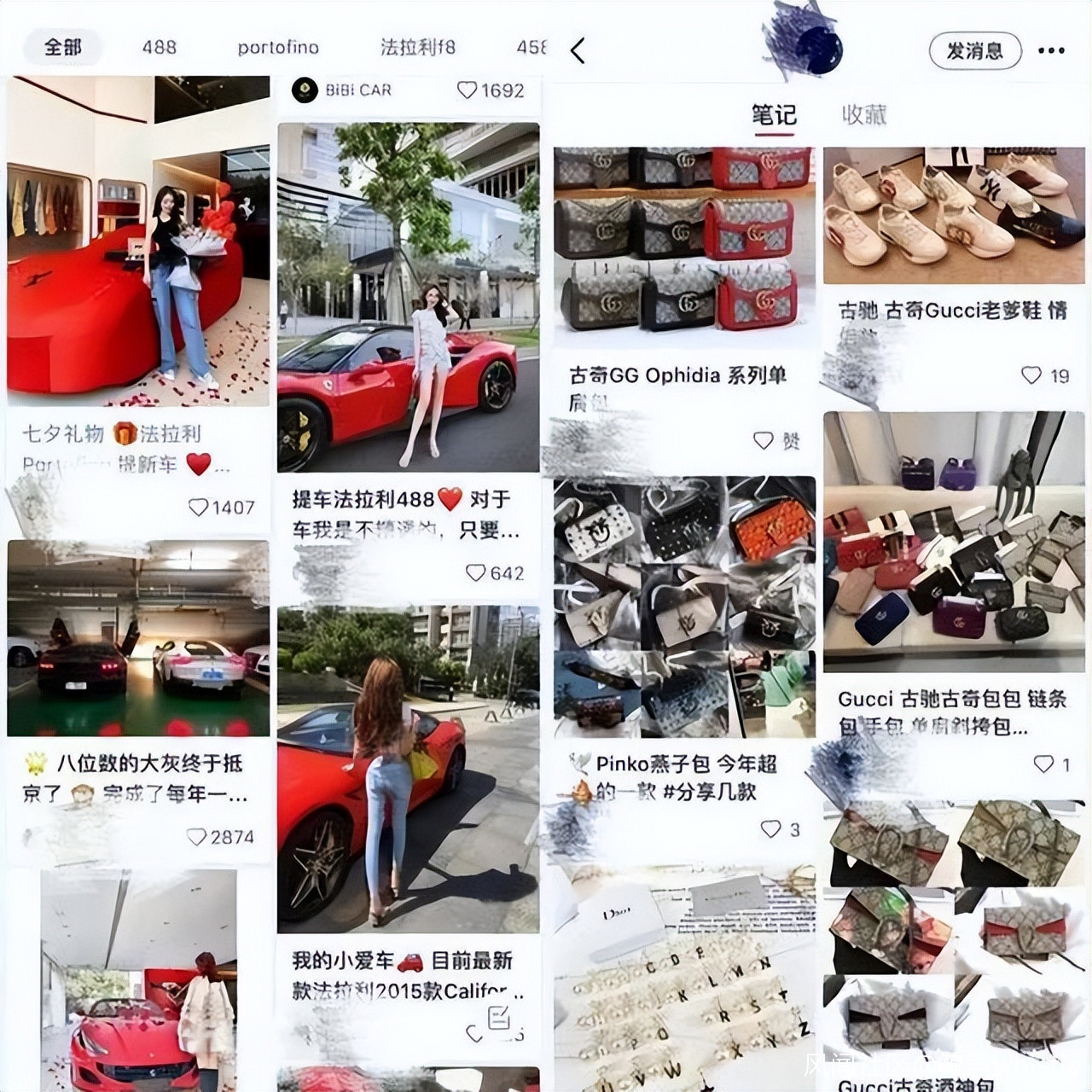

根據官方數據顯示,小紅書上的內容分享者已超過4300萬,用户流量帶來的紅利也利益了部分“不安分者”。“分享精緻生活”的標籤為小紅書冠上小資輕奢的印象後,也吸引了一批假名媛、偽白富美等在平台上“立人設”、“炫富”,“博眼球”的假成功人士們貢獻了大量低質內容並試圖掀起不正當的攀比之風,他們在平台“假種草”中飽私囊,令用户蒙受了不菲的金錢損失,致使小紅書的平台印象從“國民種草機”變成“名媛聚集地”,嚴重損害了平台在用户心中的形象。這些低俗色情、拜金炫富、虛假種草等大量負面信息侵入小紅書,記錄美好生活的淨土長滿“雜草”,小紅書不得不先行“除草”開啓打擊炫富行為的清朗行動,處理多篇炫富相關的違規內容。

根據官方數據顯示,小紅書上的內容分享者已超過4300萬,用户流量帶來的紅利也利益了部分“不安分者”。“分享精緻生活”的標籤為小紅書冠上小資輕奢的印象後,也吸引了一批假名媛、偽白富美等在平台上“立人設”、“炫富”,“博眼球”的假成功人士們貢獻了大量低質內容並試圖掀起不正當的攀比之風,他們在平台“假種草”中飽私囊,令用户蒙受了不菲的金錢損失,致使小紅書的平台印象從“國民種草機”變成“名媛聚集地”,嚴重損害了平台在用户心中的形象。這些低俗色情、拜金炫富、虛假種草等大量負面信息侵入小紅書,記錄美好生活的淨土長滿“雜草”,小紅書不得不先行“除草”開啓打擊炫富行為的清朗行動,處理多篇炫富相關的違規內容。

“除草”是為了更安心地“種草”,也是為“拔草”收割作準備。“變現”任務催促小紅書重拳出擊淨化內容社區,必須保持好流量和內容的平衡,精準體現其商業價值,才能幫助自身加速完成變現。

“有米無炊”的小紅書默默被工具化

內容種草主要目的就是構建消費場景將產品植入進而將品牌加入用户喚醒集,品牌與用户的雙向互利將會帶動商業生態繁榮的正向循環。理想與現實的差距令人措手不及,小紅書也似乎面臨着“有米無炊”難逃為他人做嫁衣的命運。

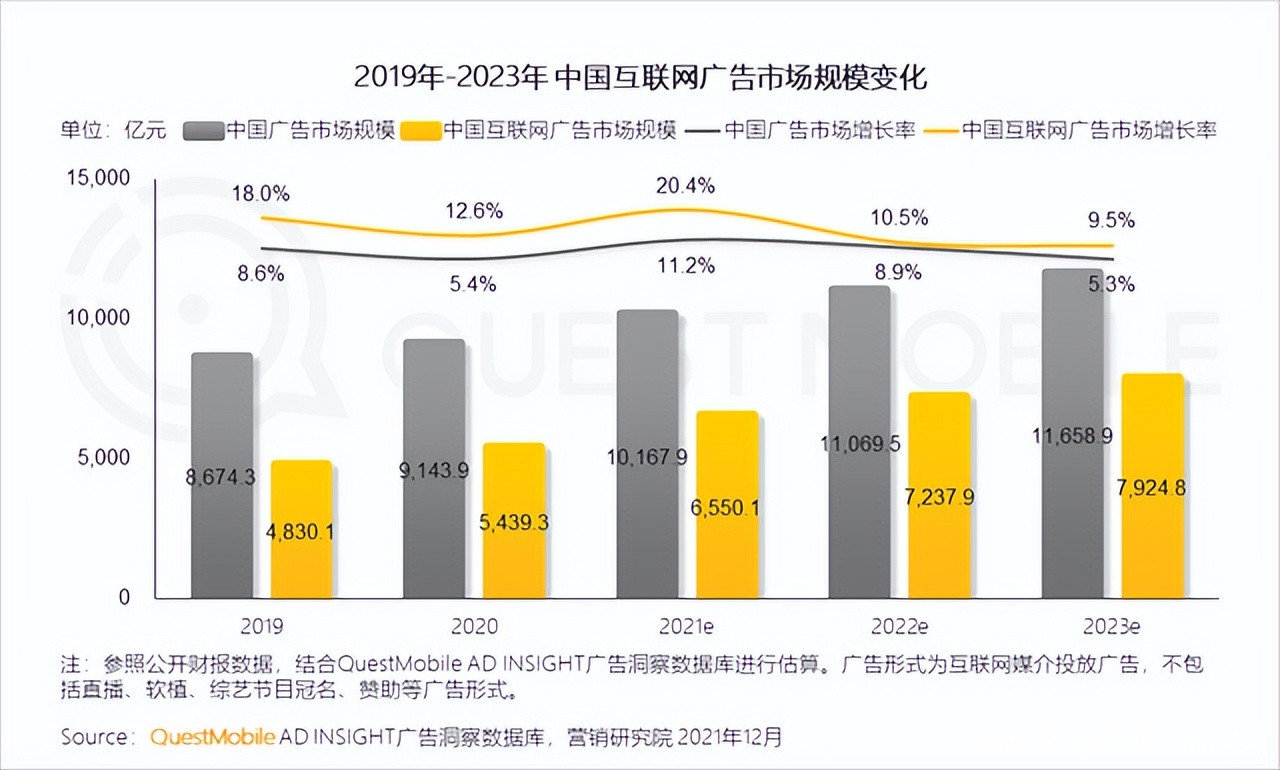

從營收層面來看,小紅書營收業務較為單一,2020年數據顯示,小紅書約有80%的營收來自廣告收入,其抵抗風險性不高,尤其在經濟下行、消費寒冬的階段,小紅書廣告業務營收有可能面臨縮水。據QuestMobile的報告預測,2022和2023年社交廣告市場規模增速預計為16.4%和12.1%,較2020年巔峯的28.3%退步明顯,廣告市場環境並不樂觀,但小紅書對消費品牌的依賴性過高,消費品一旦削減投放預算,其營收和活躍度就會雙向下滑,從而陷入惡性循環的怪圈。

從營收層面來看,小紅書營收業務較為單一,2020年數據顯示,小紅書約有80%的營收來自廣告收入,其抵抗風險性不高,尤其在經濟下行、消費寒冬的階段,小紅書廣告業務營收有可能面臨縮水。據QuestMobile的報告預測,2022和2023年社交廣告市場規模增速預計為16.4%和12.1%,較2020年巔峯的28.3%退步明顯,廣告市場環境並不樂觀,但小紅書對消費品牌的依賴性過高,消費品一旦削減投放預算,其營收和活躍度就會雙向下滑,從而陷入惡性循環的怪圈。

而作為線上巨頭的騰訊剛剛發佈第一季度財報,媒體廣告收入23億元,同比下降27%。騰訊尚且如此,小紅書廣告業務面臨的市場壓力可想而知。

受制於小紅書前期僅作為內容分享型社區平台,缺乏其他商業化的配套服務,所以導致**很多分享者安利商品的渠道為其他平台和商家“引流”。**不甘心為他人做嫁衣的小紅書於去年正式上線商業化服務,但已經習慣於“吃喝自由”的用户們並不能立馬接受規範化的平台約束,一些“不合規”的安利貼時有常在,蒲公英平台的使用效果仍需要時間去檢驗。

受制於小紅書前期僅作為內容分享型社區平台,缺乏其他商業化的配套服務,所以導致**很多分享者安利商品的渠道為其他平台和商家“引流”。**不甘心為他人做嫁衣的小紅書於去年正式上線商業化服務,但已經習慣於“吃喝自由”的用户們並不能立馬接受規範化的平台約束,一些“不合規”的安利貼時有常在,蒲公英平台的使用效果仍需要時間去檢驗。

另外,小紅書的內容屬性在用户心智中根深蒂固,其常常被用户當成檢索、分享內容的工具,擁有互聯網思維的用户更多的則是在平台搜索自需內容、評估產品內容、決策產品需求,而用户購買行為中“完成購買”的環節無法在小紅書平台完成,所以用户對小紅書缺少“購買”的平台形象認知,這也導致小紅書在商業化或是電商佈局時缺乏廣泛的用户基礎,而《商業公約》的出台就是率先從博主羣體開始灌輸給用户小紅書的“商業化”認知。

另外,小紅書的內容屬性在用户心智中根深蒂固,其常常被用户當成檢索、分享內容的工具,擁有互聯網思維的用户更多的則是在平台搜索自需內容、評估產品內容、決策產品需求,而用户購買行為中“完成購買”的環節無法在小紅書平台完成,所以用户對小紅書缺少“購買”的平台形象認知,這也導致小紅書在商業化或是電商佈局時缺乏廣泛的用户基礎,而《商業公約》的出台就是率先從博主羣體開始灌輸給用户小紅書的“商業化”認知。

巨頭圍剿,電商發力不夠,小紅書困於“商業化”。而周圍巨頭環伺:淘寶推出“逛逛”、拼多多有“拼小圈”、京東也開始打造其“種草秀”,抖音、快手的短視頻本身就具備種草屬性,知乎也開始嘗試進入種草賽道,推出APP“CHAO”。像淘寶、京東之類的電商平台做種草內容是有生長土壤的,從種草到驅動用户完成購買,一站式皆可解決,“直播+電商”形式淘寶、抖音、快手等頭部玩家花樣百出,而小紅書更像陪跑者,其出台《商業公約》強鎖“平台+電商”似乎是存量時代小紅書不得已的防禦之策。

只要“商業化”一天不完成,它就無法證明自己,也意味着上市遙遙無期。尤其在互聯網行業進入存量時代以後,巨頭們開始聚焦用户更加多元化的需求,更多平台想來與小紅書分一杯羹。

背靠千億估值,小紅書上市之路不宜樂觀

有數據顯示,截至2021年11月,小紅書用户超3億,月活2億,分享者4300萬+,小紅書筆記發佈量就已超過3億篇。營銷圈還傳着“新品牌=5000篇小紅書+2000篇知乎問答+薇婭李佳琦帶貨+短視頻平台種草”的新玩家晉升寶典,小紅書的營銷價值不容小覷,也因此備受資本青睞。

小紅書從2013年開始經歷了6輪融資,其投資者包括阿里巴巴、騰訊、金沙江創投、紀源資本、真格基金、高瓴資本等,估值已攀升到200億美金,摺合人民幣1265億,遠超其他社區型平台的知乎、豆瓣和微博的估值。小紅書的潛力無限得到資本驗證,但其上市卻困難重重,從美股轉戰港股的IPO之路並沒受到千億估值的厚待。

小紅書從2013年開始經歷了6輪融資,其投資者包括阿里巴巴、騰訊、金沙江創投、紀源資本、真格基金、高瓴資本等,估值已攀升到200億美金,摺合人民幣1265億,遠超其他社區型平台的知乎、豆瓣和微博的估值。小紅書的潛力無限得到資本驗證,但其上市卻困難重重,從美股轉戰港股的IPO之路並沒受到千億估值的厚待。

港股正在“闖關歷劫”,小紅書輸贏無定。有報告顯示,第一季度共有12家中企在港交所IPO上市,同比下降53.8%;其中3家還是以介紹方式實現IPO;總IPO融資額僅約合人民幣90.80億,同比大幅下降超九成。

不僅如此,已經上市的新消費企業市場跌幅超10%,更有多隻股票緊急停牌。從新消費緯度來看,小紅書的好拍檔完美日記連續大跌,截至2022年5月18日,逸仙電商收盤價為0.443美元/股,公司市值僅為2.8億美元;較去年高點25.47美元/股,蒸發市值超160億美元,暴跌超98%。小紅書上市之路的阻力似乎比其“商業化”壓力更大,市場環境風雲變動一不小心就容易完全失控,困在“變現”階段的小紅書只能審時度勢先自力更生再尋求突破,現階段完全寄託於上市融資顯得不切實際,《商業公約》或許就是其“自力更生”的第一步。

至今“社區型平台”的“變現”問題仍不宜過分樂觀,消費寒冬的蕭涼讓很多企業固步難行,小紅書一直想打造一個線上“理想社區”的烏托邦,但這個夢的實現似乎遙遙無期。