雲從科技IPO募資大縮水,AI行業的“錢途”與“前途”在哪兒?_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。2022-05-20 09:41

與商湯科技、依圖科技、曠視科技一併稱為“AI四小龍”的雲從科技(688327.SH)已經腳踏A股市場。

5月19日,上交所公佈雲從科技申購情況及中籤率,回撥機制啓動後,雲從科技的網上發行最終中籤率為0.048%。

柒財經注意到,雲從科技的實際募股資金較招股書原募資縮水了近20億元,且2019年至2021年,雲從科技尚未實現盈利,三年累計虧損超20億元。

IPO募資縮水近20億元

5月19日,據上交所公告,雲從科技公佈網上申購情況及中籤率,本次網上發行有效申購户數為397.22萬户,有效申購股數為488.82萬股。

回撥機制啓動後,雲從科技網下最終發行數量為5509.05萬股,佔扣除最終戰略配售數量後發行數量的70.00%;網上最終發行數量為2361.05萬股,佔扣除最終戰略配售數量後發行數量的30.00%。回撥機制啓動後,網上發行最終中籤率為0.048%。

上交所顯示,雲從科技於5月18日正式啓動申購,首次公開發行股票價格為15.37元/股,股票發行總數約為1.12億股,佔發行後公司總股本的比例為15.18%。

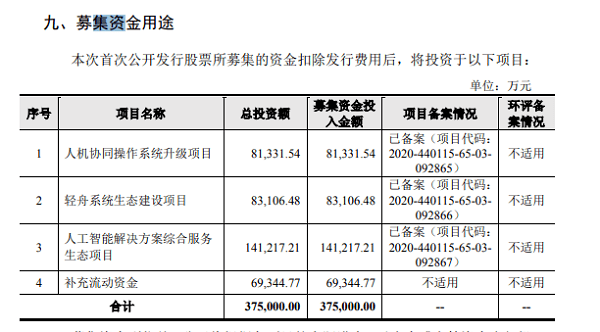

柒財經注意到,此次雲從科技實際募集資金總額為17.28億元,較此前其招股書中37.5億元的原擬募資少了20.22億元。

雲從科技招股書顯示,公司擬募集資金共37.5億元。其中,用於“人機協同操作系統升級項目”資金為8.13億元;用於“輕舟系統生態建設項目”的資金為8.31億元;“人工智能解決方案綜合服務生態”擬投入14.12億元;“補充流動資金”為6.93億元。

與雲從科技同在人工智能行業的格靈深瞳(688207.SH),其實際募集資金則比原計劃多出6.07億元,可儘管如此,格靈深瞳並沒有走出股價震盪下跌的“困境”。

具體來看,格靈深瞳3月17日在上交所科創板上市,股票發行價為39.49元/股,擬募集資金為10億元,而在實際新股發行中,格靈深瞳募集資金總額為16.07億元(扣除發行費用)。

可是,格林深瞳上市首日股價即破發,5月18日下午收盤,格靈深瞳收報25.1元/股,較發行價跌超30%。

尚未盈利的“燒錢户”

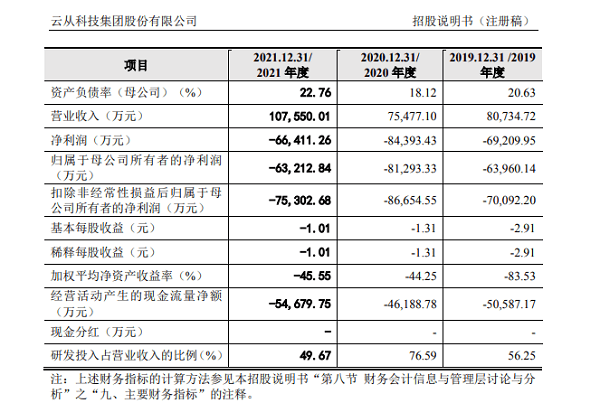

與另外“三小龍”一樣,雲從科技自成立以來尚未實現盈利。

2019年至2021年,雲從科技分別實現營收8.07億元、7.55億元、10.76億元,對應的淨虧損分別為6.4億元、8.13億元、6.32億元,三年累計虧損超20億元。

公開資料顯示,雲從科技初創於中科院,是一家提供人機協同操作系統和行業解決方案的人工智能企業,並先後佈局智慧金融、智慧治理、智慧出行及智慧商業等四大業務領域。

其中,在智慧金融領域,截至去年年末,雲從科技為包括中國工商銀行、中國建設銀行、中國農業銀行、中國銀行、郵儲銀行和交通銀行等超過100家銀行為代表的金融機構提供產品和技術服務。

從營收來看,雲從科技的智慧金融收入由2020年的1.8億元減少至2021年的1.35億元,同比下滑25%,佔總營收的比重由23.96%下降至12.64%。

2021年,雲從科技的智慧治理貢獻出8.65億元的收入,佔總營收的比重達80.8%,智慧出行、智慧商業分別錄得收入0.31億元、0.17億元,且分別同比下滑57.6%、61.4%。

成本來看,高額的研發費用令雲從科技業績承壓。2019年至2021年,其研發費用分別為4.54億元、5.78億元以及5.34億元,佔各期營業收入的比重分別為56.25%、76.59%及49.67%。

同期,同為“AI四小龍”之一的商湯科技研發費用分別為19.16億元、24.54億元以及36.14億元,對應的佔各期總營收的比重分別為63.3%、71.21%及76.89%。

作為科技公司,燒錢研發無可指摘。不過,在投入了大量的經費後,即將科創板上市的雲從科技芯片研發並未達到預期。

招股書顯示,2020年,由於芯片設計成果未達預期,且EDA軟件和生產流片遭遇限制,公司終止了“人工智能SOC芯片研製及結合高準確度人臉識別技術的產業化應用”項目。

而另一邊同為“四小龍”之一的依圖科技,則在2019年5月份發佈了一款名為“求索”的芯片。

第三方軟硬件毛利率僅為5.36%

以產品類別劃分,雲從科技的收入可分為人機協同操作系統和人工智能解決方案。

2021年,雲從科技的協同操作系統實現營收1.36億元,同比下滑42.6%,佔總營收的比重為12.72%,較2020年下降18.78個百分點,對應的毛利率達73.99%,較2020年同期減少1.87個百分點。

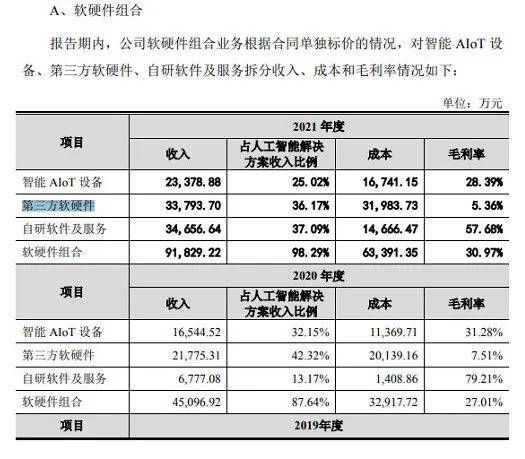

另一邊,雲從科技的人工智能解決方案收入由2019年的5.98億元增長至2021年的9.34億元,佔總營收的比重由76.52%提升至87.3%。2021年,該項收入的毛利率僅為31.34%。

值得注意的是,人工智能解決方案中收入中,第三方軟硬件產品收入佔該項收入的比例為36.17%,對應的毛利率僅有5.36%。

雲從科技財報中坦言,人工智能解決方案業務毛利率整體相對較低,且第三方軟硬件產品的毛利整體拉低了公司人工智能解決方案的毛利率水平,導致不同業務毛利率差異較大。

另外,由於根據客户需求,雲從科技需要外購部分配套軟硬件產品或服務,外購材料成本較高等也是上述業務毛利低的原因。

由此可見,雲從科技毛利率較高的協同操作系統營收佔比不斷下滑,而“不掙錢”的人工智能解決方案收入則在不斷上漲,加之公司重金研發的科技屬性等,是雲從科技持續虧損的重要原因。

對於2022年第一季度,雲從科技管理層初步預計,由於新基建項目持續執行及人工智能解決方案項目增加,公司將實現營收1.77億元至2.02億元,同比增長38.72%至58.31%。

同時,隨着公司營業收入的大幅增長,今年第一季度,雲從科技的虧損幅度同比將進一步收窄。