上週末房貸利率又調低,這背後到底…_風聞

北海湾拐角-2022-05-23 09:22

這是我頭一次追熱點追出了連續劇的感覺

5月15日,央行才下浮的首套房貸利率下限《這次房貸利率怎麼降這麼多》

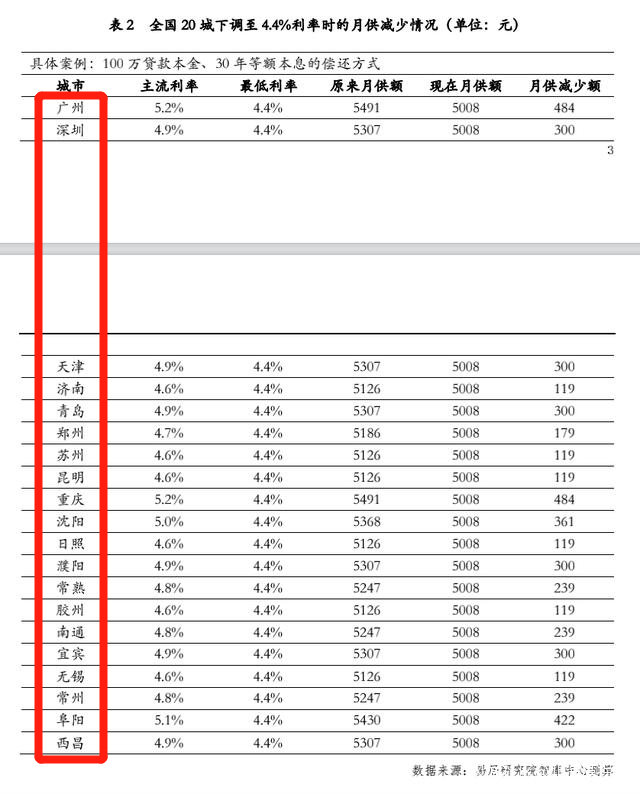

後面緊接着就看到20城房貸利率已經降到4.4%

©易居研究院

然後就是週五,沒想到被央行浪漫了一把

520這天LPR五年期利率從4.6%,調整到4.45%

這到底是個什麼事呢,我們一題一題來

01

5天兩次動利率,前後什麼差別

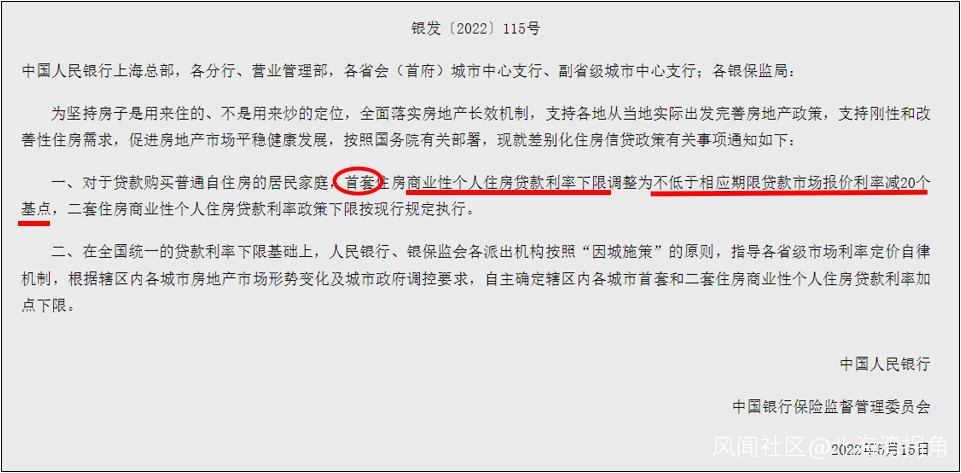

5天前的那次利率動作,他降得不是利率,而是給了參考浮動範圍

©中國人民銀行

這裏的可以下調20個基點,也就是在當時的LPR(五年期)基礎上-0.2%

而並不是下調0.2%

這前後區別是什麼呢

就是如果具體到各個城市銀行貸款部門,我會不會下浮貸款利率基點,或者我浮動多少個基點,都是未知數

比如上海的首套房貸利率目前是LPR+35個基點的,未來它是否按照LPR執行,或者會不會下浮20個基點,沒有硬性規定

所以你看目前為止,前面説的20城是這些城市自己決定利率下浮20個基點

而且5天前這次利率動作還有一個重點,它是針對首套房商貸的,二套商貸下限不變

對比520這次就很不同了

上一次是改變你圍繞LPR上下浮動的範圍,這一次是直接改變了LPR

©中國外匯交易中心,全國銀行間同業拆借中心

更準確來説,是改變了LPR(五年期),一年期的沒變,而房貸等長期貸款都是參考的LPR(五年期)利率

所以兩次動作疊加到一起是什麼效果

之前是,4.6%➖0.2%(也可以不減)

現在是,(4.6%➖0.15%)➖0.2%(也可以不減)

而兩次動作的最大受益者是誰

首套購房者

二套購房者在520這次LPR利率下調中才會有影響

也就是説對於首套客户來説,短短5天,首套房貸利率從4.6%-->可以下浮0.2%-->4.45%的基礎上還可以下浮0.2%

最低可以做到4.25%

愛情利率來的太快,就像龍捲風

02

好,那4.25%意味什麼

基準利率LPR從4.6%調低到4.45%,再疊加之前可下浮的20個基點

這是一個什麼畫面呢

同樣的算術題,前兩天我還和同事喬不絲計算,同樣的100w貸款,政策前後差別,我算的是隻有幾萬,而她算的前後差別是幾十萬

沒別的,就是因為我們以不同城市為藍本

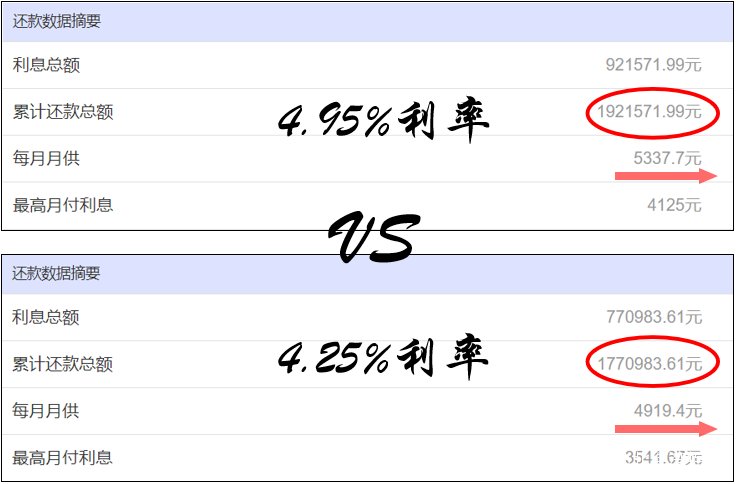

我們從上海説起

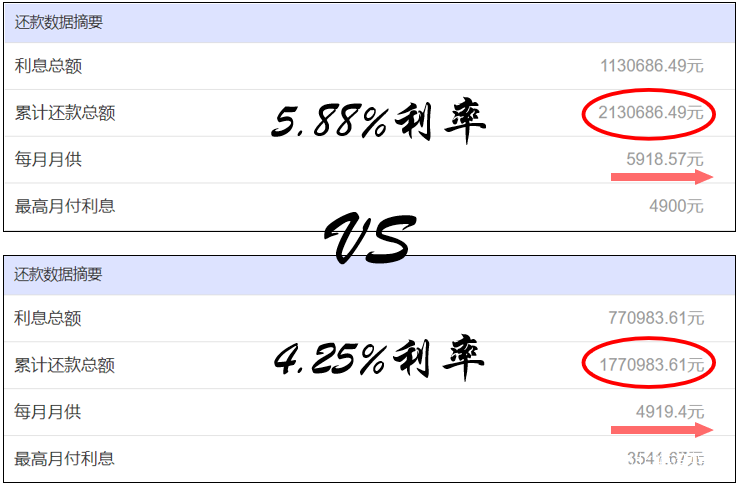

如果上海選擇4.45%基礎上下浮0.2%,那這兩次政策前後就是4.95%和4.25%的利率差別,活生生85折

我們以100w貸款額、30年期、等額本息計算

每月少還418.3元,總的還款額少了150588.38元

但是這兩次調整帶來的利率魅力遠不止於此

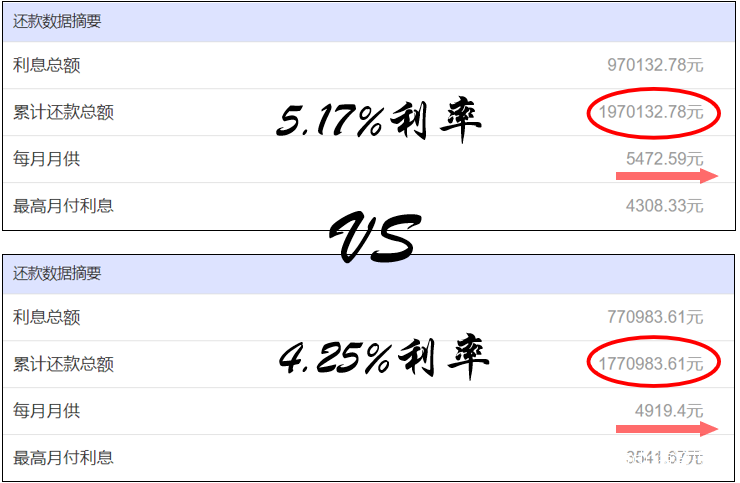

我們知道上海的利率一直是全國較低水平,之前參考的貝殼研究院數據,今年4月貝殼研究院監測的103個重點城市主流首套房貸利率為5.17%

所以全國範圍來看,這兩次的利率調整影響就更大了,82折起

前後還款總額差了近20w

而且別忘了,別忘了有些城市比如南寧,它的利率都是5%起

2021年惠州6.13%、南寧6.04%、成都5.96%、無錫5.90%、合肥5.88%

就算以這裏面最低的合肥來算,房貸利率也打了72折

每月月供相差1000元,利息差了將近36w

如果未來合肥按照這個利率來執行,那我一定要勸自己合肥朋友趕緊買房了

同樣的100w借貸,利率降一降,少打一年工,這樣一些城市前後差別可就太大了

我們説這是最極致的情況

什麼叫最極致

就是採用目前LPR的同時,還選擇下浮20個基點

之前我們看到説給出的是下浮下限,這時候各城市銀行是否下浮,下浮多少點都是待定

但是根據上次下浮20點政策的後續發酵情況來看

這條政策正在被部分城市徹底執行

03

上一次這麼大動作還是2009年

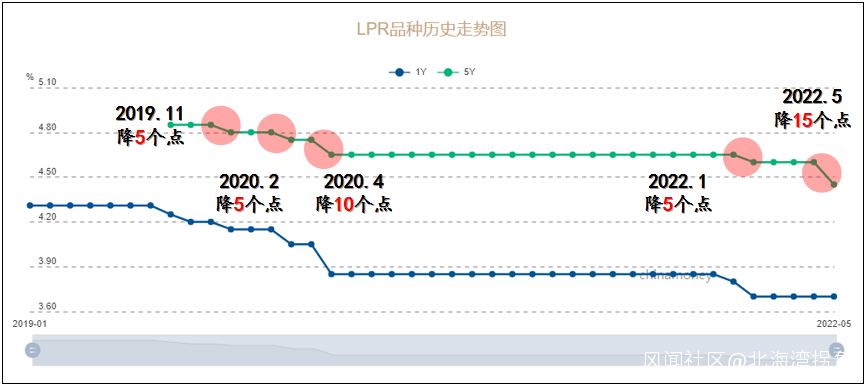

LPR報價利率雖然是每月一報,但是它的波動幅度很小

尤其是LPR五年期長期利率

自2019年有LPR以來,五年期利率一共5次波動,幅度小、頻率低

之前最大一次波動2020年3月,但也只降了10個基點

最近的一次去年12月下調0.5個點,之前一年半未動

整理自©中國外匯交易中心,全國銀行間同業拆借中心

可以看到,這次是自有LPR以來,最大的一次下調

按折扣來看,對南寧、合肥這樣的高房貸利率城市來説,4月和5月買房的利率差別,就是一個原價,一個打7折

7折什麼概念

史上最低房貸利率也就2009年的七折了

只不過2009年是房貸利率的七折,而現在是實際落地最大化可以拿到七折

不過現在這個力度也是真的夠罕見了

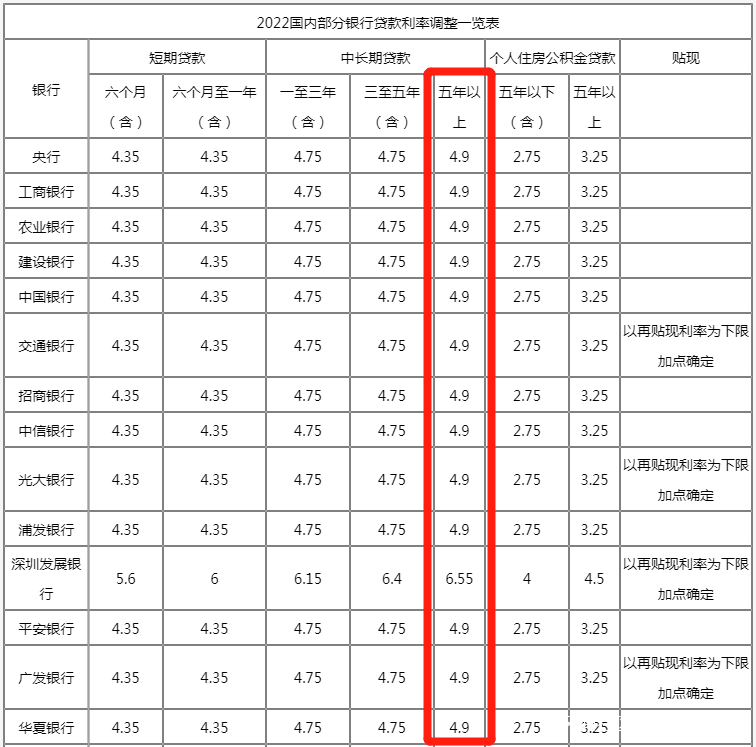

如果拿4.25%的利率,橫向對比來看到底有多低

這是四大行和其他銀行五年以上中長期貸款利率,基本都在4.9%,像深圳發展銀行在6.55%,還有恒生銀行也是6.55%

©財經大眼

這個利率調的比你我想象還要大

這麼看來,倒讓我想起另一件事

之前我們説過,上次是允許首套房貸利率在LPR基礎上再下浮20個點,並沒有直接調整LPR,而這次是直接調整了LPR本身

而參考LPR定利率的可不僅僅只有房貸

也就是説,之前只是購房者,更準確説是首套房剛需

現在是購房者、開發商都是被關愛對象

降息,可以讓開發商用更低成本跟銀行貸款,不管是拿地還是企業經營,成本都會降低,因為融資成本變低

更大來説,房地產也只是經濟體系一部分

而LPR五年期利率覆蓋的是整個經濟體系,所以這次調低0.15%真正波及的是整個經濟面

04

那這些都意味什麼

或者我們換個問法,同樣利率大幅下調的2009年後來發生了什麼

正巧最近在看吳曉波老師的書,關於2009年他的總結很精闢

第一件事,大舉放貸

從2008年11月起,五大商業銀行開始大舉放貸,每月新增貸款呈幾何級增長,從2008年底-2009年6月,新增放貸總量近8萬億

第二件事,十大產業振興計劃

2009年年初,國家先後密集完成汽車、船舶、石化、紡織、輕工、有色金屬、裝備製造業、電子信息、物流等十個重點產業的振興規劃

第三件事,加快創業板進度

2009年10月深交所首批上市28家公司,平均市盈率56.7倍,遠高於全部A股市盈率

在這三件事之後,發生了怎樣的變化

2008年開始全國各地地鐵、高鐵、橋樑等基建事業開始動工

“從2008年年底到2009年年初,發改委一口氣批覆了28個城市的城軌規劃”

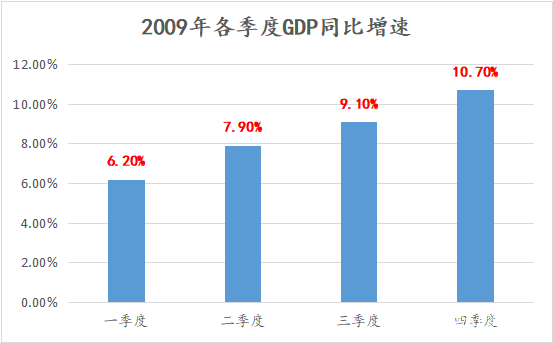

於是我們看到,從2009年7月開始,國內生產總值的增速高出過去30年平均增速

整理自©國家統計局

也就是説,從放貸開始,2009年以及之後跟着的一系列刺激產業、刺激市場的舉措,收效很好

而2009那年的樓市,從年初冷淡,到後來也慢慢有了變化

從3月至11月,根據當時統計數據,全國70個大中城市房屋售價環比漲幅逐月擴大,部分地區樓市,甚至創出歷年新高

05

當然

拿現在和2009年相提並論,也多少是有點心虛的

無論是人均居住面積、還是人口增量,現在和2009年很難放一起

但是中國經濟盤面的最大魔力在於,你很難量化

無論是中國的消費觀念、像吳曉波老師説的中國民眾的忍耐力以及中國製度的辦事效率,這些都成了無法定量的變數

這也是為什麼國外經濟學家能説出中國經濟的問題,但是卻無法預測中國未來經濟

而對於此刻的我們來説,利率這件事,至少是一個利好的開始

以上為正文,來自巧克麗麗