不是馬雲的時代,而是時代的馬雲——睿和公開課_風聞

地产资管网-关注中国房地产资产管理的变革和创新。2022-05-23 15:27

作者 | 陳劍譽

編輯 | 張琦、張愛

視覺 | 張愛

責編 | 韓瑋燁

4月18日,國家統計局披露一季度經濟數據,社會消費品零售總額10.86萬億元,同比增長3.3%,扣除價格因素,實際同比增長1.3%,低於一季度的GDP增速,其中3月份的社會消費品零售總額更是同比下降了3.5%。

經歷一個多月的封控後,上海各行各業在4月中旬陸續開始復工復產。“動態清零”中的企業如何通過復工復產加速恢復增長,成為行業討論的熱門話題。

5月12日,第24期睿和公開課在線上成功舉辦,此次公開課題為**“復工復產如何按下加速鍵·零售商業專場”。**在本次睿和公開課上,我也有幸分享了自己對於近期宏觀層面經濟數據的幾點想法。

有言稱,“不是馬雲的時代,而是時代的馬雲”。對於微觀層面的企業和個人而言,**很多時候社會宏觀層面的變化帶來的影響要遠大於企業和個人的努力和付出。**作為不動產資管領域的研究機構,我們也在持續跟蹤宏觀經濟數據的變化,以關注宏觀層面的變化對不動產行業,特別是行業企業的影響。

01

動態清零政策有持續的邏輯基礎

電影院是城市最先進行封控的對象,電影票房可以反映城市的封控情況。根據票房數據,今年全國十大城市中有6個受到封控的影響,**分為三類:**一類是短期局部影響,如武漢和廣州,封控的週期很短;一類是封控週期在三至四周左右,屬於正常類,如深圳和天津;一類是失控型,封控週期達到兩個月甚至以上。

從各城市一季度GDP數據來看,一旦城市遇到疫情並採取封控措施,將會對經濟造成較大影響,如上海、深圳、廣州、天津等城市,經濟增速明顯低於全國增速。具體來看,**消費所受影響最大,一季度疫情城市零售額基本都是負增長,**其次是固定資產投資和進出口,主要受停工停產的影響。另一方面,也可以看到未發生疫情的城市,一季度的經濟表現尚可,增速符合預期。

中國2022年一季度經濟表現

從這裏可以得到一些結論,儘管奧密克戎的傳染力強,只要城市採取措施得當,還是可以做到:**一將疫情影響控制在一個城市而不蔓延,二將封控的週期控制在1個月以內。**如此一來,只要大多數城市沒有受到疫情影響,或者一個城市在大多數時間沒有疫情影響,國家層面的經濟增長就有保障,動態清零的政策將仍然有效,這也是目前政策的邏輯基礎。

但不可否認的是,疫情的發生和封控措施對經濟的影響是存在的,且隨着頻率和持續時間的增長,其負面影響也持續擴大。

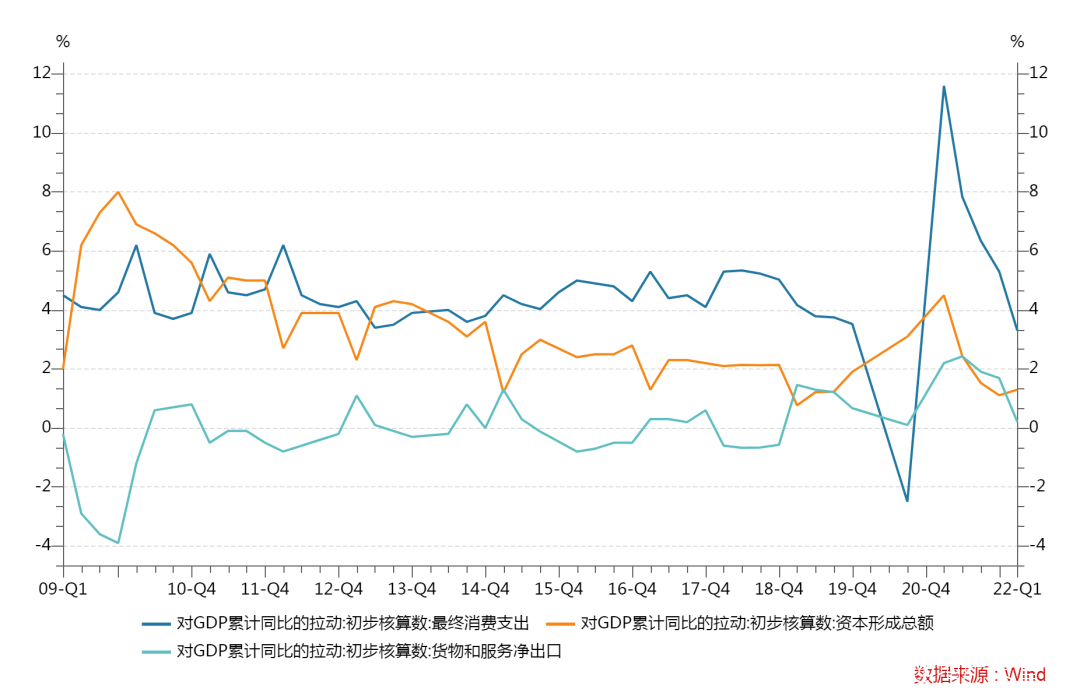

從2015年開始,消費已成為拉動經濟增長的主要動力,而消費也是最先受到封控措施衝擊的。

而從疫情發生以來,**社會消費品零售總額的平均增速在4%左右,遠低於疫情前的8%,**在今年1-2月份短暫反彈後,3月再次受到衝擊,出現負增長。

好的方面在於,其他兩駕馬車受到的影響處於可控範圍,固定資產投資增速的下滑主要是房地產投資的影響,而基建投資還有較大的可操作空間;進出口方面,在整個疫情期間,**進出口的數據反而要好於疫情前,這主要受益於動態清零政策,**只要沒有發生疫情,城市的生產和物流就不會受到影響,相比於其他國家的生產活動受到疫情影響,進出口是具有優勢的板塊。

顯然,**只要生產、物流方面(製造業)能夠擺脱疫情影響,形成生產製造上的優勢,**國家在宏觀經濟上依然具有騰挪空間,動態清零的政策就是有效的,這是目前政策的第二個邏輯基礎。

所以,睿和智庫的觀點是,儘管對於不動產行業及企業,特別是商業地產的企業來説,消費的低增長甚至萎縮是痛苦的,但是動態清零的政策持續時間或將超出預期,商業企業需要做好更長期的準備。

圖片來源:圖蟲創意

02

與新冠共存仍是後疫情常態

隨着變異病毒傳染性增強,疫情發生的頻率隨之增高,涉及的範圍也將會擴大,這也將是一個不得不面對的現實問題。與病毒共存成為了一種流行的觀點,但要強調的是,與病毒共存並不是迎來了疫情後時代,它仍是後疫情的時代,它仍是一種低增長甚至萎縮的經濟狀態。

從美國的經濟表現來看,一季度GDP增速為-1.4%,低於市場預期。當然,如果採用同比數據,一季度美國經濟表現並不差,達到了3.57%,特別是消費增長可觀,拉動了GDP的增長。

美國的經濟結構中,消費佔比最高,達到了70%左右。疫情以來,消費成為拉動美國經濟增長的重要板塊。從數據來看,消費的拉動作用一直持續到2021年的三季度,這與中國的情況剛好是相反的。

美國消費的增長,首先來自於個人收入的增長。疫情以來,美國居民月度收入均值較疫情前增加了13.8%,在增量中,轉移支付(政府補貼)佔六成以上。另一部分來自於財產收入的增長,這得益於美股的持續攀升。

顯然,**帶動美國居民收入乃至消費增長的原動力來自於美聯儲的貨幣寬鬆。**數據顯示,美聯儲持有債券從2020年初約3.8萬億美元擴大到2022年1月底8.3萬億美元,2022年1月底比2017年上輪量寬4.26萬億美元峯值高出94.8%。

但是,貨幣的超發也帶來嚴重的通貨膨脹,2021年下半年以來,美國通貨膨脹不斷創出歷史新高。隨着通脹的攀升、貨幣的收縮,**最終反映的結果就是經濟增長的不可持續,**如一季度經濟增長不及預期。

這種現象不僅在美國出現,英國、法國的經濟數據也是如此,在放鬆隔離措施後,經濟體的經濟增長快速恢復,而下一個經濟週期又陷入萎縮,這種情況也被稱為脈衝式復甦。其路徑是,防疫放鬆,消費型經濟反彈,疫情加重,生產型經濟受到影響。

這種情況背後有深刻的微觀邏輯支撐,具體表現在:居民不斷在感染-康復-感染中循環;以及企業層面防疫措施的爭議,從口罩、檢測,到疫苗、隔離,每一個措施都會在生產製造環節產生爭議,導致個人和企業層面身心俱疲。

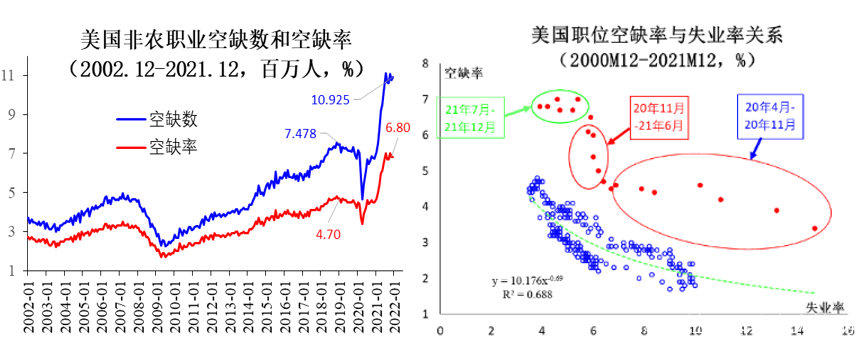

**更大的影響在於,勞動力市場出現問題。**2021年11月,美國財政部長珍妮特·耶倫表示,美國的勞動力參與率出現了下降,現在還“不能確定”這是否是暫時的,其中女性的勞動參與率下降尤其明顯,部分原因是疫情和健康問題。這承認了勞動力市場的嚴重性,一方面是患病羣體無法工作,另一方面是大量人員擔心感染而不願工作,最終導致勞動力市場混亂。特別是一些專業性羣體,如醫護、工程和物流機械操作員等,會帶來較大影響。一個環節的限制進而影響整個產業鏈,已成為區域普遍現象。

所以,睿和智庫認為,至少在目前階段,**與病毒共存並不是一種較好選擇,**即便選擇了,也並不意味着疫情的結束,仍舊需要面臨經濟低增長甚至萎縮的現實。

這樣來看,在疫情面前,我們需要改變一種思維,在我們討論某種變化時,不應再將其當做一種短期的變化,而是長期視角下的變革。**我們需要的可能是一種更長期的應對之道。**所以,我們在討論復工復產如何按下加速鍵時,討論的並不是下個月的復工復產,而應該是未來一年甚至多年的復工復產。

陳劍譽

睿和智庫研究總監

用數據和邏輯來推理

提供10%解決方案的研究員