前方打了3個月,後方歐美緊逼,俄羅斯要崩了?_風聞

酷玩实验室-酷玩实验室官方账号-2022-05-24 08:34

2月24日開戰,時至今日,俄烏戰爭已經持續了整整3個月。

這幾天,多次看到一張意味深長的照片——普京“一戰白頭”。面容憔悴,不復開戰前的威風。

原本設想的閃電戰,打成持久戰。也讓“俄羅斯是否年老氣衰”,成為了當下挺俄派、反俄派共同關注的話題。

這或許也是70歲的普京,在晚年,代表俄羅斯向世界做出的最後一次重要的自證:

當下的俄羅斯,到底還行不行……

從經濟數據上來,俄羅斯似乎不太行了。

上月底,俄聯邦經濟發展部針對當下形式做出預估,今年俄羅斯經濟將下降7.8%,明年會更難。具體有多難,沒有説。

而歐洲復興開發銀行的數據更悲觀,預計今年俄羅斯經濟將下降10%,明年的經濟增長率可能是0%。

從現實動作來看,俄羅斯好像還可以。

畢竟,直到今天,那些曾經號稱就算凍死、餓死,也不要俄羅斯石油天然氣的歐盟國家中,仍然有人在“真香”。

匈牙利表示,我們去年有一半原油和石油產品是從俄羅斯進口的。現在禁令來的如此倉促,這麼大的能源缺口怎麼補上?至少給出一年半的緩衝時間吧。

斯洛伐克表示,匈牙利説的對!而且我們國家小,沒資源,比匈牙利更難,至少要三年過渡期。它的鄰國捷克共和國表示,我們跟斯洛伐克半斤八兩,所以也得兩三年。

哈貝克

即便是德國這樣的歐盟主席國,其經濟部長哈貝克也表示,最早得到2024年夏天才有望徹底和俄羅斯的天然氣脱鈎。

要知道,能源是俄羅斯的經濟命脈,佔到俄出口的半壁江山。

因此,只要能源還能正常賣,俄羅斯出口的半條命就保住了。

但是,這同樣存在一個隱憂,兩年後,如果歐盟都不再買,俄羅斯的日子該怎麼過?

事實上,歐盟不只是嘴上説説,除了俄羅斯,他們真的還有別的選擇,美國、中東……

而俄羅斯的競爭對手們也沒有閒着,他們正在努力搶奪俄羅斯已經失去和即將失去的市場。

因此,古稀之年的普京當下所面對的,有一個不太壞的消息,還有一個壞消息。

不太壞的消息是,目前並不是最困難的時候;壞消息是,明年、後年、以及兩三年以後更長的時間該如何度過難關?

01

儘管當下不是俄羅斯最困難的時候,卻也變得越來越困難。

眾所周知,戰爭,拼的是國力。

按照軍事媒體SOFREP的主編肖恩·斯普恩茨估算,進入到第三個月,俄羅斯每天花在這場戰爭上的錢,大概是9億美元。一個月就是270億美元。

這個數字,對於俄羅斯來説,好像不是什麼大事。

不過,正如俄羅斯的版圖沒有大家想象中那麼大,俄羅斯同樣也沒有大家想象中那麼富。

從麥卡托投影法繪製的世界地圖上來看,俄羅斯面積有中國5倍大,似乎把加拿大、中國、美國、澳大利亞加一起,才能拼出一個俄羅斯。

實際上,俄羅斯的真實大小隻是中國的1.8倍。

至於經濟體量,2021年俄羅斯GDP為1.77萬億美元,略低於江蘇省,和廣東省更是有着近8%的差距。

雖然,GDP並不能完全反映經濟實力。但,看得出,俄羅斯餘糧也不太多。

每天消耗9億美元,並且後續還會增加。這對於“江蘇”來説,其實並不是小數字。

更何況,與此同時,俄羅斯的進賬,在減少。

一直以來,“出口”在俄羅斯經濟增長的“三駕馬車”中,影響最大。甚至可以説,俄羅斯嚴重依賴進口。

2021年,俄羅斯貿易順差達到1973億美元,淨出口額佔GDP為11%(通常±5%為均衡)。

出口總額中,燃料和能源佔比高達54.3%,這是俄羅斯最富的“礦”。

但是,俄羅斯的“礦”,越來越不好賣了。

2021年,俄羅斯天然氣出口總量2520億立方米,其中,70%出口到歐洲國家。

由於歐洲對俄態度轉變,根據俄羅斯經濟部預計,2022年俄羅斯天然氣產量將被迫減少414—603億立方米。

而按照歐盟委員會的測算,**截止到今年年底以前,歐盟對俄羅斯天然氣的需求可以減少2/3。**按照這個算法,或將減少1000億立方米以上。

禍不單行,根據俄羅斯經濟發展部數據,2022年俄羅斯石油出口也將大幅下降。

2021年俄羅斯石油總產量為5.24億噸,其中出口2.3億噸。出口的石油,近半數流向歐洲。

俄經濟部預計,2022年俄羅斯石油產量將下降至4.7—4.3億噸。

並且,俄羅斯即將面對的,不只是油、氣短期內的產銷量下降。還有國際油氣巨頭企業的撤離。

據不完全統計,目前已經有英國石油公司、挪威國家石油公司、殼牌等至少9家跨國巨頭,相繼宣佈退出俄羅斯油氣合作項目。

儘管,俄羅斯油氣項目主要由該國國有企業自己經營和開發,跨國巨頭主要扮演財務投資角色。但,跨國巨頭一直承擔着“橋樑”作用。

失去一座座長期“橋樑”之後,未來,俄羅斯的石油和天然氣要賣出去,就會變得更加困難。

接下來,普京以及俄羅斯人,恐怕除了要適應生意難做、錢難賺,或許還要適應一件事:

自己在全球油氣市場的重要性,被別人取代。

02

今年4月中旬,超級油輪Solana號在墨西哥灣接受了美國的200萬桶原油後,駛向了德國、荷蘭等歐洲國家。

美國一次往歐洲運這麼多桶油,實屬罕見。

當然,美國也運得起。

其實,早在2019年6月,得益於頁岩油繁榮發展的美國,就“趕上並短暫超越沙特,成為世界第一大石油出口國。”

2020年,美國出口的石油更是佔到全球出口石油的20%,遠超沙特的12%。俄羅斯的11%。

搶俄羅斯在歐石油生意的不只是美國。

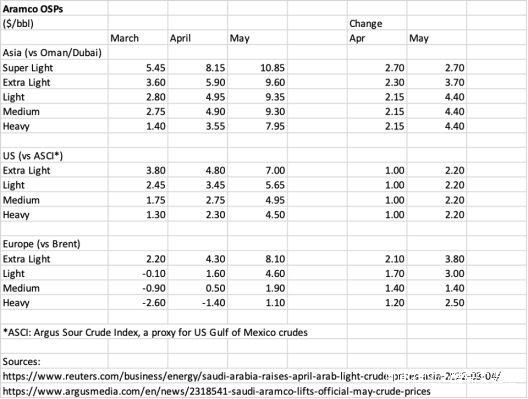

沙特雖然明確的拒絕了美國要求提高產量的要求,但是3月份交付到歐洲的石油,都比布倫特原油價格要低,而交付到美國和亞洲的價格則一直都比布倫特原油價格高。

降價,通常就意味着促銷。

因此Baker研究所的能源和全球石油問題研究員馬克·芬雷推測,沙特很有可能在利用定價權,委婉的向歐洲出口更多石油。

俄羅斯在歐的石油生意被截胡的同時,天然氣生意也被截胡。

今年3月,美國宣佈要努力向歐盟援助150億立方米的液化天然氣。

與此同時,美國還和歐盟宣佈了一項合作的計劃,努力在2030年之前,每年向歐盟出口500億立方米的液化天然氣。

當然,美國賣氣也賣得起。2021年,美國天然氣產量達到9671億立方米,產量位居世界第一。年產量比第二名的俄羅斯高出2000億立方米。

同樣今年3月,就在美國瘋狂往歐洲運液化天然氣時,俄羅斯與德國之間的天然氣管道項目“北溪二號”的運營商,宣佈破產。

儘管天然氣管道運輸的成本、穩定性、安全性,都要優於液化天然氣,但是,美國就是要攪黃俄羅斯的管道生意。

要知道,俄羅斯全年出口2500多億立方米天然氣,其中德國就獨佔500億。德國是俄羅斯的大客户。

意大利也是俄羅斯的大客户,2021年從俄羅斯進口天然氣達300億立方米。

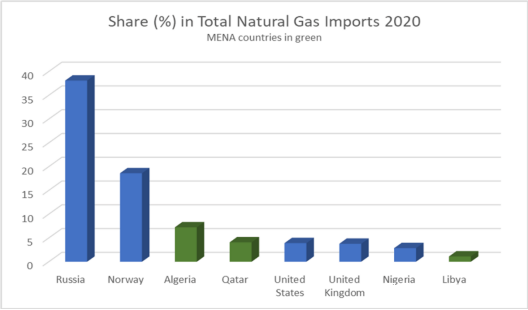

這就讓佔歐盟天然氣進口7.2%的阿爾及利亞,抓住了機會。阿爾及利亞擁有兩條主要的天然氣管道,可以直接向西班牙和意大利輸送天然氣。

阿爾及利亞國家能源公司首席執行官Toufik Hakkar也當眾表態,計劃在2022年至2026年之間投資約400億美元,以增加天然氣供應。

預計2023—2024年,阿爾及利亞新增出口的天然氣,將滿足意大利從俄羅斯進口天然氣的1/3。

卡塔爾也有意提高天然氣產量,計劃到2027年將其液化天然氣年產能從7700萬噸提高到1.26億噸(折2.8億立方米)。

另外,歐盟也在發力替代化石燃料的新能源。

畢竟,俄羅斯一己之力,撐起來歐洲40%的天然氣、25%的石油和近50%的煤炭需求。其他國家再努力增產,也不可能短時間內將這麼巨大的坑給填平。

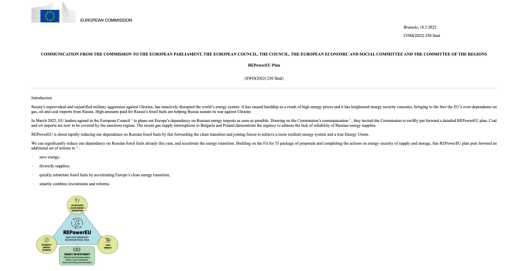

歐盟在5月18日公佈了一項雄心勃勃的計劃“REPowerEU”,直譯為“重新供給能源給歐洲”。

該計劃,除了希望在今年年底前減少2/3的俄羅斯天然氣依賴,還會通過3000億歐元(約3167億美元)的資金扶持,將歐盟目前的風能和光伏裝機容量增加近三倍,總和達到980GW。同時實現節能,以及天然氣供應的多樣化。

隨着最主要的買家歐美逐漸開始對俄羅斯關上大門,5月20日,普京甚至開始命令政府,重新評估對鋼鐵製造商和煤礦工人徵税的方案。

留給俄羅斯的時間,真的不多了。

03

全世界都知道,俄羅斯還有一個選擇:中國。

不過,短期來説,中國對俄羅斯的“代償性”幫助,或許並不大。

近期有個數據很好看,今年1—4月,俄羅斯通過中俄東線天然氣管道,向中國出口的天然氣比去年同期同比增長近60%。

但是,2021年中國全年進口俄羅斯天然氣也只有100多億立方米。基數太小,就算增長100%,也解不了俄羅斯的“千億困局”。

再樂觀一點,或許也只能説,中國有潛力解決。

畢竟,中國每年進口天然氣高達1700億立方米,其中從澳大利亞等“運”過來液化天然氣就佔到1000多億立方米。從土庫曼斯坦等中亞管道“輸”過來的有450億立方米。

中國,一直想多“輸”一點。

實際上,從1994年,中國就和俄羅斯探討陸上建管道“輸”氣的可能性,同年,雙方還簽訂了備忘錄。

出於成本、價格等各方原因,也或許是因為“老大哥時代”遺留下來的“脾氣”,在敲定正式合同之前,俄方常常會出現臨時“加戲”的現象。導致這個項目,僅僅選址就變了22次。

直到2014年5月21日,這個協議才正式簽訂。

根據協議,2018年開始,俄羅斯將以一個合適的價格,每年向中國輸出380億立方米天然氣。協議持續30年。

然而,至今俄羅斯每年出口中國的天然氣也只有100多億立方米。

在石油方面,也同樣如此。

中俄之間的石油合作,也同樣可以追溯到上世紀九十年代。

然而直到2011年,中俄原油管道才正式開始投產。談判期間,俄方附加條件也不斷加碼,項目方案一改再改。

一開始,中俄之間談好了一條從俄羅斯的安加爾斯克油田到大慶的“安大線”。然而,由於這條線路要穿過全世界最大的淡水湖貝加爾湖,俄羅斯民眾擔心一旦出現泄露事件,會污染這片水域。

另一方面,日本並不想看到這樣一條直通中俄的管道,趁機提出了一條從安加爾斯克油田到俄羅斯遠東港口納霍德卡的“安納線”。這條線路全程都在俄羅斯境內,如此一來就不再是中國專屬了。

最後普京折中了一下,提出從伊爾庫茨克州泰舍特到納霍德卡的“泰納線”。

納霍德卡在太平洋上,更符合日本的期望。

日本本來就需要通過海路運輸油氣,這對他們來説是理所當然的事情。而本來可以通過陸地管道直連的中國,卻要因此付出不必要的運輸成本。

其實解決方案也很簡單,從管道上分一條支線出來,通到大慶就行。然而就是這麼一個簡單的支線,十幾年也探討不出落地方案。

直到2005年7月8日,在蘇格蘭舉行的記者招待會上,普京第一次説出了要優先鋪設中國輸油支線的話。

儘管普京已經發話,在談判執行過程中,俄方依舊層層加碼,提出很多附加條件。

例如,俄羅斯希望在天津投資煉油廠和加油站、每年中國需要進口俄羅斯1500萬噸煤炭等等。

以中國當時的發展速度,每年消耗1500萬噸煤炭難度不大,可俄羅斯卻拿不出開採和運輸1500萬噸煤炭的費用。

於是,俄羅斯先是要求向中國貸款150億美元,隨後又一步步加價,最終雙方以250億美元貸款達成一致。

面對這麼大誠意的讓步,俄羅斯終於同意要在合同上簽字了。終於在2009年4月21日,在人民大會堂完成了簽約儀式。

2010年9月底,管道建成投產試運行;2011年1月1日正式投產進油。

根據2013年雙方簽訂的協議,未來25年,俄羅斯向中國增加供應3.6億噸原油。每年不到1500萬噸。

而俄羅斯年出口石油2億多噸。

也就是説,通過1990年代以來的“世紀談判”,俄羅斯僅僅把石油出口九牛中的一毛,輸送到中國。

而近年,中國每年進口石油都超過5億噸。俄羅斯對中國出口的石油,可以説是可有可無。

隨着世界油氣出口國的擴產,如今的國際油氣,已經不再是俄羅斯賣方主導的市場。

當下的俄羅斯,更需要中國。尤其是在石油和天然氣方面,應該極儘可能釋放更大的合作空間。當然,這也是雙方共同的期許。

尾聲

除了油氣出口問題,隨着俄羅斯朋友圈縮窄,俄羅斯的進口也成了大問題。

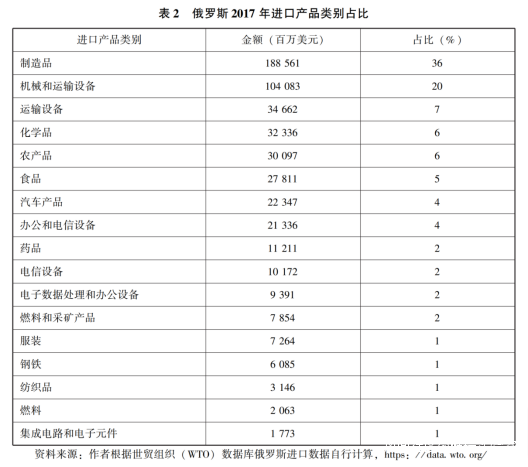

根據華東師範大學餘南平、夏菁兩位學者統計,僅2017年,俄羅斯就花了2000億美元向國外購買工業製成品(包括生活用品、機械、汽車、電信設備等),佔進口產品的75%。

可以看得出,相對於俄羅斯的軍工、能源、糧食,俄羅斯的輕工業簡直是這個國家軟肋中的軟肋。

在俄羅斯的前10大進口國中,中國位居第一。來自中國的家電、手機、電腦、汽車、服裝等,已經滲透進俄羅斯的方方面面。

2021年,中國出口到俄羅斯的商品總額,達到4300億元,創歷史新高。

而2021年,中國全球出口總額21.73萬億,同比增長超過21%。俄羅斯只佔中國出口市場的大約2%。

客觀來説,不論是進口還是出口,當下的俄羅斯,能做出的選擇,都比過去要少。

而不論進口還是出口,中國能做出的選擇都更多。

對於當下的普京和俄羅斯,最難的或許不是怎樣熬過這場不知終點的戰爭。更難的,或許是如何放下歷史的包袱,以“衞星國”的姿態,謀求利益最大化,度過更困難的未來。

這,或許才是“一戰白頭”的執政者以及GDP排在廣東、江蘇兩省之後的國家,當下所思考的,最大的一道難題。