百濟神州的商業化故事講到哪一章?_風聞

美股研究社-2022-05-25 15:01

2022年伯克希爾股東大會上,在回答投資者“怎麼看待中國機會”時,查理芒格承認在中國做投資的確比美國更難一些。

但芒格仍然願意抓住機會:“我願意承擔更多的風險,以更低的價格進入更好的公司。”

作為國內抗癌創新藥企業龍頭,百濟神州算一家好公司嗎?

如果投資者在2021年12月買入了這家公司,那麼這筆投資的收益率為[-62.28%]。

百濟神州月線圖 來源:同花順

百濟神州月線圖 來源:同花順

面對腰斬的股價,被百濟神州套牢的投資者們什麼時候能解套?

如何跨越“不可能三角”?

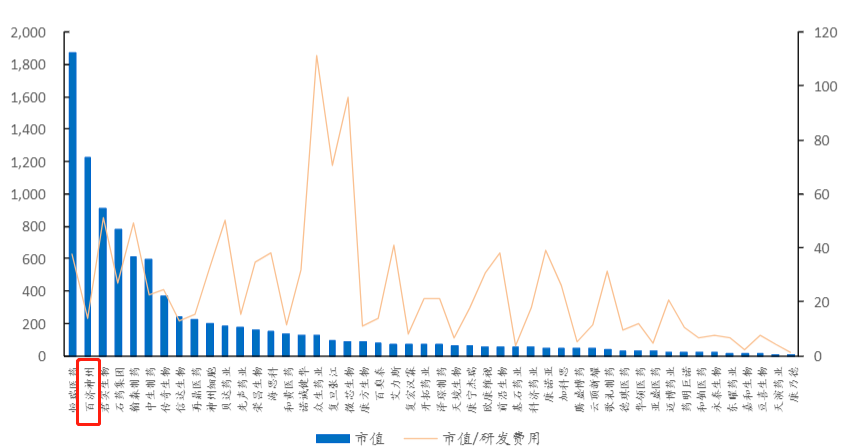

作為唯一一家三地上市的創新藥企,截至5月19日盤前,百濟神州美股市值超140億美元,在中國創新藥企中排名第二。

中國新藥企業市值排行(單位:億元) 來源:安信證券研究中心

中國新藥企業市值排行(單位:億元) 來源:安信證券研究中心

然而,頂着高估值的百濟神州至今卻未能實現穩定盈利。近4年來,百濟神州累計虧損超300億元。根據其5月初發布的Q1業績,由於來自合作的收入減少,百濟神州單季度淨虧損超28億元,同比轉盈為虧。

除此之外,由於國內多地疫情反覆,百濟神州藥物銷售、臨牀試驗患者入組均受到一定影響。再結合一下近期中概股遭遇的“預摘牌名單”等宏觀因素影響,就不難理解它的股價為何連續下跌。

那麼,百濟神州到底能否穩定盈利?

20世紀90年代,亞洲金融危機爆發後,經濟學家保羅·克魯格曼用一個三角形清晰展示資本自由流動、貨幣政策獨立性和匯率穩定,這三個目標不能同時實現,最多隻能同時實現其中的兩個,即“不可能三角”。

這個理論同樣適用於醫藥企業,優秀的產品管線、優秀的現金流、優秀的盈利能力這三者構成了醫藥創新企業的“不可能三角”。

對於研發型藥企來説,想要打造優秀的產品管線,需要高昂的研發投入。再加上市場教育的成本,這些因素決定了他們實現盈利需要邁過很高的門檻。

數據顯示,一款“創新藥”的研發從早期靶點的發現到後期獲批上市,需要歷經漫漫征途。醫藥創新領域有個著名的“雙十”定律,即一款創新藥的研發往往需要耗費十年時間、花費十億美元。

不僅如此,在眾多創新藥中,“全球新”創新藥的研發成本更高,上市後還存在漫長的推廣及臨牀培訓過程,需要持續、巨大的經濟投入。

**事實上,加大研發投入是目前國內藥企的共同趨勢。**同花順iFinD數據顯示,2021年,在統計的404家中國藥企中,326家公司研發費用同比增長,佔比超過八成。

百濟神州再度摘下榜首。根據財報披露,百濟神州2021年研發投入是所有披露研發費用的藥企中最高的,約為95.38億元。對比位列榜單第二名的恆瑞醫藥,百濟神州的“燒錢”速度近乎是恆瑞醫藥的2倍。

數據來源:氨基觀察整理

數據來源:氨基觀察整理

百濟神州專注於腫瘤治療領域,主要研發銷售靶向藥物和免疫腫瘤藥物。相對於手術、化療藥物而言,兩種藥物在國內屬於較新的療法。

要想增加市場滲透率,改善盈利能力,就必須維持高投入。從百濟神州2022年的指引來看,短期內產品管線成本投入不會減少。

**一方面是藥物研發。目前百濟神州已經建立了近50款的商業化產品和在研藥物管線。**為了實現在全球範圍取得更多上市批准,百濟神州的兩款主營自研藥物百悦澤®和百澤安®都在進一步開發;歐司珀利單抗與諾華達成戰略合作,在北美、歐洲和日本共同開發;早期臨牀管線中多款自研的候選藥物也處於劑量遞增階段研究中。同時,隨着新藥開發全球化的加深,國際臨牀試驗也是一大塊重要的投入領域。作為創新藥全球化的領航企業,百濟神州已經廣泛佈局和開展了諸多國際多中心臨牀試驗,目前其正在開展的超過100項臨牀試驗已覆蓋全球超過45個國家或地區,臨牀試驗的約半數受試者來自海外。

**另一方面是生產建設。**百濟神州位於美國新澤西州的全新商業化階段生產基地和臨牀研發中心已正式破土動工,初期建設於2022年啓動;而位於中國蘇州的小分子創新藥物產業化基地也正在動工,預計要到2023年才能完工;位於廣州的生產基地正在擴大產能,預計要到2022年底完工。

在高昂的成本下,百濟神州想要提高盈利空間,拓展商業化能力變得至關重要。

本土商業化有待品類擴張

百濟神州的商業化前景可以從中國市場和海外市場兩個角度來考慮。

首先,來看中國市場。

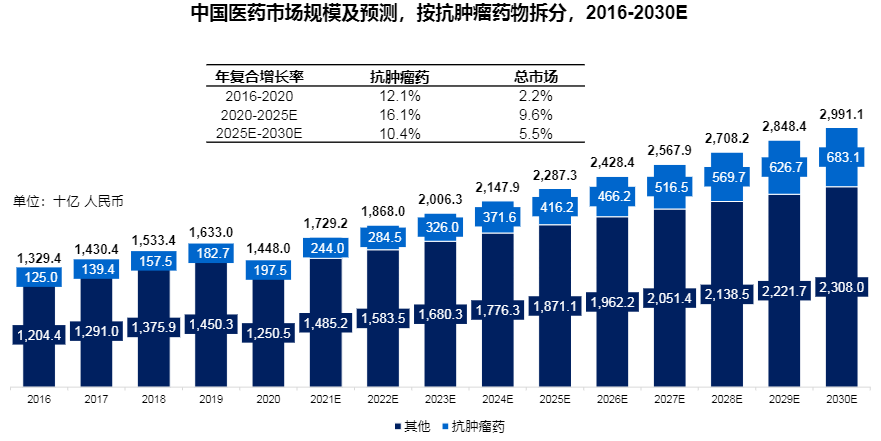

近年來,中國抗腫瘤藥物市場規模增長迅速。據弗若斯特沙利文統計,2016年至2020年,中國抗腫瘤藥物市場以12.1%的年複合增長率增長,2020年市場規模達1975億元。

預計至2025年,市場規模將達到4162億元,同期增速要高於醫藥行業整體市場。

來源:弗若斯特沙利文

來源:弗若斯特沙利文

除了市場增長快,創新藥物在中國市場的審批也在提速。比如,2020-2021年附條件上市小分子藥物從IND批准到附條件上市批准平均用時縮短到6年左右。

正如百濟神州總裁、首席運營官兼中國區總經理吳曉濱此前表達的觀點:“中國的生物製藥到了非常關鍵的時候。過去中國沒有創新藥,這幾年不但有創新藥物,而且發展速度非常快。”

從2022年第一季度業績來看,百濟神州的商業化產品組合市場滲透率一直在增長。目前,百濟神州一共有16款已實現商業化的藥物,一季度產品收入再創新高,總計達2.616億美元,同比增長146%。

具體來看,百濟神州兩款自主研發的藥物收入佔比較高。在中國市場,單抗類藥物百澤安®銷售額以79%的增速增長至8760萬美元;替尼類藥物百悦澤®銷售額以180%的增速增值至3350萬美元。

比如,百澤安®的增長主要是因為醫保報銷範圍擴大帶來了更多新增患者,這個變化會持續提升百澤安®的市場滲透率。

支持這一判斷的另一個依據是,百濟神州主營的兩款藥物所在細分市場持續高增長。根據米內網數據,2018年至2020年,中國蛋白激酶抑制劑(替尼類藥物)市場的複合增長率超過40%,單克隆抗體藥市場複合增長率接近60%。

當然,高增長的市場除了利好百濟神州主營產品銷售,也會加大競爭壓力。比如,由於近年來腫瘤免疫成為醫藥領域的主旋律之一,PD-1/PD-L1靶點成為藥企紛紛投入研究的對象,作為熱門靶點形成“一片紅海”的競爭態勢。

恆瑞醫藥去年研發投入就僅次於百濟神州名列第二,多款1類新藥已申報上市,其中包括了阿得貝利單抗(PD-L1單抗)。

誠然,百濟神州維持了較高的研發投入水平,而兩款主營的藥物百悦澤®、百澤安®市場滲透率均保持了快速的增長。

據財報披露,百濟神州將在今年迎來一系列重磅里程碑事件,加快推進全球商業化佈局。例如,百悦澤®預計將會在美國進一步拓展CLL/SLL新適應症。同時,百澤安®在美國FDA和歐洲EMA遞交的上市申請也已經在審評中。預計今年年內,百澤安®有望率先實現首次“出海”,憑藉與諾華的合作,未來有望在海外帶來業績新增量。

從收入結構看,百濟神州2022年一季度產品總收入中百悦澤®和百澤安®佔比超過了70%,其他產品收入則主要來自安進和百時美施貴寶這兩家國外公司授權其在華銷售的藥物。

最後,還要考慮創新藥物市場滲透率的進程。

目前,中國的抗腫瘤藥物市場仍以化療藥物為主導。根據弗若斯特沙利文數據,化療藥物佔整體市場的63.4%,其他靶向藥物包括小分子靶向藥物,生物藥等佔29.1%,其餘7.5%為免疫治療藥物。

因國內創新藥物市場開發程度較低,這也在短時間內限制了相關產品營收的“天花板”。

想要在中國抗腫瘤藥物市場中佔據更大份額以支撐其較高的估值,百濟神州還需尋找新的高地。

細分賽道撐得起高市值嗎?

百濟神州商業藍圖的另一端是國際市場。

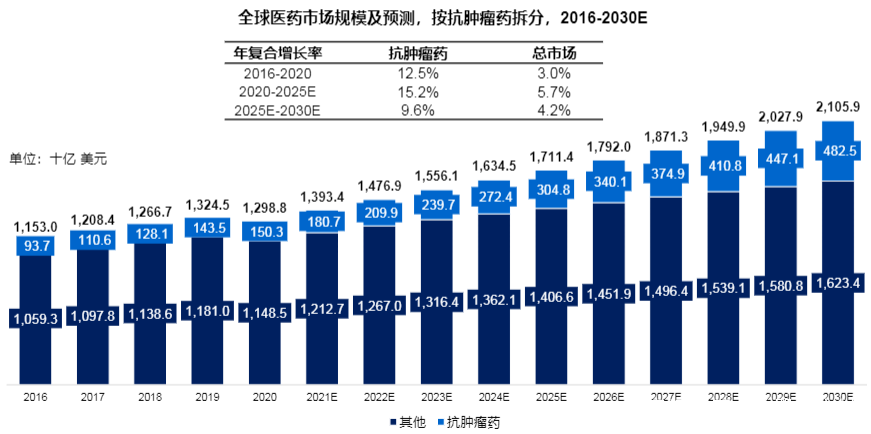

近年來,全球抗腫瘤藥物市場同樣蓬勃發展,尤其是靶向治療的出現,推動了抗腫瘤藥物市場的進一步增長。

根據弗若斯特沙利文數據,全球抗腫瘤藥物市場在2020年至2025年期間將以15.2%年複合增長率擴大規模,預計到2025年,這將是一個3048億美元的市場。

來源:弗若斯特沙利文

來源:弗若斯特沙利文

當然,國際抗腫瘤藥物市場的競爭也比國內激烈。根據普華有策數據,目前,全球約有700多家公司正在開展抗癌藥物的臨牀研發。

相比國內起步較晚,國外靶向治療藥物市場和免疫治療藥物市場更加成熟。1997年,美國FDA就已經批准了第一個分子靶向抗癌藥物:利妥昔單抗上市。

儘管百濟神州研發費用逐年增長,但國外醫藥巨頭們的研發投入更加龐大。

根據Endpoints News發佈的2021年榜單,全球前十五名的藥企研發成本都在45億美元以上,默沙東、羅氏、BMS和阿斯利康這4家的研發營收佔比均超過了20%。

來源: MedTrend

來源: MedTrend

而羅氏在抗癌藥物方面表現不俗。2021年,羅氏乳腺癌藥物Perjrta、PD-L1藥物Tecentriq均取得進展,羅氏PD-L1單抗Tecentriq獲批多個適應症。

百濟神州拓展國際市場的難處在於:既要與國外巨頭比拼研發實力,還要從原有產品手中爭奪市場份額。

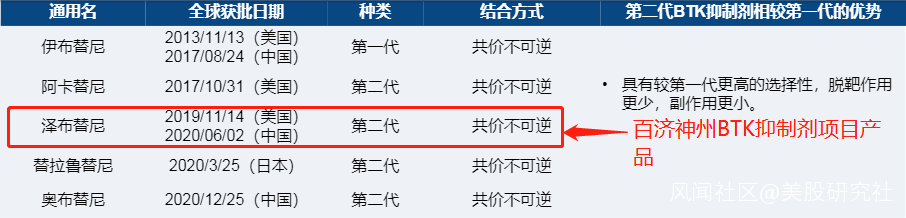

以百濟神州的主營藥品百悦澤®(澤布替尼膠囊)為例,美國BTK抑制劑市場在2013年就有了第一代藥品,2017年上市了第二代藥品。

已上市BTK抑制劑(來源:弗若斯特沙利文)

已上市BTK抑制劑(來源:弗若斯特沙利文)

儘管外部壓力不低,但在國際業務上,百濟神州還是具備顯著的優勢。事實上,前瞻性的全球性佈局已然成為百濟神州超越同業,建立核心競爭優勢的重要因素之一。

一方面,憑藉多年以來紮實的開發能力和充分的研發投入,百濟神州在全球研發佈局上已建立起強有力的競爭優勢,是當之無愧的全球研發領導者。

通過全球範圍的廣泛佈局,百濟神州建立起了內部執行全球臨牀運營、藥政申報的關鍵能力,不僅能夠獨立、高效地推進大規模的全球性臨牀試驗,同時能夠支持公司以國際化的臨牀數據,在全球各地的申報,提升審批效率及成功率。以百悦澤®為例,除了已獲批的超過45個市場,該藥物還有超過40項註冊申請正在審評中,足可見其國際化佈局的成熟。

同時,除了強勁的內部研發能力,百濟神州一直與國外藥企保持合作。2017年,百濟神州與百時美施貴寶就替雷利珠單抗開展了合作。2019年和2021年,又分別與安進公司、諾華公司達成全球戰略合作。

另一方面,百濟神州專注於構建全球自主生產能力,從而創造速度和成本優勢,以高度靈活性更加有效地實現管線產品的商業化。日前,公司位於美國新澤西州的全新生產基地和臨牀研發中心正式破土動工,為實現全球供應鏈多元化又邁向了一步。

此外,從市場拓展方面來看,近期,百濟神州啓動了瑞士辦事處,為旗下藥品拓展了商業化機會,或許能從中國和北美外找到新的增長動力。

除了上述優勢外,一個基本事實是中國創新藥企佈局海外的可行性所在:抗癌藥物市場是一個極度分散的市場,每一家跨國藥企都不可能壟斷所有細分市場。

在目前已知的164個癌種,都存在未滿足的患者需求,需求有效性、耐受性更優的藥物來改善患者的治療情況。

縱覽腫瘤後期研發管線,共有涉及60種不同作用機制的近450種熱門免疫療法,98種新一代生物療法和80多種作用機制的聯合免疫療法。

從4月舉行的美國癌症研究協會年會來看,一些細分賽道,中國生物技術企業已經實現了較大突破。比如,百濟神州通過3期數據進一步驗證了其PD-1(替雷利珠單抗)用於治療一線非鱗狀和鱗狀NSCLC的潛力。

而高瓴資本旗下HHLR Advisors一季度仍然將百濟神州作為第一大持倉股,持股547.2萬股,持有市值10.3億美元,也正是看好其兑現在研產品的商業價值。

在6月初召開的ASCO 2022年會上,百濟神州將會披露更多關於PD-1 、BTK、HER2靶點的最新臨牀研究數據。投資者也應該聚焦於研發成果,期待相關產品在更多市場落地開花,創造新的盈利點。

結語

全球抗腫瘤藥物市場坡長雪厚,過百個癌種和不同靶點決定了每個細分賽道都大有可為。

換句話説,百濟神州的故事剛剛開始。作為一家以研發為基石的全球性藥企,它能否扭轉不利局面、贏得長期的發展,關鍵還是關注新藥物的研發與商業化進展。

總之,投資領域“高收益、低風險、流動性”也是“不可能三角”,想要跨越不可能,唯有充足的認知與堅定的信念。

來源:美股研究社