轉戰B端和海外,紅黃藍能平安上岸嗎?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2022-05-25 09:43

更名轉戰B端和海外,紅黃藍能再現“幼教黃金時代”嗎?

撰文 | 張子悦

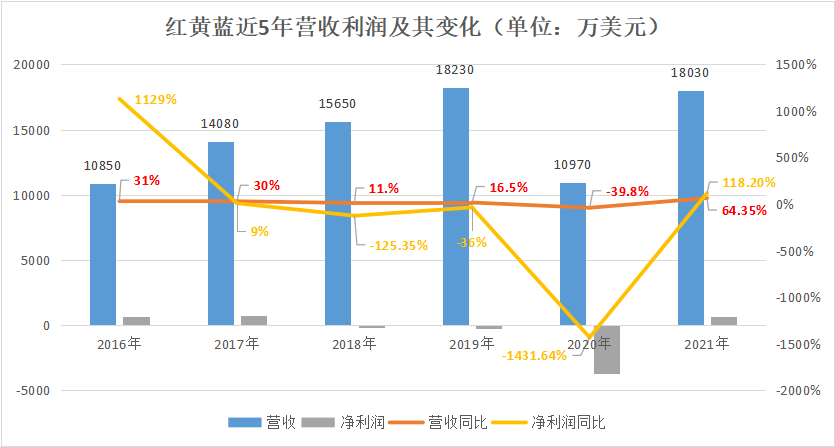

2021年全年,紅黃藍實現淨利潤680萬美元,實現扭虧為盈。這已是其近段時間難得的好消息。

3月宣佈剝離旗下直營幼兒園業務,4月因連續30個交易日ADS價格低於1美元,收到紐交所的退市警告。公司同時還在轉戰B端和海外市場。

諸多不確定性下,紅黃藍能從泥潭中抽身嗎?

告別“黃金時代”

曾經,紅黃藍是資本市場的“幼教明星股”,2017年9月在紐交所上市。作為中概股板塊唯一的幼教標的,紅黃藍被寄予厚望,上市當日股價漲幅達40%,市值一度接近10億美元。在其影響下,幼教行業開始受到資本的關注,秀強股份、威創股份等上市公司紛紛將幼教作為跨界教育的突破點,幼教證券化的“黃金時代”開啓。

但隨着學前教育政策逐漸收緊,幼教證券化之路不得不“大剎車”。當初佈局幼教的上市公司紛紛撤退,合規壓力下,紅黃藍也不得不轉型。今年3月,其發佈公告稱,考慮到監管環境和公司發展需求,將不再擁有旗下90所直營幼兒園業務的合同控制權,資產剝離於2022年4月30日生效。

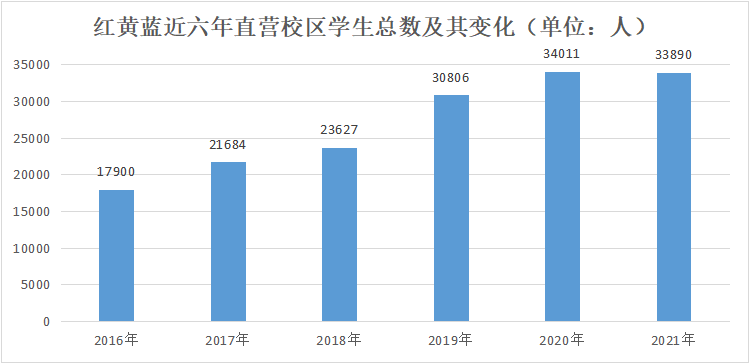

可以説,被剝離的直營幼兒園是紅黃藍最有價值的資產之一。公開資料顯示,雖然爆發虐童風波,但2016年-2020年紅黃藍直營校區學生總數始終保持上升態勢。截至2021年12月31日,紅黃藍直營校區共有學生33890人,被剝離實體的總資產為1.638億美元,約佔公司總資產的57.9%。

此次突然宣佈剝離近半資產,讓資本市場對紅黃藍的未來更加悲觀。4月,因連續30個交易日ADS價格低於1美元,紅黃藍收到紐交所退市警示函。收到通知後,公司必須在六個月內將其股價和平均股價恢復到1美元以上。對此,紅黃藍表示將監控其ADS市場狀況,並考慮採取各種措施來糾正對交易價格造成不利影響的違規行為,並避免任何潛在的退市。截至5月19日,紅黃藍的股價為0.72美元,與其最高點31.8美元相比,已經跌去97.8%,昔日的幼教巨頭市值也僅剩2012.7萬美元。

2021年,公司實現營收1.8億美元,同比增長64.35%,但還未恢復到2019年水平。全年淨利潤為680萬美元,這是近四年紅黃藍第一次盈利,此前經歷了連續三年的虧損。好不容易扭轉盈利頹勢,此時剝離營收的主力軍,看起來倉促且十分冒險。

為了彌補缺口,紅黃藍將視線轉向了B端和海外業務。在剝離國內直營業務的公告中,紅黃藍透露了轉型方向,國內業務將轉向B端,為教育機構提供跨品牌、內容、系統、培訓等服務。同時,公司將在新加坡和海外繼續發展學前教育。

2021年年報指明瞭更清晰的方向,紅黃藍聯合創始人、董事及CEO史燕來表示,2021年全年各業務線從疫情中恢復顯著,未來公司將轉型成為教育服務平台企業。具體而言,剝離國內直營業務後,紅黃藍旗下子公司簽訂了一系列為期15年的服務協議,公司將繼續為被剝離的幼兒園提供品牌特許權使用費、培訓、管理IT系統、招聘和課程設計服務,以服務費的形式從原VIE中獲得很大一部分收入。由於不再產生直接成本,剝離後的利潤率甚至高於直營模式。

財報中,紅黃藍對轉型表達了積極的態度:“中國現階段早教市場高度分散,但我們的市場份額一直受限於幼兒園實體的擴張。為最大化利用公司的資源和經驗,我們需要升級商業模式,以高效的方式賦能全行業機構。剝離直營幼兒園後,我們的經營模式從租金成本高的重資產模式,轉變為高效可擴展的輕資產模式。平台化的商業模式也緩解了幼兒園運營的諸多內在風險。”

而現實,會如紅黃藍期待的這麼美好嗎?

迷霧中的未來

答案還不甚明朗。

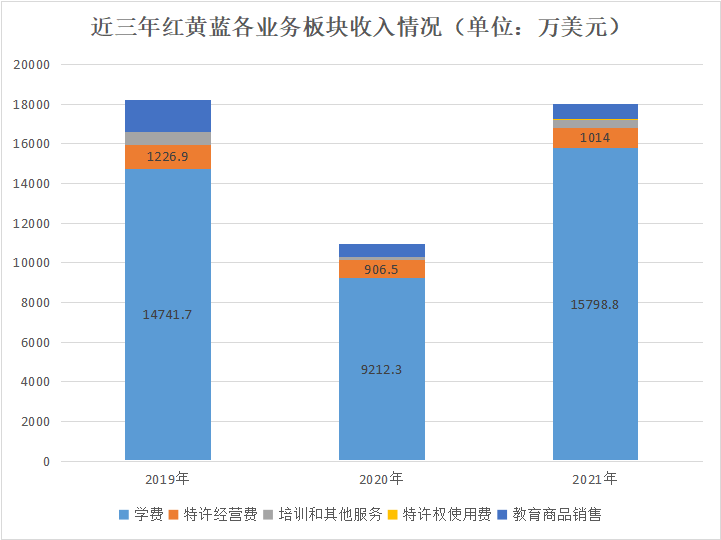

一方面,紅黃藍目前的業績依然極為仰仗直營幼兒園的收入。2021年,紅黃藍營收增長64.4%,主要由於國內直營幼兒園在2021年大部分時間都正常運營,因此直營幼兒園、遊戲與學習中心、學生託管中心的學費增加,而2020年受疫情影響,1-9月的大部分時間直營園都處於閉園狀態。2021年,被剝離實體產生的營收為1.03億美元,約佔總營收的57.1%。

儘管目前紅黃藍已經與前VIE簽訂為期15年的服務協議,將以服務費的形式繼續從中獲得收入,但其在風險因素中也説明“這部分客户未來將佔公司收入很大一部分,如果他們違反協議,減少對產品和服務的需求,或延遲付款,都可能對紅黃藍的經營和財務業績產生重大影響。”而且,應教育部門要求,公司剝離的幼兒園可能被取消註冊或轉為公共性質,則學費會降低,無法履行原服務協議中的合同義務。

被剝離的幼兒園不僅直接帶來收入,而且也是其教育服務平台的起點和試用客户。紅黃藍稱計劃將為這些幼兒園提供的服務擴展到全國其他早教機構。因此,被剝離的幼兒園不僅影響紅黃藍的現在,還影響它的未來,轉型的輕資產模式能否走通,很大程度上取決於和被剝離幼兒園的合作狀況。可以看到,即使直營幼兒園被剝離,在可預期的未來,依然主導着紅黃藍的經營狀況,而這部分業務還存在許多不確定性。

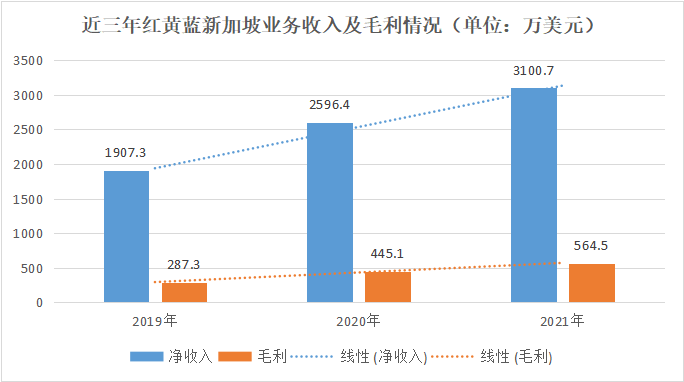

除了轉向B端,紅黃藍的另一個轉型方向是海外市場,目前主要佈局新加坡早教行業。2019年4月,紅黃藍收購一家總部位於新加坡的私立教育集團,開始在新加坡提供幼兒園服務和學生託管服務。截至2021年12月31日,其在新加坡有18家直營和9家特許經營的幼兒園,以及36家直營和4家特許經營的學生託管中心,共擁有學生5742人和教職員工616人。

從收入看,2019年-2021年,新加坡業務的營收為1907.3萬美元、2596.4萬美元、3100.7萬美元,呈逐年上漲的趨勢,並分別為總營收貢獻10.5%、23.7%、17.2%。總的而言,新加坡業務發展良好,但在總營收中佔比尚不足以支撐紅黃藍的未來。

而且,截至2021年12月31日,公司的現金及現金等價物僅有3296.4萬美元。藉助資本力量“大肆併購+快速擴張”曾經是幼教行業的通用打法,但並不充裕的現金流無疑會限制紅黃藍在新加坡的業務擴張。

在此之外,紅黃藍還通過收取特許經營費,向加盟商及其教學人員提供培訓以及其他服務、銷售教育商品來獲得收入。然而,近三年,這些收入加起來在營收中的佔比始終未超過兩成,暫未出現規模發展。目前,業績回暖的關鍵依然在幼兒園、遊戲與學習中心、學生託管中心上。

幼教行業何去何從?

作為幼教賽道的代表性企業,紅黃藍的轉型也反映了整個賽道的現狀。

隨着一系列新政的發佈,普惠和公平成為學前教育的關鍵詞。《國務院關於深化學前教育改革規範發展的意見》規定,禁止社會資本以併購、委託管理、特許經營、可變利益實體安排或其他形式的控制協議等方式控制國有、集體幼兒園和非營利性幼兒園。上市公司不得通過股票市場融資投資營利性幼兒園,不得通過發行股份或支付現金等方式購買營利性幼兒園資產。

《民促法》提到,任何社會組織和個人不得通過兼併收購、協議控制等方式控制實施學前教育的非營利性民辦學校。《學前教育法實施條例(徵求意見稿)》要求,幼兒園不得直接或間接作為企業資產上市。

“雙減”政策規定,不得開展面向學齡前兒童的線上培訓,學科和非學科都不被允許。而且,不再審批新的面向學齡前兒童的校外培訓機構(包含學科和非學科)。今年3月,北京市教委提出倡議“給學齡前兒童培訓的教育移動應用程序一律停止運行”。

可以看到,幼教行業的民生屬性大於市場屬性,已經成為行業共識。依靠資本快速併購擴張的打法遭遇滑鐵盧,民辦幼兒園的上市路幾乎被“封死”,整個行業都面臨着嚴格的監管態勢。

然而,也有分析認為,目前市場雖然困難重重,但也存在着機會。儘管市場上幼兒園數量眾多,但優質辦學資源依然稀缺。有沒有的問題正在逐步解決,好不好的問題卻日益突出。隨着幼教行業往高品質發展,競爭將更加激烈,不符合標準的落後園必將被淘汰。陣痛之後,整個行業將實現更良性的發展。

德勤《2021中國教育發展報告》顯示 “學前教育今後的發展方向是,以普惠園和公辦園為主要抓手,將重點放在幼兒園園內不斷提高學齡前教育質量的方向上。隨着年輕家長越來越重視早教,線下的學前素質教育將獲得更多關注。”

此外,去年5月,三孩政策下發,其中提到“依法組織實施三孩生育政策,促進生育政策和相關經濟社會政策配套銜接”,也給學前教育賽道釋放更多制度紅利帶來希望。

眼下,幼教賽道風險與機遇共存。轉型與謀求新機遇,機構們正處在變換賽道和摸索的初期。