紅杉美國警告,嚴峻考驗時刻到了,復甦很漫長_風聞

易简财经-易简财经官方账号-易简财经是大湾区领先的财经新媒体。2022-05-26 18:29

5月16日,紅杉美國在內部分享會上,警告嚴峻時刻已到來:

過去一段時間裏,最大的變化就是“資本”從免費的,變成了昂貴的。原來表現最好的資產變成了當下表現最差的資產。簡單來説,就是這個世界在重新衡量當資本變昂貴時,什麼樣的商業模式是有價值的。

不計代價的增長也不會被認可了,不計代價增長而獲得回報的時代過去了。這次的復甦不會是 V 字形的反轉,而會是一個長期的修復過程。

以下為分享會重點摘要:

在當下,基於宏觀形勢、各種壓力,我們覺得這不是一個需要焦慮的時刻,只是需要暫停和重新思考。

所以,美聯儲現在最大的目標就是:控制通脹和收緊流動性。

而美聯儲的兩個核心工作就是最大化就業率及控制物價穩定,目前的情況大家都認為他們沒有做好自己的工作。

於是,過去一段時間裏,最大的變化就是“資本”從免費的,變成了昂貴的。

由於市場的這個變化,原來表現最好的資產,比如科技、生物科技、和一些新的 IPO 公司,變成了當下表現最差的資產。簡單來説,就是這個世界在重新衡量當資本變昂貴時,什麼樣的商業模式是有價值的。

我們現在剛開始看到一些資本變昂貴後帶來的結果。舉一個房地產領域的例子,在過去的六個月裏,因為資金成本變化的原因,同樣的房子的按揭貸款已經增長了 67%,這是過去 50 年來最大的變化,並把房市帶回了房地產泡沫的時候。

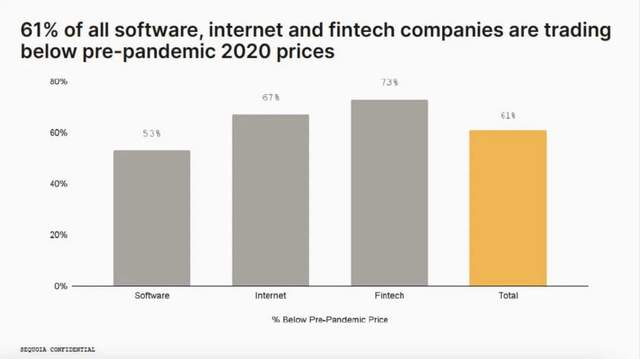

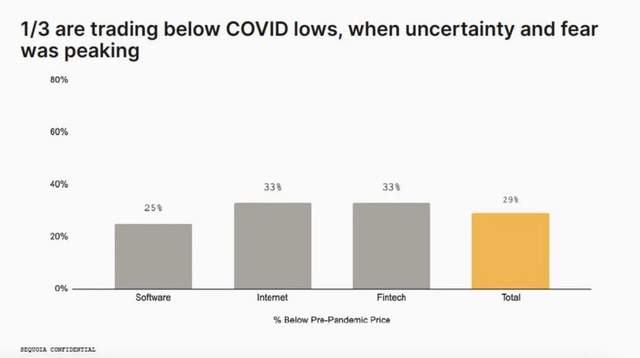

過去六個月裏,科技市場蒸發了難以想象的市值。

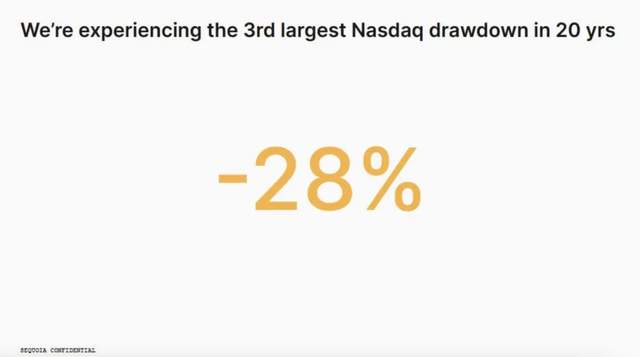

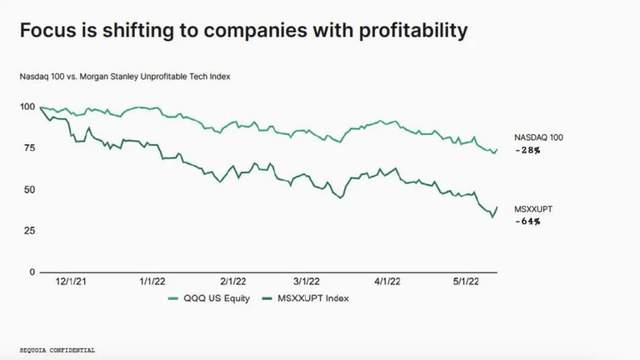

雖然目前還不算 2001 年或 2008 年,但納斯達克從去年 11 月以來跌去了 28%。

宏觀來看,市場並沒有互聯網泡沫或經濟危機的時候那麼大的挑戰,但如果我們不只是看大盤股,會看到更多細節。

這相當於市場全然無視了這些公司這兩年的發展,而這些公司在這兩年裏大多都實現了收入和利潤的翻倍。

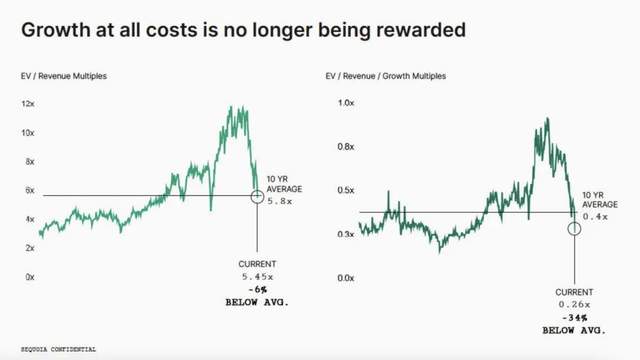

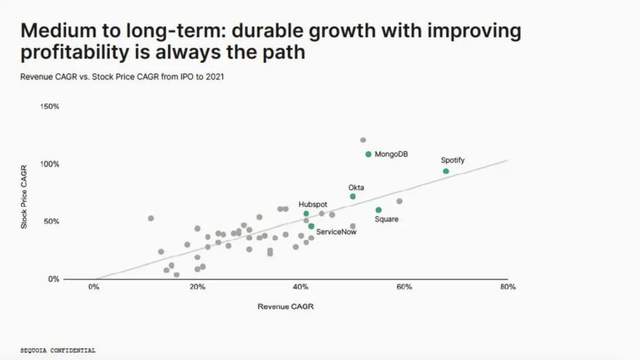

企業的估值倍數體系在過去六個月裏跌去了一半,並且已經跌到了過去十年平均值以下。如果算上對增長係數的調整,這個數字就更低了。

在通脹、加息和戰爭等的影響下,投資人更多的開始關注企業的短期確定性,資本變得越來越值錢,宏觀不確定性越來越高,使得投資人越來越不肯為長期增長預期付費。

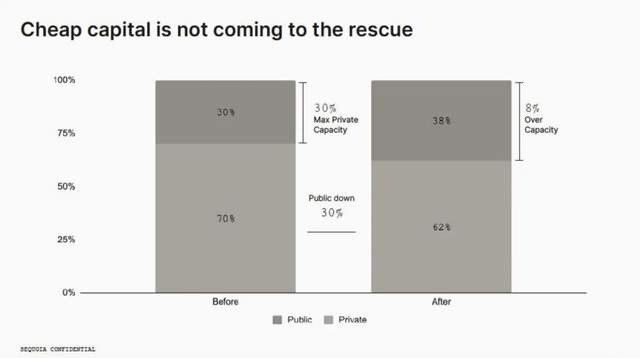

一些大的對沖基金過去幾年裏在一級市場裏非常活躍,但他們現在首先要處理自己在二級市場的虧損。

而這次的復甦不會是 V 字形的反轉,而會是一個長期的修復過程。

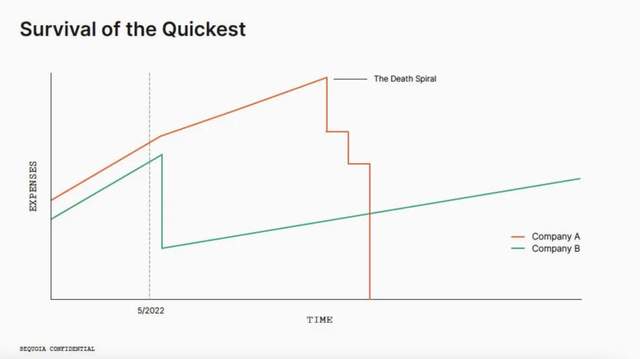

答案是適者生存:最終並不是最強大的物種存活,也不是最聰明的,而是最擅長對變化做出應對的會存活下來。

所以我們建議你計算好各種節約成本的方式,比如關停一些項目、停止研發、減少市場開支、或其他,這並不是説你要馬上行動,但你要知道如果未來 30 天內就要用到,你是準備好的。

我們看到,2008 年的時候,所有縮減開支的公司最終都活得更好。

不要把縮減開支當做一個負面的事情,而是把它當做節省現金和跑的更快的方式。

當你只剩六個月的現金流的時候,專注和決策會變得非常困難,所以不管你還剩多少錢,從現在就開始思考。

機會只給做好準備了的人,做好最充分準備的人才能贏得最終的勝利。

面對現實:這第一步是最難的。

每一次崩潰都始於創始人沒有真正去面對最嚴酷的現實。作為創始人,作為 CEO,你必須面對現實。你的團隊或董事能幫忙的也許只有這麼多。

面對恐懼:現在你已經面對你的現實了,那麼你必須防止自己陷入負面的循環中。

擁有戰勝恐懼的勇氣:勇氣是一種選擇,所以要去選擇有勇氣。無論我們今天將要面臨什麼,都不會比我們在新冠病毒疫情開始時面臨的不確定性更糟。我們將戰勝一切。

從危機到機遇:用中文寫的“危機”一詞由兩個字符組成。一個代表危險,另一個代表機遇。這個詞分開來就是危險+變化的機會點。

如果你清楚地看到了機遇並且做好準備把握住了時機,那麼這個變化點將會是新的機遇。

從“為什麼”開始,重申你的使命願景/價值觀。

展現你的領導力:瞭解你的受眾,客户、員工、投資者等。他們都需要被提醒為什麼他們當初加入到你對未來的願景裏。他們都在向你尋求方向,都在期待你採取果斷行動。

最後就是使你的團隊保持一致性,要求他們做出承諾與貢獻,或者 … 禮貌地請他們離開,減輕救生艇的重量。

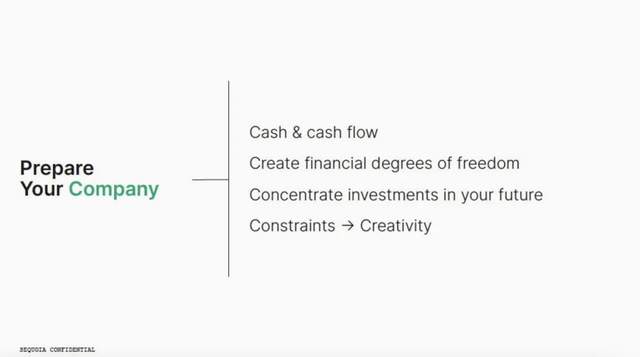

創建財務自由度:

最好選擇:從客户那裏賺取更多,比如

較好選擇:改善你的單位經濟模型

一般選擇:裁員

如有必要:融資或融債,哪怕成本很高

聚焦投資你的未來:

你不能通過縮減開支來獲得成功,你仍然要專注於你的未來,尤其是專注在最關鍵且起到槓桿效應的投資上。

由受約束轉變為創新:

當你意識到自己受到很多限制時,你可以把更多的精力放在用更好的解決方案來解決問題上,而不是把更多的錢投到問題上。

所以,改變是你們的唯一選擇,唯一不變的就是變化,改變才能變強。而抱有僥倖是浪費時間,不要坐在一起討論舊時的好時光,並期望它會回來。

這是一個動盪的時代,管理變化是每個人的工作和任務。

我們今天相聚在這裏的目的不是為了一起焦慮。恰恰相反,我們相信,最優秀、最雄心勃勃、最堅定的人會逆勢創造出真正非凡的事業。

以上為分享會重點內容。

紅杉資本,1972年於美國硅谷成立,在美國、印度、中國大陸、以色列設有辦事處。

作為第一家機構投資人,紅杉資本曾投資眾多知名的科技企業:蘋果公司、Google、 YouTube、 PayPal、思科系統、甲骨文公司、Electronic Arts、Atari、WhatsApp、領英、客涯、Meebo、AdMob及Zappos等。紅杉投資的公司總市值超過納斯達克市場總價值的10%。

2005年9月,沈南鵬與紅杉資本共同創辦了紅杉資本中國基金,目前管理總額約20億美元和約40億人民幣的總計7期基金,用於投資中國的高成長企業。

早在2020年新冠疫情爆發後,紅杉資本就曾致信其美國成員企業創始人和CEO。在信中,紅杉提醒企業家要做好應對“黑天鵝”的準備,確保企業的健康,同時應對病毒傳播帶來的潛在業務影響。

當時紅杉資本提醒企業家可能將面臨着業務萎縮、供應鏈中斷、部分行業的市場需求可能減弱的風險,同時,紅衫資本建議企業家們要從現金跑道、融資、銷售預測、營銷、員工人數、資本支出等6個維度去業務進行評估。

紅杉資本認為:企業家要切合實際並隨機應變採取果斷行動來避免陷阱,緊張時期更需要領導能力。

在近50年的發展中,紅杉歷經了每一次業務衰退並從中汲取了重要的經驗和教訓,沒有人會後悔對瞬息萬變的情況做出快速而果斷的調整。在低迷時期,收入和現金水平的下降總是快於支出。某種程度上,商業反映了生物學。正如達爾文所推測的那樣,能生存下來的人“不是最強大或最聰明的人,而是最能適應變化的人”。

這些言論,與前不久的分享殊途同歸。在嚴峻考驗時刻到來之際,學會暫停和思考才是最重要的,最擅長對變化做出應對的,才會存活下來。

•END•