成功發行5億元公司債,獲資本支持的碧桂園穩了嗎?_風聞

智瑾财经-2022-05-26 13:50

作者 l 橙子

作者 l 橙子

如果不是今年來樓市整體基本面情況有所好轉,“宇宙房企”碧桂園(02007·HK)的日子恐怕也不會太好過。

近日,樓市利好不斷,碧桂園也被選作示範房企,成功發行一筆5億元公司債,利率很低只有票面4.5%,且吸引了國有大行、股份行和證券公司等多家機構參與。

而碧桂園此番成功發債,也被解讀為市場回暖信號,不過在房住不炒大背景下,市場恐怕也難回2018年前的樓市黃金期。

同時,樓市寒冬將裸泳者一一揭露,碧桂園即便作為“優等生”,也不例外。

盈利質量持續下滑

5月6日,碧桂園披露了2022年4月的合約銷售金額,約為226.4億元,同比下降57.1%。今年前4個月,該公司實現權益銷售額1218.7億元,同比下降36.65%。

圖片來源:碧桂園官方公告

圖片來源:碧桂園官方公告

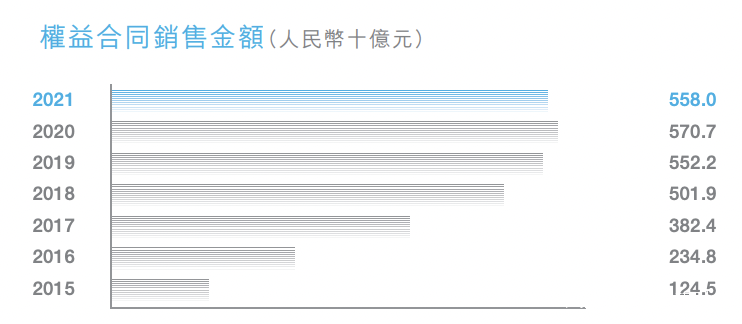

而這樣的銷售疲態在去年就已經顯現,根據其2021年年報,全年碧桂園實現權益銷售額5580億元,全國第一,但同比銷售增速下降2.22%,也是碧桂園十幾年來首次出現銷售業績下滑。

圖片來源:碧桂園2021年年報

圖片來源:碧桂園2021年年報

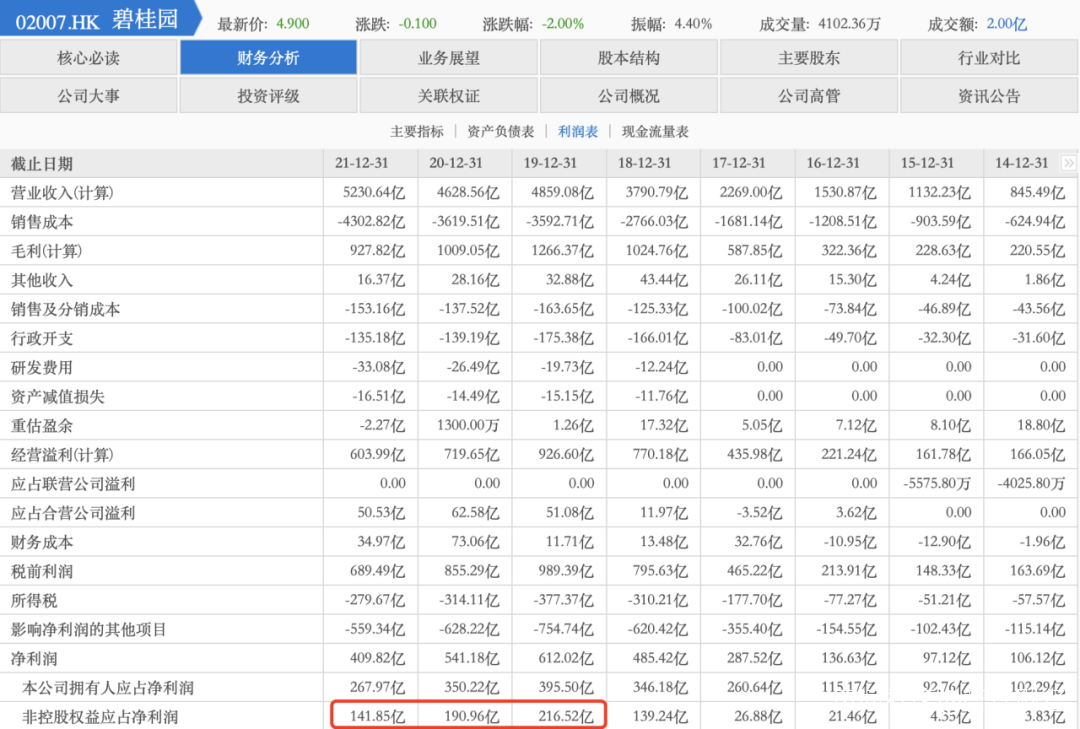

反映到業績層面,碧桂園全年實現營收5230.64億,同比增長13%,但利潤表現不佳,歸母淨利潤為267.97億元,同比負增長23.49%,較2020年該指標增速進一步下滑。

圖片來源:東方財富

圖片來源:東方財富

而導致碧桂園全年利潤指標負增長的關鍵,除了樓市整體大環境外,核心恐怕還在於其土儲佈局策略。

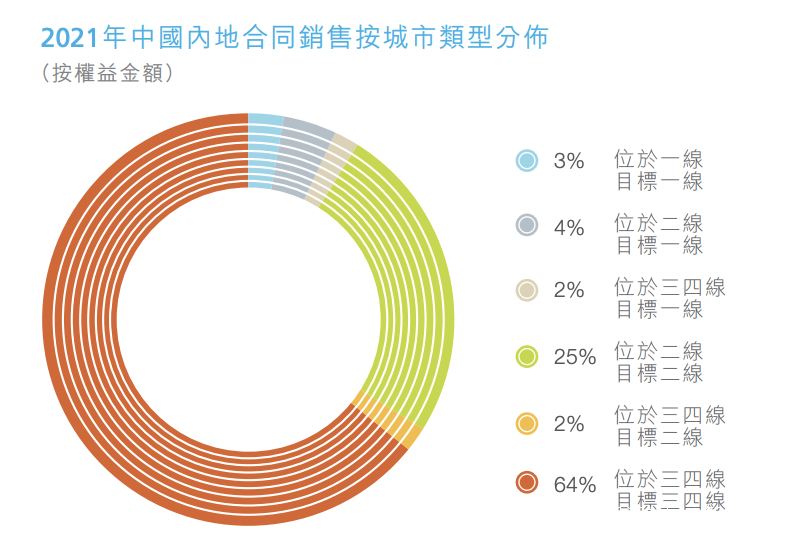

同大多數房企不同,碧桂園的經營策略並未圍繞一二線樓市展開,而是主要聚焦在三四線城市。

1992年碧桂園在廣東佛山成立,到2017年首次躋身《財富》世界500強第467位,並連續多年進入世界500強。

在整個發展歷程中,碧桂園一直都是以三四線城市為基本盤,2014年三四線城市貢獻了50%的銷售額。而聚焦三四線也讓碧桂園完整吃到2015年前後的三四線樓市棚改紅利,加上高週轉模式及此前低價拿地助推,碧桂園直接實現業績起飛。

此後,三四線城市貢獻的銷售額持續上升,2017年達到58%,2018年進一步躍升至64%。再到2021年,三四線銷售額儘管佔比增速下滑,但仍達到68%。

圖片來源:碧桂園2021年年報

圖片來源:碧桂園2021年年報

**憑藉三四線樓市曾經的市場紅利,碧桂園吃到一隻最完整的螃蟹,並且把三四線城市的房地產剩餘價值發揮到最大,助推自己拿到“宇宙房企”的稱號,**要知道2015年的碧桂園營收才1132.2億元。

但這把雙刃劍也在拉低碧桂園的盈利質量。

2017年後,隨着樓市棚改結束,屬於三四線樓市的市場紅利迅速消散,伴隨而來的是樓市流動性進一步降低,銷售均價持續下滑,導致佈局三四線樓市的房企盈利質量持續走低。

2020年,碧桂園歸母淨利潤自2015年後再度出現負增長,同期毛利率下滑4.26個百分點至21.8%,淨利率降至11.69%。

再到2021年,碧桂園毛利率再度下降4.06個百分點至17.74%,直接跌破20%,同期淨利率降至個位數為7.84%,同比下滑3.85個百分點。

圖片來源:東方財富

圖片來源:東方財富

不過,在2020年經歷歸母淨利負增長後,碧桂園也開始發力一二線城市。

2021年,儘管一二線城市銷售佔比只有32%,但從其體量來看,碧桂園僅一二線城市權益銷售額就高達1785.6億元,如果算上全口徑,則高達2500億元,比大部分一線房企全年銷售額還高。

只是此時發展一二線,難免面臨較大的成本和准入門檻壓力,以及去化週期長等壓力。

從碧桂園2021年成本構成來看,全年銷售成本達到4302.82億,同比增長19%,而2020年該指標同比增速僅為0.75%。

圖片來源:東方財富

圖片來源:東方財富

由此,便不難理解碧桂園持續下滑的盈利質量。

明股實債也難緩解債務壓力

除了盈利質量不佳,跟大多數房企一樣,債務壓力同樣是碧桂園無法繞開的“雷”,只是龍頭房企疊加龐大身軀,讓碧桂園在融資市場可信度稍高一些。

只是在有其他房企的前車之鑑下,碧桂園的可信度也在減弱。

4月初,國際三大評級機構之一的惠譽就將碧桂園信用評級從“穩定”下調至“負面”,確定評級為“BBB-”,還確認碧桂園的高級無抵押評級及其未償票據的評級也為“BBB-”!

惠譽給出的理由一方面是2021年三季度來持續下滑的經營業績,另一方面就是認為碧桂園的槓桿率高於大多數投資級的地產公司。

從三道紅線來看,碧桂園截至2021年末,僅扣除預收款後的資產負債率大於要求的70%上限,目前處於“黃檔”。

三道紅線表現還算不錯,但從其整體資產負債來看,2015年碧桂園負債僅為2726.16億,而2021年卻已高達1.65萬億,增長了505%,2021年資產負債率為84.57%,也處於行業高位。

圖片來源:東方財富

圖片來源:東方財富

而在整體負債結構中,作為高週轉房企代表,碧桂園對資金的極度渴求,讓其流動負債總額達到1.38億元,佔總負債比例達84%。

其中短期借款643.82億元,經營負債(應收帳款及票據)達5588.74億元,流動負債其他項目7156.08億元。

圖片來源:東方財富

圖片來源:東方財富

再加上高週轉以及佈局一二線所需資本,龐大的碧桂園也暗藏更龐大的現金流壓力。而且由於近兩年持續降槓桿,2020年到2021年碧桂園的現金及現金等價物也連續兩年分別淨流出816.84億元和200.91億元。

圖片來源:東方財富

圖片來源:東方財富

不過,儘管面臨龐大的短期債務壓力,碧桂園依舊實現三道紅線黃檔,這裏面恐怕離不開逐年增長的少數股東權益。

2014年,碧桂園的少數股東權益只有57.56億元,到2021年已經增至1018.91億元,佔全部股東權益比例也從9%增至34%。

圖片來源:東方財富

圖片來源:東方財富

但同期碧桂園歸屬少數股東的淨利潤卻並沒有成同步增長態勢,反而2019年到2021年少數股東權益增長最快的幾年,其少數股東應占淨利潤則從216.52億元降至141.85億元。

圖片來源:東方財富

圖片來源:東方財富

少數股東權益持續大增,但對應應占淨利潤卻不增反減,看來碧桂園也似乎在用明股實債粉飾業績。

不過,從新近樓市環境來看,房地產行業似乎正在迎來調控後的小幅度“解禁”,這對碧桂園來講或許是件好事,但擺在碧桂園面前的槓桿及現金流壓力,仍是其急需解決的核心問題。

聲明:本文僅作為知識分享,只為傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。