網絡安全還是一門“好生意”嗎?_風聞

智能相对论-智能和车,边评边测;未来和家,且品且鉴2022-05-27 18:35

作者丨陳選濱

説起近兩年的熱門領域,網絡安全絕對是排得上號的一個。

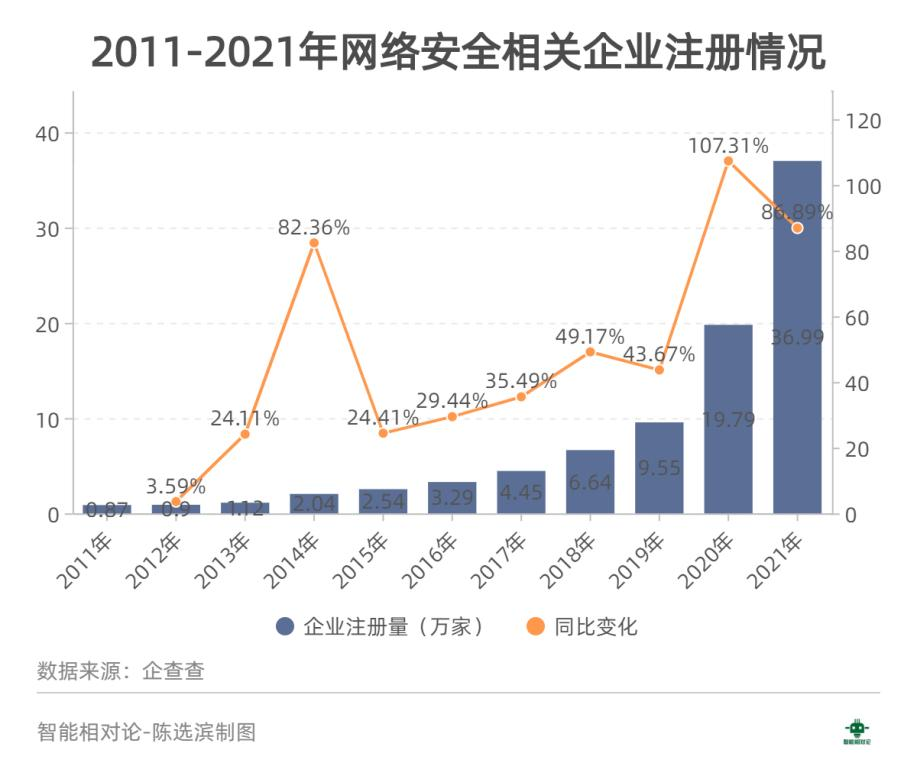

要知道10年前(也就是2011年),我國的新增網絡安全企業數量還不足1萬家,直到近兩年來,我國的網絡安全企業數量才出現爆發性增長。根據企查查數據,2020年我國新增網絡安全企業數量為19.79萬家,同比增長107.31%,2021年新增網絡安全企業數量更達到36.99萬家,同比增長86.89%。

為此,國家工信部發布的《網絡安全產業高質量發展三年行動計劃(2021-2023年)》明確指出,要促進網絡安全需求釋放,指導電信等重點行業網絡安全投入佔信息化投入比例達到10%。到2023年,我國網絡安全產業規模超過2500億元。

總的來説,有企業、有投資、有回報、有政策、有規劃,網絡安全產業欣欣向榮。但是,身處其中的企業看起來似乎並沒有那麼賺錢。

日前,360與奇安信相繼發佈了2021年年度報告,業績下滑、持續性虧損等問題依舊懸在兩大巨頭企業之上,不禁令人唏噓:網絡安全的「生意經」不好講?!

網絡安全,深陷“賺錢迷局”

在網絡安全相關領域,360與奇安信是相當具有話題性的兩家巨頭企業。

兩家都有各自的網絡安全業務與戰略思路。但360更多被外界認為是互聯網公司,而非網絡安全企業,儘管在近些年來360一直想向網絡安全領域靠攏,但結果似乎卻也不盡人意。而奇安信相對來説是一個非常純粹的網絡安全玩家,與深信服、啓明星辰等同屬於傳統網絡安全陣營。

譬如,在中國網絡安全產業聯盟發佈的“2021 年CCIA中國網安產業競爭力50強”榜單中,奇安信則被評為行業領導者企業並位居50強榜首,其次再到深信服、啓明星辰等業內重點企業,360雖然也上榜,但卻連前10都沒有擠進,只得委居第11名。

那麼,360的安全業務表現究竟如何?

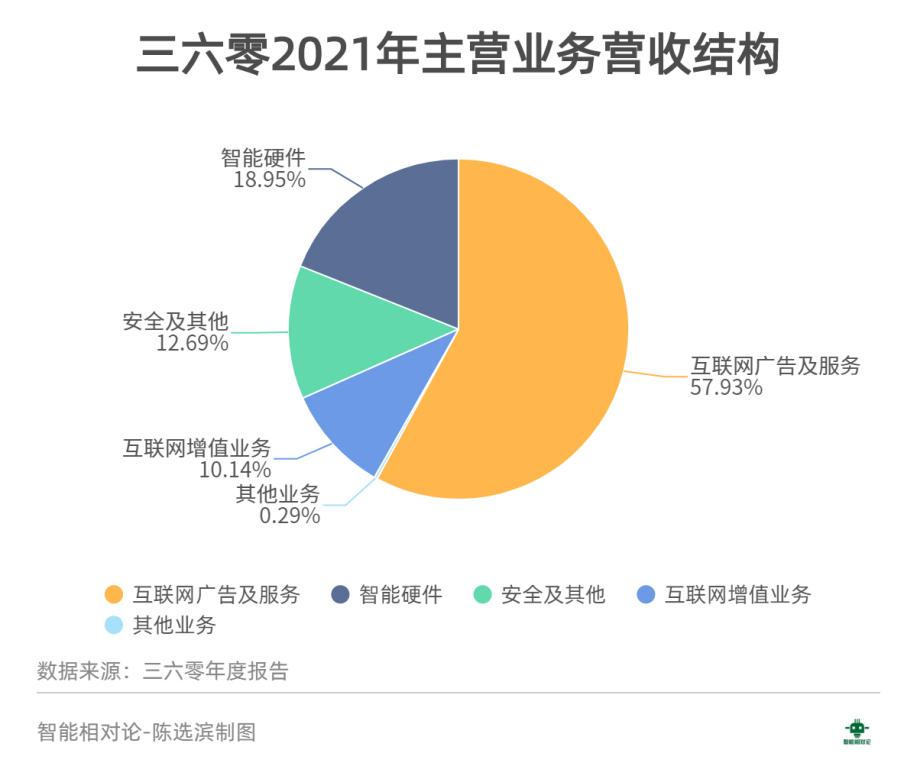

根據三六零2021年年度報告數據,2021年360最賺錢的業務是互聯網廣告及服務業務,實現營收63.06億元,佔總營收比重高達57.93%,其次是智能硬件業務,實現營收為20.63億元,佔比18.95%,進而才到安全及其他業務,實現營收13.81億元,佔比12.69%,最後就是互聯網增值業務,實現營收11.04億元,佔比10.14%。

這樣的情況,是否獨屬於跨界玩家?接下來,重點關注奇安信與深信服的表現。

根據奇安信2021年年度報告,2021年奇安信實現營業收入58.09億元,同比增長39.60%,但淨虧損5.55億元,虧損金額較上年同期擴大了65.91%。

與360不同,奇安信的網絡安全屬性顯然要更為純粹,其主營業務基本與網絡安全相關,分為三大模塊,分別為網絡安全產品、網絡安全服務、硬件及其他。也就意味着,在很大程度上營收結構並不會影響奇安信的網絡安全業績,同時也更能清晰地看清楚網絡安全業務是否賺錢的事實。

從毛利率來看,網絡安全相關業務的毛利率都不錯,其中在2021年,奇安信的網絡安全產品的毛利率高達77.02%,網絡安全服務的毛利率達到60.13%。同樣的,360的安全及其他業務的毛利率也達到67.26%。

由此來看,網絡安全業務也並非是不賺錢。

另一個網安巨頭深信服的業績同樣也説明了這一點。根據深信服2021年年度報告,2021年公司營業收入為68.05億元,同比增長24.67%。歸屬於上市公司股東的淨利潤為2.73億元,同比減少66.29%。其中,網絡安全業務收入約為36.89億元,同比增長10.15%。

總結就5個字——“增收不增利”,儘管網絡安全業務也同樣增長。但問題並不在於是否賺錢的問題,而是賺的夠不夠多的問題。

「生意經」不好講

簡單來説,網絡安全並不是不賺錢,只是在當前的環境下,這些業內巨頭所能賺到的錢還不夠多,尚不足以支撐他們到達一個相對舒適的發展階段。

對於身處網絡安全領域的企業而言,當前的網絡安全產業還不算是一門容易賺錢的“好生意”。

**一、**網絡安全產業雖然賺錢,但是也同樣“燒錢”,而且“燒錢”的趨勢更甚以往。

目前來説,網絡安全行業之所以“燒錢”出自兩方面,一是網絡安全面臨的新技術、新場景以及新領域的前沿需求愈發複雜,高精專的技術研發與創新停不下來,不可避免地得“燒錢”。二是網絡安全行業存在特殊性,從業人員普遍會和原單位簽訂保密和競業禁止協議,最稀缺的高端人才在業內很難自由流轉,更多隻能依賴企業內部培養,自然而然的也就拉長了行業週期,促使企業研發投入擴大。

根據財報數據,在過去的一年,360的研發費用達到31.29億元,同比增長約8.97%,佔總營收的比重為28.73%;而奇安信的研發投入也達到17.48億元,同比增長42.37%,佔總營收的比重為30.09%;深信服2021年的研發投入也達到了20.88億元,同比增長38.34%,佔總營收的比重為30.68%。

三大巨頭企業都不約而同地將研發投入拉高,基本奠定了網絡安全領域的“燒錢”趨勢。高研發帶來的鉅額成本支出已是網絡安全行業的常態。

對於各大網絡安全企業而言,伴隨着傳統產業的數字化升級以及新型產業的崛起,網絡安全早已被各類前沿需求架上了一個更高、更廣泛的技術維度,技術的持續性研發與突破性創新更是不可避免。

那麼,在未來的較長一段時間內,網絡安全行業仍將繼續“燒錢”,在企業的賺錢速度趕不上“燒錢”速度之前,這門生意做起來就比較困難了。

**二、**網絡安全產業的“蛋糕”還不夠大,但是分“蛋糕”的人已經接踵而來,競爭趨勢愈演愈烈。

一如開篇所述,當前每年新增網絡安全相關企業多達36.99萬家,而我國的網絡安全佔信息化的投入比例約為3%,在網絡安全需求尚未充分釋放之前,業內又面臨着如此龐大數量的同行競爭者,市場的“蛋糕”分下去對於每一個企業而言,也就小了不少。

再看看“2021 年CCIA中國網安產業競爭力50強”榜單,入圍前十的華為、騰訊、阿里雲、新華三等企業都並非以網絡安全起家,相反,網絡安全只是他們面向市場兜售“雲”方案的另一個技術亮點和標配產品。在他們的身上,雲、網絡安全互為助力,形成一體式解決方案面向政企市場輸出,使得行業垂直玩家承壓顯著,不得不面臨着這些跨界巨頭們的商業化衝擊。

總的來説,目前網絡安全市場的“蛋糕”還不夠大,但ICT領域的巨頭們早已手握各類“利器”跨界擠進了這個賽道,並分走了相當一部分的蛋糕。比如,根據IDC數據,在網絡安全軟件的WEB細分領域,阿里巴巴的市場佔有率就高達61.8%,騰訊則為25.5%。

**三、**網絡安全產業仍以項目制和定製化為主,規模化道路尚未走通。

當前,網絡安全主要面向政企市場進行服務輸出,不管是360還是奇安信,無一例外,都在強調自家的政企服務的投入和產出。

在投入方面,360自2020年就加大了對政企安全領域的投入力度,周鴻禕甚至還喊出“我們要做中國數字經濟的安全衞士”的口號。在產出方面,奇安信則有超40%的主營業務收入來自政府和公檢法部門。兩大巨頭對於政企安全的重視與依賴程度可見一斑。

然而,政企市場並不好做,大多是以項目製為主,需要的往往也是定製化產品和服務,很難依託一個通用型產品“大殺四方”,只能根據客户的個性化需求“穩紮穩打”。這樣的商業模式無形之中就拉長了企業服務的週期,也推高了企業的人力成本支出,使得網安技術解決方案很難快速的、大規模的落地。

由此來説,哪怕只是要“吃下”當前市場已經釋放出來的政企網絡安全需求,困於政企服務的項目制模式和定製化需求,網安企業的商業化進程也始終無法實現規劃化加速,只能“一個蘿蔔一個坑”地把各大政企組織的需求解決,打通相關行業網絡安全服務。

以上,在這些問題的影響下,網絡安全市場雖然賺錢,但並不容易。對於奇安信、深信服、360等網安企業而言,仍需要進一步尋求突圍的路徑。

突圍之路

由360與奇安信的動作來看,擺在網絡安全產業面前的突圍之路有兩條。

一是“野路子”,即開拓前沿領域,跳到更大的市場去。

在過去的一年,360一直在追逐風口,進廠、上車、進擊元宇宙……開拓前沿領域的動作頻頻。其中,又以“上車”的聲量最大,360以29億入股合眾新能源,搭上哪吒汽車,加速闖入智能網聯汽車產業。

可以説,在過去的一年,360在智能網聯汽車上花費了大量的精力與時間。根據財報披露,2021年360牽頭標準發佈2項、參與標準發佈37項,參與在研標準66項,其中相當一部分就涉及車聯網領域。比如,我國牽頭的第一個汽車安全國際標準ITU-T X.1376《基於大數據的聯網汽車安全異常行為檢測機制》就是由360牽頭制定的。

簡單來説,360秉持的理念,類似於“把一個新蛋糕做大,而他作為參與做蛋糕的人,先做先分先吃”,或是沒有需求也要創造需求,沒有技術優勢就提前入局做大產業優勢,並以此提升其在網絡安全相關領域的競爭力。

二是“學院派”,即深耕垂直領域,用更專業的能力去應對複雜化的市場。

對於這一條路徑,奇安信是最通透的。根據2021年3月安全牛發佈的第八版中國網絡安全行業全景圖,奇安信的產品線覆蓋13個一級安全領域和94個二級細分領域,連續多年蟬聯入選全景圖細分領域最多的企業。

可以説,相對於前者,奇安信這樣的做法更傾向於“先把切蛋糕用的刀叉備齊、磨好,不管是哪個蛋糕,都能切得下來”,講究用硬核技術能力與佈局來征服市場。

比如,面對當前網絡安全領域項目制與定製化拖慢建設進程的問題,奇安信就在積極探索平台化的路徑,將過去服務所積累的大量經驗與通用型能力沉澱下來,集成發展成為一個平台,再應用到政企市場上,率先解決一些通用需求,再對差異化需求進行定製化服務與建設,由此縮短建設週期,提高交付效率。

在本屆冬奧會上,奇安信基於大禹平台,僅用了4個月時間就完成了新增兩個節點的建設和開發工作,在項目建設上基本得到了驗證。

以上,兩條路徑各有側重,而對於行業內的網安企業而言,也均有佈局,比如360同樣也在佈局多細分領域的網絡安全產業,只是沒有奇安信那麼全面而已;奇安信同樣也在服務工業互聯網、車聯網等前沿領域,只是沒有360那麼激進罷了。

總的來説,擺在360與奇安信前面的是看得見的道路,但身後留給他們的時間卻也不多了。

根據兩者發佈的2022年財報數據,360與奇安信依舊面臨着業績下滑、持續性虧損等問題,賺錢依舊是重中之重。

面對這樣的情況,可見網絡安全企業的日子並不怎麼好過,誰又能熬到最後,迎來我國網絡安全產業需求的大爆發呢?

安全的活着,很關鍵。

*本文圖片均來源於網絡

此內容為【智能相對論】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、複製或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯繫。

•AI產業新媒體;

•澎湃新聞科技榜單月度top5;

•文章長期“霸佔”鈦媒體熱門文章排行榜TOP10;

•著有《人工智能 十萬個為什麼》

•【重點關注領域】智能家電(含白電、黑電、智能手機、無人機等AIoT設備)、智能駕駛、AI+醫療、機器人、物聯網、AI+金融、AI+教育、AR/VR、雲計算、開發者以及背後的芯片、算法等。