【睡前消息437】貿易戰沒輸,“印太經濟框架”也不是關鍵_風聞

马前卒-马前卒工作室官方账号-万丈高楼平地起,NB社区在这里2022-05-27 20:37

大家好,2022年5月27日星期五,歡迎收看437期睡前消息,請靜靜介紹話題。

5月12號到13號,美國在本土第二次與東盟舉行特別峯會。

第一屆美國東盟峯會,還是2016年奧巴馬當總統的時候。從白宮招待水平和美國媒體的報道熱度看,美國這一次對東盟的重視程度有明顯提高。

https://cn.nytimes.com/asia-pacific/20220513/biden-asian-nations-china/

所以,本次峯會前後,網上突然出現了一種説法:美國想把中國排除在世界經濟供應鏈之外,由東南亞國家來替代中國的產業位置。這是美國的真實態度嗎?

https://finance.sina.com.cn/chanjing/2022-05-13/doc-imcwiwst7271216.shtml

如果時間限定於2022年5月份,美國並沒有拿出任何具體政策鼓勵東南亞國家替代中國的產業地位。這個説法純屬假新聞。

但是,我們必須承認,中國缺資源,也不控制海洋。中國現在唯一的經濟戰略優勢,是在現有國際貿易中,佔據了不可替代的供應鏈地位,這也是貿易戰中我們唯一的籌碼。二十年前,中國大陸拿到這個優勢的第一步,恰好就是和東南亞國家競爭,拿到了一些複雜消費品和中間產品的訂單,賺到了歐美國家的外匯。現在有人放風説美國要把供應鏈轉移回去,想法有一定的歷史依據。

所以,不管外面有沒有人造謠,中國要保住自己的經濟優勢,就必須嚴肅考慮供應鏈外移的威脅。這就像中國互聯網上例行會爭論美國會不會干預台灣局勢的問題,如果中國沒有在物質上準備好應付美國的全力干預,無論美國統治集團現在是否有干預的想法,事到臨頭,美國轟炸機必然第一時間到來。只有中國在物質上做好了應付干預的準備,在美國軍隊全力出手的前提下做好計劃,才有可能避免被幹預。那些天天論證美國軍隊不會來、不敢來的人,心裏最怕美國,所以總惦記着戰略投機。

所以,對於美國是否會用訂單拆散中國工業生產能力的問題,我們需要分兩個層面討論,一是美國近期是否增加了外貿壓力,二是中國長期來看,能否保住現在的供應鏈地位。

先説短期的外貿壓力。睡前消息編輯部在網上查找了一遍,基本可以確認,美國用東盟替換中國的消息是簡體中文網絡特供內容。源頭是一些中文自媒體,又帶動了一些敏感的傳統媒體回應。

https://3g.163.com/dy/article/H7IH8BK405371WZC.html

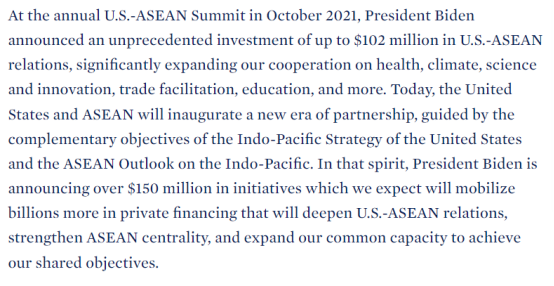

美國白宮對這次特別峯會內容有詳細介紹。峯會開得很高調,但拜登政府只確認了1.5億美元的新投資,花錢的方向包括清潔能源、森林和氣候保護、交通與教育,醫療和公共衞生。其中最大一個項目是海事合作。我們找不到任何能解釋為“重塑供應鏈”的項目。

https://www.whitehouse.gov/briefing-room/statements-releases/2022/05/12/fact-sheet-u-s-asean-special-summit-in-washington-dc/

從技術角度看,無論是美國還是大多數東盟國家,都沒有現成的官方機構,能夠直接指導企業,找到最可行的跨國產業鏈方案。某些報道憑空設想“美國從中國剝離產業鏈,分別指派給最擅長的東盟國家”,這就像看到一個巨人力氣很大,就擔心巨人來搶繡花的生意一樣,完全沒考慮巨人也許根本沒有刺繡的能力。今後幾年,中國企業不用擔心自己的訂單被某個美國法案直接轉給東南亞競爭企業。

白宮發佈戰略:振興美國製造業和供應鏈

https://www.hklaw.com/en/insights/publications/2022/03/white-house-outlines-strategy

接下來我們説戰略層面。美國現在的確非常擔心中國佔據了太多的產業鏈,而且相互糾纏,幾乎不可能整體替代。這直接導致美國對中國的大多數制裁直接失效,甚至會導致其他中等水平的國家發揮不了局部優勢,就算在一兩項產品上相對中國有競爭力,最終也會順應整條產業鏈的安排,看着訂單轉向中國。

美國對來自太平洋西岸的競爭,上一次的勝利經驗是20世紀40年代打敗日本。當時的日本,海空軍發展目標是達到美國70%實力,可以單獨對付美國在大西洋之外的全部力量。雖然日本最終沒能達到美國7成戰鬥力,但日本軍隊的確一度深入中太平洋打擊美國基地,在一段時間內取得太平洋戰場的戰略主動權,同時還能騰出手消滅英國的遠東艦隊,以微不足道的代價控制了半個印度洋。東南亞夾在印度洋和太平洋之間,完全被日本拿下,變成資源產地。日本能把戰爭持續到1945年,最主要的原因是控制了東南亞油田。

和當年的日本相比,現在的中國相對美國的海空實力更弱,而且也沒有日本開戰前的海外基地。至於説政治環境,很難想象中國和美國正面對抗的同時,通過佔領其他國家獲得資源供給。以十年為期,中國對美國的直接軍事威脅,遠不如1941年的日本。

但是,中國現在的經濟規模,遠遠超過1941年日本的相對地位。當時日本在世界貿易中是個邊緣國家,造不出歐美需要的消費品,而且在軍事工業之外也沒有重工業優勢。1941年前後日本的強勢艦隊,是通過犧牲民用工業,提前動員形成的暫時高峯,很快就要被動員起來的大國軍隊抵消。所以日本才急着在1941年發動突襲,希望能把手裏的實力“現貨”換成更多的“期貨”。

2022年的今天,中國能投放到大洋的軍事力量還差美國一個數量級,再怎麼狂想,中國也不可能靠戰略突襲拿到大洋制海權。但是中國實體經濟發展快,不斷縮小和美國的差距,未來可以預期擁有更多的海空軍,超越日本提出的美國7成標準。現在是美國擔心海軍的“現貨”優勢貶值,未來不能像今天這樣獨佔大洋,所以會考慮用軍事和政治上的“現貨”壓制中國的“期貨”,打擊中國的整體供應鏈優勢。

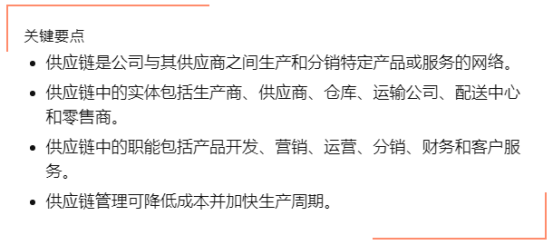

所謂供應鏈,可以看做商品生產的全過程。經濟發展到今天,哪怕是小到一雙鞋,一輛自行車,從生產原料到提供設備,再到運輸和分包配件,都需要上百家企業配合才能造出來。這其中任何一個環節的企業,雖然必不可少,但基本上不敢拍着胸脯説缺了我不行。

因為在大多數情況下,少了一家企業,只需要找到這家企業的上下游配合環節,問清楚對接的標準和習慣,就能把這些技術數據交給同類企業,快速造出替代產品。主導供應鏈的資本完全可能到地球另一邊下訂單,兩天後從機場接到幾個貨箱,把供應鏈缺口補上。

但如果供應鏈上有一半的企業忽然消失,想重新聯繫幾十家企業,把供應鏈快速填滿,就沒那麼容易了。因為幾十家企業,最起碼會有幾十個技術接口,考慮到相互之間的網狀聯繫,可能會有上百個需要確認的技術接口。

大多數產業鏈不是一個大資本能從頭管到尾的。就算資本能全行業縱向滲透,也不可能掌握全部接口的技術信息。如果真的把幾十家企業趕出供應鏈,哪怕照抄之前的產業佈局,找幾十家同類企業來接班,也要重新確認技術接口,理順相互之間的技術關係。重新啓動生產,起碼要半年時間。這別説完成之前的訂單賺錢,零售商那邊可能根本就不和你這條半死不活的供應鏈做生意了。

https://www.investopedia.com/terms/s/supplychain.asp

https://www.techtarget.com/whatis/definition/supply-chain

所以,雖然中國企業的技術水平和歐美還有明顯差距,但是體量和複雜程度,已經足以在技術之外製造不可替代性。這一點過去我們自己都沒有充分認識到。但是隨着特朗普發動貿易戰,普通的媒體也開始關注供應鏈的概念。過去只有少數行業會議或者金融研究機構會説“產業鏈優化”、“供應鏈彈性”,現在這些小眾專業用詞逐漸“出圈”,在歐美媒體上成為研究中國企業和中國製造的常用詞。

產業鏈複雜性和貿易戰的關係,我們可以用數據來量化評價。

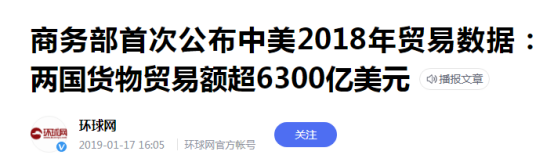

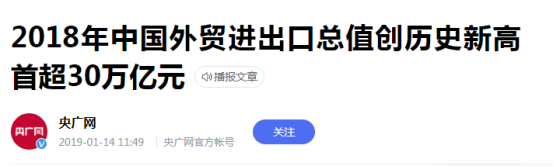

2018年4月中美貿易戰正式爆發。但2018年的中美貿易數據基本看不出來變化。進出口都繼續快速增長,中美貿易總額首次超過6000億美元。中國對全世界的外貿規模也快速擴大。

https://baijiahao.baidu.com/s?id=1622894007118594949

https://baijiahao.baidu.com/s?id=1622606090394330323

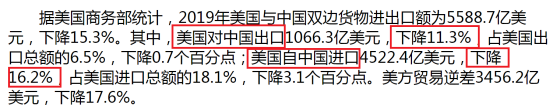

2019年,特普朗政府繼續擴大加徵關税範圍,中美貿易戰進入高峯期。當年如果只看雙邊貿易數據,關税壁壘的效果很明顯,中美貿易額收縮了百分之15。

https://sputniknews.cn/20200114/1030443429.html

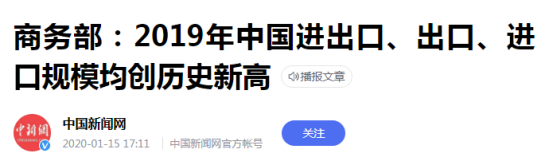

但是2019年中國整體外貿額還是創下了歷史新紀錄,當年增長率也排在全球主要經濟體的前列,似乎説明中國在美國之外找到了合適的貿易對象。

https://baijiahao.baidu.com/s?id=1655785474367397451

2019年中美兩國自己的數據是對不上的,中美統計的本國出口的下降幅度,都低於對方的統計,而中美兩國統計的進口數據,都比對方的出口統計多。

按外貿行業慣例,可以合理推斷,多半是出口企業把產品運進中美海關的時候,使用了中轉地名義。還有一部分商品,出口國海關也不清楚最終消費國,最終都進了中美兩國。2019年中美兩國只是在名義上壓縮了貿易規模,實際上中國需要美國提供的現金和技術,美國需要中國商品的規模和廉價,都在加深依賴性。

https://sputniknews.cn/20200114/1030443429.html

https://countryreport.mofcom.gov.cn/record/view.asp?news_id=67856

2020年新冠疫情開始全面衝擊世界經濟,同時特朗普輸掉了大選,中美雙邊貿易額顯著反彈。2021年,中美貿易額創出歷史新高,完全收復了貿易戰以來的全部降幅。

https://sputniknews.cn/20220114/2021755645-287-1037091649.html?modal=feedback

這説明,特朗普和支持特朗普的保守派,在發動貿易戰之前明顯低估了中國製造佔全球供應鏈的比例。就算全面製造進口障礙,也只能在名義上壓低一年的中美貿易額,第二年連名義數據都壓不住。

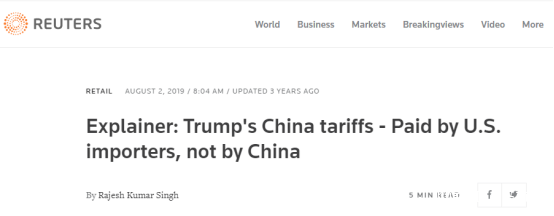

美國進口商找了一圈,沒有其它可靠的供應來源,最後只能自己掏錢來付關税。後續研究也發現,美國進口商和消費者是貿易戰關税的主要承擔者。

特朗普的中國關税——由美國進口商支付,而不是中國

https://www.reuters.com/article/us-usa-trade-china-tariffs-explainer-idUSKCN1UR5YZ

事實,特朗普的關税傷害了美國進口商

https://anderson-review.ucla.edu/trumps-tariffs-did-in-fact-hurt-u-s-importers/

這意味着貿易戰沒有影響中國的消費品工業以及上游產業,反而推動了美國物價上漲,給印美元製造阻力。最近幾天,美國財長耶倫公開承認,她在內部討論中建議取消部分“沒有戰略意義的關税”。實際上就是批評貿易戰沒效果。

https://www.cls.cn/detail/1018565

在財政部長表態之前,美國的統治集團肯定早就發現了問題,最起碼2020年的貿易數據,已經證明紮根中國的產業鏈不可取代了。但對於世界唯一超級大國來説,越是發現中國經濟的不可取代性,越是要想辦法改變戰略劣勢局面,避免以後更被動。所以,2020年之後,美國很多政策雖然沒有直接針對中國,但是都積極討論重塑產業鏈,提高供應鏈彈性。這就是美國統治集團在反思貿易戰的效果,總結經驗教訓。

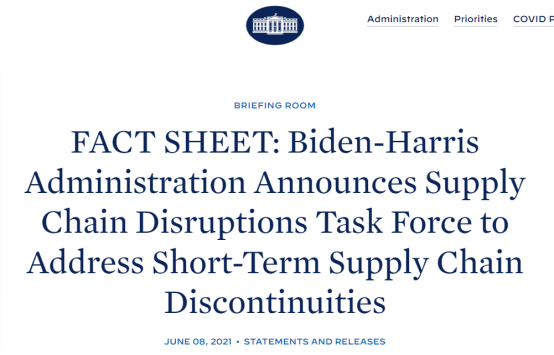

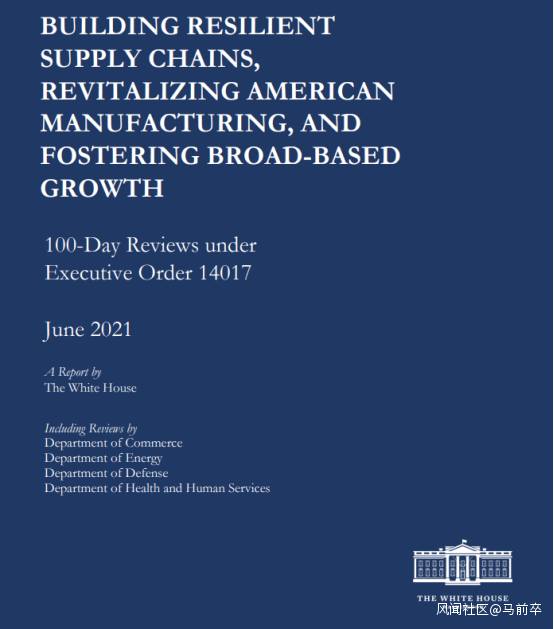

2021年初白宮正式發佈總統行政令,調查供應鏈安全問題。2021年6月公佈了重點供應鏈檢查分析報告。2022年2月公佈了全面供應鏈檢查分析報告。結論都是必須大規模增加投資,把重點產業的關鍵環節轉移到美國國內,至少也要轉移到其它可控地區。

這次美國東盟峯會雖然沒有直接提到供應鏈問題,但人無近慮必有遠憂,中國的確還沒到慶祝貿易戰勝利的時候,必須嚴肅考慮美國利用政治優勢,逐步轉移供應鏈的可能性。

21年2月拜登政府發佈行政令調查供應鏈安全問題

https://www.whitehouse.gov/briefing-room/presidential-actions/2021/02/24/executive-order-on-americas-supply-chains/

21年6月白宮發佈關鍵產品供應鏈安全初步評估報告

https://www.whitehouse.gov/briefing-room/statements-releases/2021/06/08/fact-sheet-biden-harris-administration-announces-supply-chain-disruptions-task-force-to-address-short-term-supply-chain-discontinuities/

https://www.whitehouse.gov/wp-content/uploads/2021/06/100-day-supply-chain-review-report.pdf

22年2月白宮發佈供應鏈安全全面評估報告

https://www.whitehouse.gov/briefing-room/statements-releases/2022/02/24/the-biden-harris-plan-to-revitalize-american-manufacturing-and-secure-critical-supply-chains-in-2022/

白宮宣佈新的長期供應鏈彈性新措施

https://thehill.com/homenews/administration/595570-white-house-announces-new-steps-for-long-term-supply-chain-resilience/

美國打算在排斥中國的前提下,重新塑造新供應鏈,成功的可能性有多大?

大國競爭要充分動員國內資源,不會有什麼陰謀詭計,都是基於現有實力,定一個能持續推進的長期計劃。這次美國的方案已經擺出來了,就是一方面努力加強國內經濟內循環基礎,一方面在境外爭取更多的貿易伙伴,越過中國做配套產業。

剛才我們提到了好幾份美國官方報告,都提出首先要加強美國國內的生產能力,重點是利用美國仍然強大的科技產業。

從去年年中開始,美國就在規劃一個與產業競爭有關的重要法案。今年2月和3月份,美眾議院和參議院分別投票通過了《2022美國競爭法案》。現在上下院正在協調法案的文本差異,儘管進度不快,但最後通過只是時間問題。

美眾議院通過《2022美國競爭法案》

https://www.aamc.org/advocacy-policy/washington-highlights/house-passes-america-competes-act

美參議院通過《2022美國競爭法案》

https://www.pbs.org/newshour/politics/watch-live-senate-resumes-consideration-of-the-2022-america-competes-act

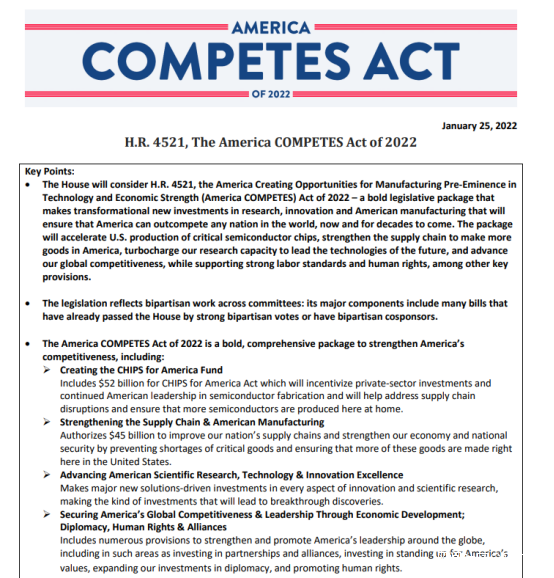

通過之後,該法案預計最多可以給美國科技產業提供2000億美元的資助。就算考慮到通貨膨脹,這也是冷戰後美國官方對科技產業最大的一筆直接補貼。

《2022美國競爭法案》眾院版本

這個法案不僅是美國自己的經濟問題,條款中到處都是針對中國的內容。美國公司如果想拿政府的補貼,就要在對應的產業隔離中國機構和企業。中國以後再想消化美國的現有技術,成本肯定會提高。

限制科技產業,是壓制中國產業升級。下一個問題是壓制中國產業鏈的複雜性,這方面美國認識到自己的製造業人口不夠,必須拉上盟友一起做。《華爾街日報》為此造了一個新詞叫“友岸外包”。

https://cn.wsj.com/articles/%E7%BE%8E%E5%9B%BD%E5%8F%8A%E7%9B%9F%E5%8F%8B%E5%AF%BB%E6%B1%82%E9%87%8D%E7%BB%84%E4%BE%9B%E5%BA%94%E9%93%BE-%E4%BB%8E%E7%A6%BB%E5%B2%B8%E5%A4%96%E5%8C%85%E8%BD%AC%E5%90%91-%E5%8F%8B%E5%B2%B8%E5%A4%96%E5%8C%85-11652691308?mod=ig_bidenpolicycn

這次與東盟的特別峯會上,美國的確沒有當面提出產業鏈問題,但緊接着拜登5月20號到24號出訪日韓,就正式提出了“印太經濟框架”——IPEF倡議。日本和韓國立刻宣佈正式加入。

http://www.cankaoxiaoxi.com/kuaixun/20220518/2479529.shtml

https://newsdig.tbs.co.jp/articles/-/48185

http://m.cyol.com/gb/articles/2022-05/18/content_4qPEjiWZY.html

美國的官方説法是,IPEF將成為“高質量貿易關係”的模範,翻譯成大白話,就是要建立一個排斥中國的小圈子。從目前透露的內容看,調整跨國供應鏈佈局是小圈子的主要任務之一。

https://www3.nhk.or.jp/nhkworld/en/news/20220518_23/

之前美國推出跨太平洋戰略經濟夥伴關係協議TPP,沒能達到目的,現在美國搞IPEF,是又一次試圖構建WTO體系之外的排它貿易圈。在本屆拜登政府的剩餘任期內,中國最應該關注IPEF圈子的動向。

日韓加入IPEF一開始就沒有懸念,澳新參加的可能性也極大,下一步需要觀察的是亞太其它經濟體,尤其是東南亞國家的動向。

https://www.nardelloandco.com/ja/insights/china-plus-10/

IPEF,也就是“印太經濟框架”,會給成員帶來什麼好處呢?

這就是拜登現在最頭疼的問題。提出“高質量貿易關係”很容易,但對於“高質量”的定義,美國和多數東亞經濟體很難達成一致。日韓和東盟要求繼續擴大商品自由貿易範圍,減少配額和其它非關税壁壘。而美國希望各國開放金融和投資市場,讓美國資本更多分享東亞經濟增長成果,但不願意進一步開放國內市場。兩方面的訴求幾乎正好相反。

2016年,特朗普靠產業衰退區的平民支持,當了美國總統。這些人不僅對中國產業競爭不滿,對日本韓國乃至東南亞的產業競爭也不滿意。美國如果想複製冷戰後期壓制蘇聯的戰略,拿出更多的國內市場扶持戰略盟友,恐怕只有少數幾個金融和科技發達的州會支持。當初特朗普退出TPP時,美國精英界還批評他迎合民粹,但拜登上台後也一再重申,絕不會重返TPP。所以,美國自己用什麼東西來交換印太經濟框架,是美國潛在盟友最關心的條件。

https://www.sohu.com/a/490427808_115479

前幾年,美國政府在TPP上的政策立場變化,在國際上製造了很惡劣的外交事故。其他國家和美國合作的時候,內部反對派肯定要問,美國在經濟上的優惠承諾能不能靠得住,美國政府會不會自己全盤推翻之前協議。

前兩週,5月13號越南總理範明政見美國國務卿布林肯,在會見前他與下屬的一段私下對話被記者偷偷錄下來。越南高級官員明顯不信任美國口頭許諾。

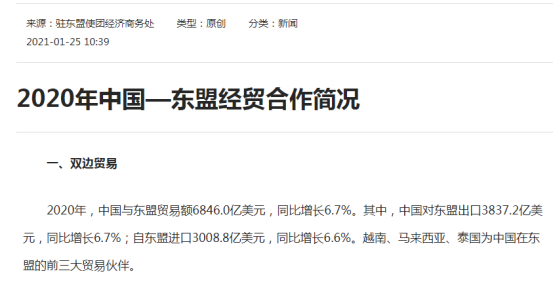

越南的疑問,也是東盟的疑問。1999年以來,中國一直是東盟最大的貿易伙伴。到2020年,中國與東盟的貿易額已經增長到6846億美元,幾乎是美國與東盟貿易額的兩倍。

http://asean.mofcom.gov.cn/article/jmxw/202101/20210103033653.shtml

所以,東盟最關心的並不是消滅中國供應鏈,而是怎樣利用中美對抗提升自己的技術能力。對於中國經濟來説,最大的直接威脅,也不是美國現在不知道怎麼落實的對抗許諾,而是和中國人同樣努力的競爭對手。

https://www.jiemian.com/article/7488246.html

3月15日,第406期睡前消息節目分析了越南造鞋搶中國市場的問題。越南的確在造更廉價的鞋,而且像我們20年前一樣,越南一方面發展低技術的造鞋工廠,另一方面,越南利用這些低技術流水線吸引了上游機械廠進駐,也給本地的發電和供水產業提供了利潤。越南產業鏈正在同時向上遊和下游延伸。

406期節目播出之後,越南一季度和4月份的經濟數據公佈,正好趕上中國經濟短期大幅度下滑,“越南出口超過深圳”成了簡體中文互聯網的熱搜新聞。雖然2019年越南出口就曾經超過深圳,但這次經濟此消彼長,國內的情緒還是很悲觀,擔心越南和其他東盟國家和中國競爭。

https://baijiahao.baidu.com/s?id=1731974702340284080

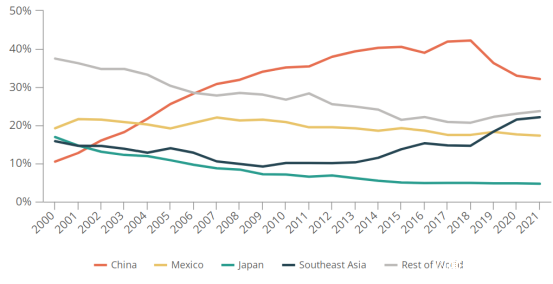

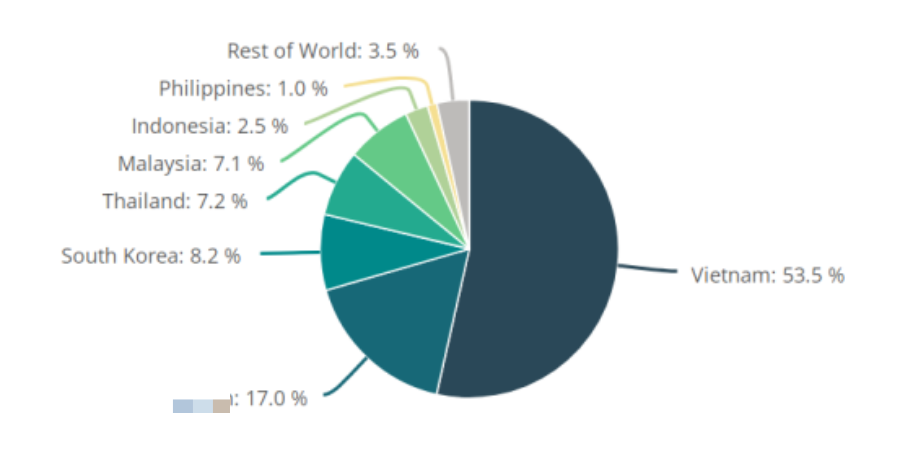

這些消息也許不能改變中美實力對比,但的確給東南亞帶來了影響。根據美國官方數據,從2018年到2021年,中國佔美國電子產品進口的比例下降了近10個百分點。這部分市場,基本上被東南亞拿走了。其中又有一半多落到了越南。這是最近幾年越南出口上升,趕超深圳的主要動力。

美國電子產品進口來源地區比例

https://macropolo.org/analysis/supply-chain-diversification-quitting-china-is-hard/

美國電子產品進口增長來源地區佔比(2018-2021)

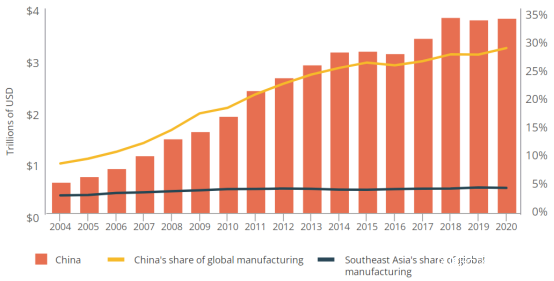

和造運動鞋一樣,越南這些電子產業,也是緊緊依託中日韓產業鏈運轉。大多數核心部件和技術服務業需要進口。所以,雖然越南對美國的出口額上升,但是整個東南亞製造業佔全球的比例沒有明顯變化。倒是中國製造業佔全球的比例上升了。這説明電子產業比造運動鞋複雜。運動鞋流水線能快速吸引設備製造商進駐,電子組裝廠沒那麼容易吸引上游產業到越南發展。

現在越南的電子信息類產品出口總額,韓國三星的工廠佔了一半以上,營收達到742億美元。相當於越南當年GDP的20%。但考慮到大多數出口品都要靠進口核心組件運行,這些組裝廠的真實GDP非常有限。

https://www.investgo.cn/article/gb/tjsj/202201/574259.html

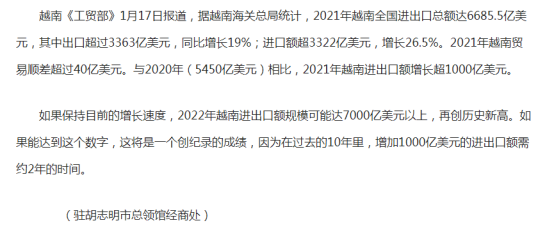

2021年越南進出口總額6685億美元,是當年GDP的近兩倍。其中出口額3363億,進口3322億,順差只有41億美元。

http://hochiminh.mofcom.gov.cn/article/jmxw/202201/20220103238026.shtml

這6000多億美元的進出口總額,最主要的貿易對象就是中國。按中國海關統計,中國越南貿易額是2300億美元,越南海關認為是1658億。差了六百多億美元,原因恐怕要問越南自己。

http://vn.mofcom.gov.cn/article/jmxw/202201/20220103240106.shtml

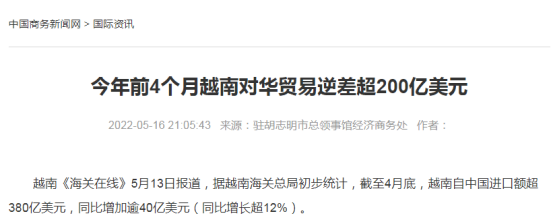

但無論中越哪一方的統計,都顯示越南去年對中國有巨大的逆差,最少也有456億美元,比2020年又增加100億。今年1到4月,越南對華貿易逆差又進一步增加,已經超過200億美元。從中國對越出口商品結構看,大部分是機電和紡織產品。

這説明,至少在當前階段,越南提高對歐美的出口,前提是從中國進口技術產品,對中國經濟也有刺激作用。

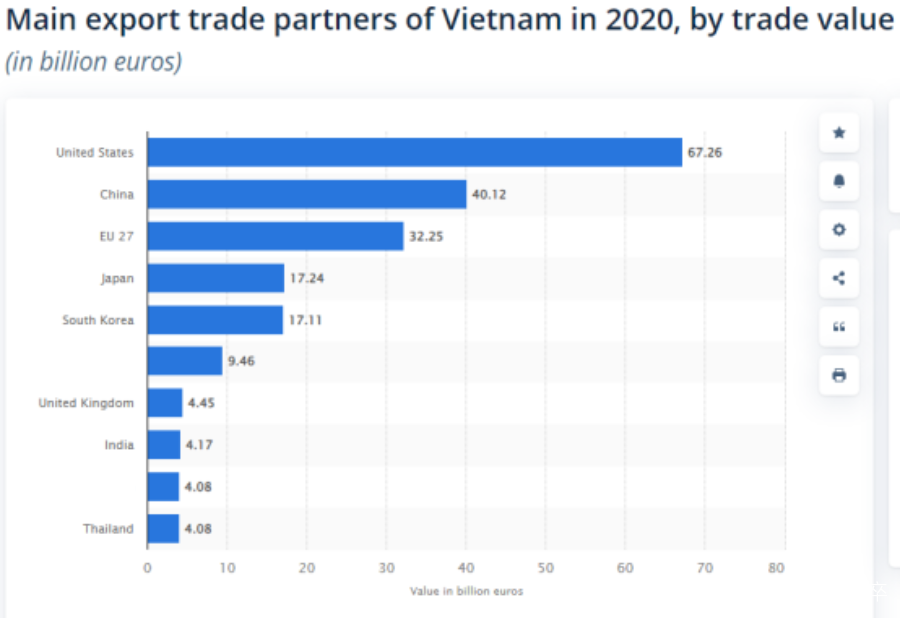

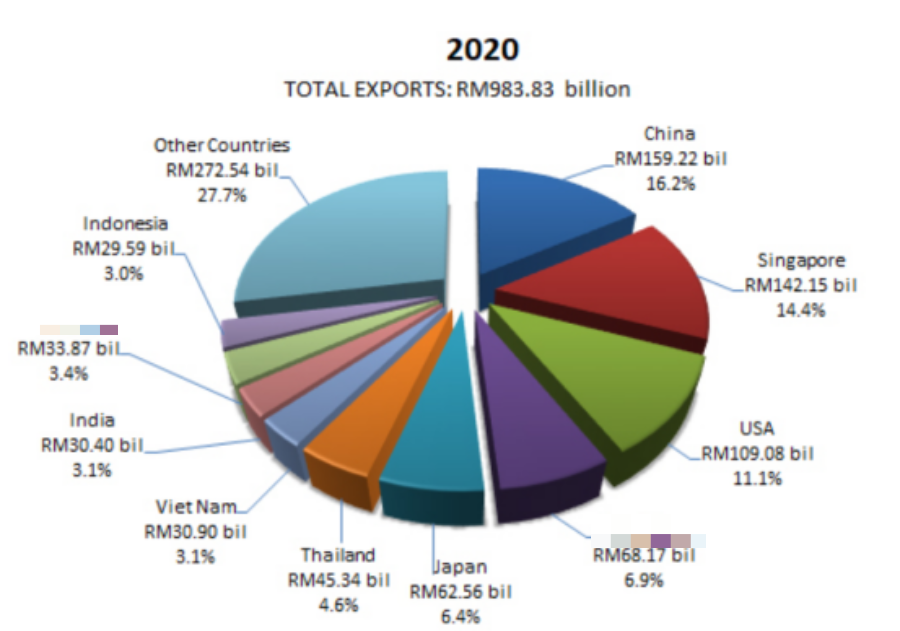

越南2020年主要出口對象

https://www.statista.com/statistics/1088039/vietnam-main-export-trade-partners-by-trade-value/

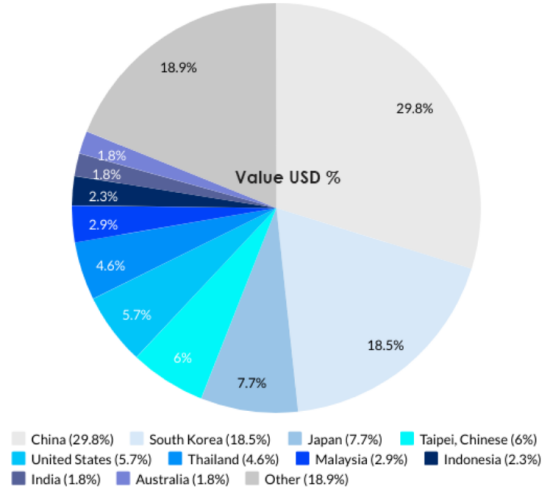

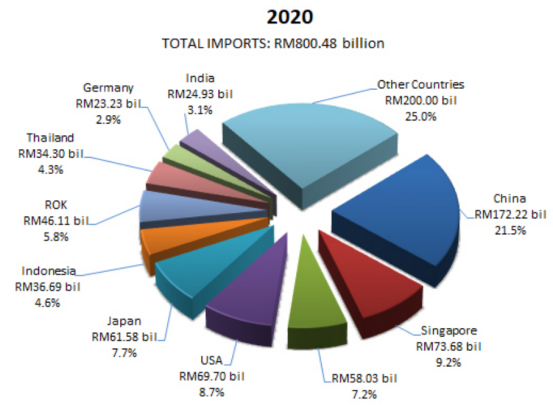

越南進口來源比例(2020)

https://www.exportgenius.in/export-import-trade-data/vietnam-import.php

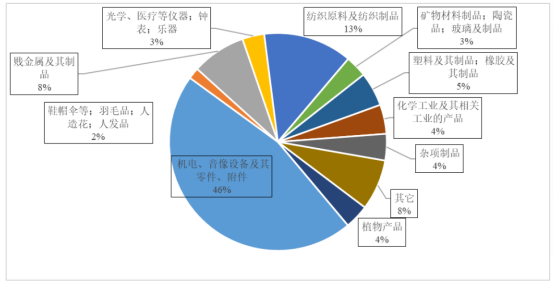

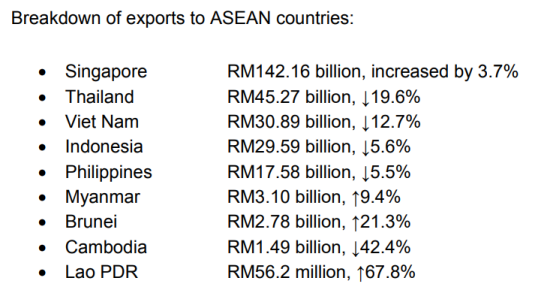

中國對越南出口商品結構(中國海關總署,2020)

https://www.essra.org.cn/view-1000-1957.aspx

http://www.eeo.com.cn/2022/0513/534566.shtml

東盟國家不是一個整體,相互之間的經濟聯繫,基本上要通過城邦國家新加坡來完成。更多的時候,東盟國家是各自和中美髮生經濟聯繫,建立經濟循環。

比如説馬來西亞是東盟裏僅次於新加坡的新興工業國,它的十大進口和出口對象裏,只有新加坡和泰國是東盟成員。

2020年馬來西亞主要出口對象(馬來西亞統計局)

https://www.matrade.gov.my/en/malaysian-exporters/services-for-exporters/trade-market-information/trade-statistics/28-malaysian-exporters/trade-statistics/5257-top-10-major-export-countries-2021

2020年馬來西亞主要進口來源(馬來西亞統計局)

https://www.matrade.gov.my/en/malaysian-exporters/services-for-exporters/trade-market-information/trade-statistics/28-malaysian-exporters/trade-statistics/5607-top-10-major-import-countries-2021

2020年馬來西亞對東盟各國出口額

https://www.miti.gov.my/miti/resources/Media%20Release/Media_Statement_-_Malaysia_External_Trade_Statistics.pdf

這説明,東盟國家很難彼此聯合,組成另一套不可替換的複雜產業鏈,和整個中國大陸競爭。在可預期的未來二三十年,東盟國家產業升級的指望,還是通過簡單的組裝業,從中國或者美國吸引上游複雜工廠,提高自己在單一產業鏈的重要性。就算吸引不了更復雜的產業,他們也會接受當前的產業佈局,否則就維持不了脆弱的外匯平衡。

如果中國產業水平能持續升級,就算越南或者東盟佔據更多的出口市場,全世界對中國製造業的依賴性也會提高。如果中國不能升級,美國國務卿就算説服不了越南來挖牆角,也能找其他國家來挖。在這個博弈過程中,越南或者整個東盟的競爭並不是影響中國經濟地位的關鍵因素。

亞洲供應鏈多元化:退出中國很難

https://macropolo.org/analysis/supply-chain-diversification-quitting-china-is-hard/

所以,我們還是要回到中美競爭的範圍考慮中美競爭,不用太顧及其他國家的態度。拜登提出的“印太經濟框架”,實際作用要遠小於美國國會打算拿出來的2000億美元高科技補貼。中國眼下最重要的經濟問題,還是怎樣在美國壓制技術轉移的前提下,做出足夠多的原創科技成果。

只要我們能提供可靠的技術產品,全世界,包括美國消費者,都是我們的幫手。如果我們拿不出下一代量產的技術產品,全世界都是想來搶飯碗的敵人。中國媒體還是應該多關心國內的科技打假問題,關心國內生育率跳崖式下跌的問題,不要過度渲染國際戰略所謂的“下大棋”水平。作為14億人口的大國,最值得關注的問題,永遠在我們內部。

437期睡前消息到此結束,文字內容隨後會發在睡前消息編輯部公眾號,歡迎轉發,我們週日再見!