微拍堂脆弱而隱秘的商業模式:違規從事“二清”業務,佔用商家回款構建資金池牟利_風聞

镭射财经-立足数字化思维,深挖新商业故事。2022-05-30 20:45

作者 | 參辭 來源 | 開甲財經

作者 | 參辭 來源 | 開甲財經

2022年5月25日,紮根於浙江杭州的文玩電商平台-微拍堂文化創意有限公司-向港交所遞交招股書,擬在香港主板掛牌上市。

營收翻倍,淨利潤波瀾不驚

營收翻倍,淨利潤波瀾不驚

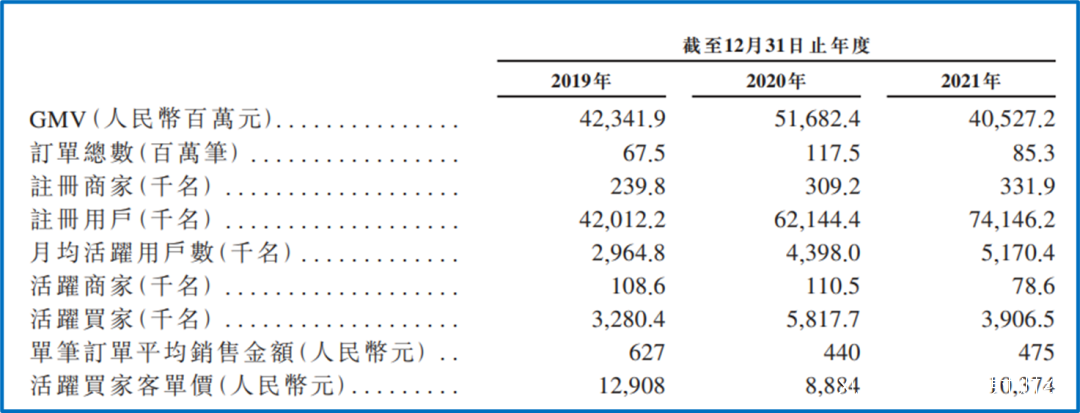

招股書顯示,成立於2014年的微拍堂是中國最大的文玩電商平台(涵蓋玉翠珠寶、工藝作品、錢幣郵票、紫砂陶瓷、茶酒滋補、書畫篆刻、文玩雜項、花鳥文娛等8大類別),.2019-2021年,微拍堂促成的文玩交易GMV分別為423億、517億、405億,訂單總數分別為6750萬筆、1.17億筆、8530萬筆,單筆訂單平均金額627元、440元、475元。

截至2021年12月31日,微拍堂的註冊用户數7415萬,註冊商家數超過33萬。2019-2021年,平台月均活躍用户數分別為296萬、440萬、517萬,活躍商家分別為10.9萬、11.1萬、7.9萬。過去三年,平台用户活躍度(月活用户/註冊用户)分別為7.05%,7.07%,6.97%,變動不大。

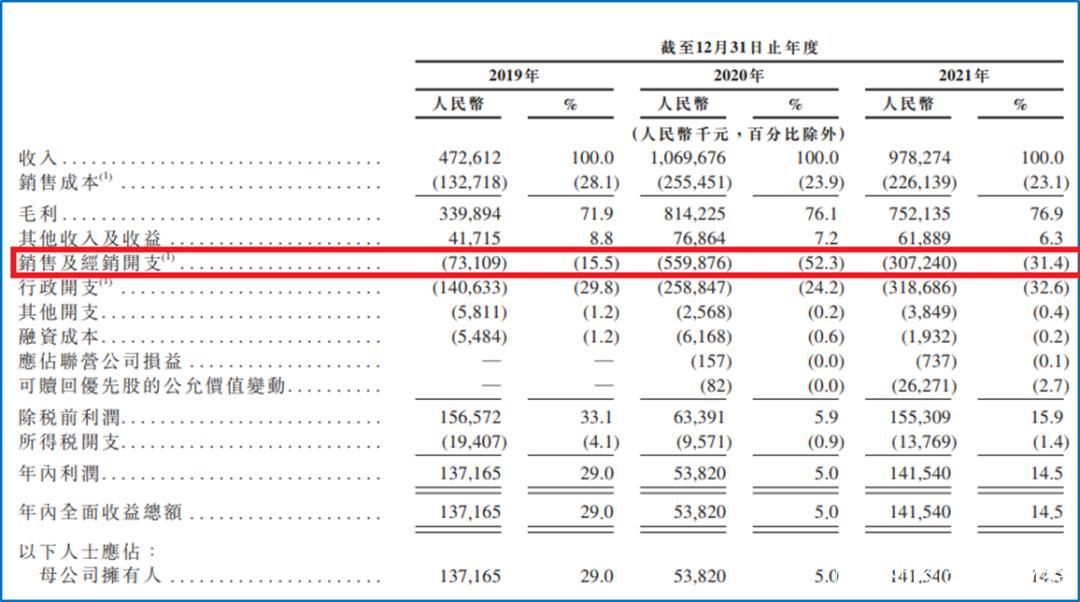

營收方面,2019年、2020年和2021年,微拍堂的營業收入分別為 4.73億、10.70億和 9.78億元人民幣,淨利潤分別為1.37億、0.54億和1.42億元人民幣。

營收方面,2019年、2020年和2021年,微拍堂的營業收入分別為 4.73億、10.70億和 9.78億元人民幣,淨利潤分別為1.37億、0.54億和1.42億元人民幣。

開甲財經注意到,微拍堂增收不增利,主要原因在於其盈利能力受營銷開支影響較大。2019-2021年,微拍堂營銷開支分別為0.73億元、5.60億元、3.07億元。這説明,2020年和2021年,為衝刺上市,讓平台各項數據更好看,微拍堂投入重金進行市場推廣,然而其努力收穫寥寥,這從其用户和商家活躍度數據上看的很明顯。

對於任何電商平台而言,最重要的是提升活躍用户數和客單價,微拍堂2020年後的註冊用户數的確增加較多,但很多是殭屍用户,沒有成交,無法轉化成活躍用户;此外,活躍買家數量在2020年出現一波短暫衝高後,2021年尋迅速回落,這説明依賴營銷的刺激無法持久,這些新客户很大可能是一次性的羊毛黨。此外,活躍買家的客單價是下降的,這也説明平台對老客户的吸引力在下降。

佔用商家回款牟利

佔用商家回款牟利

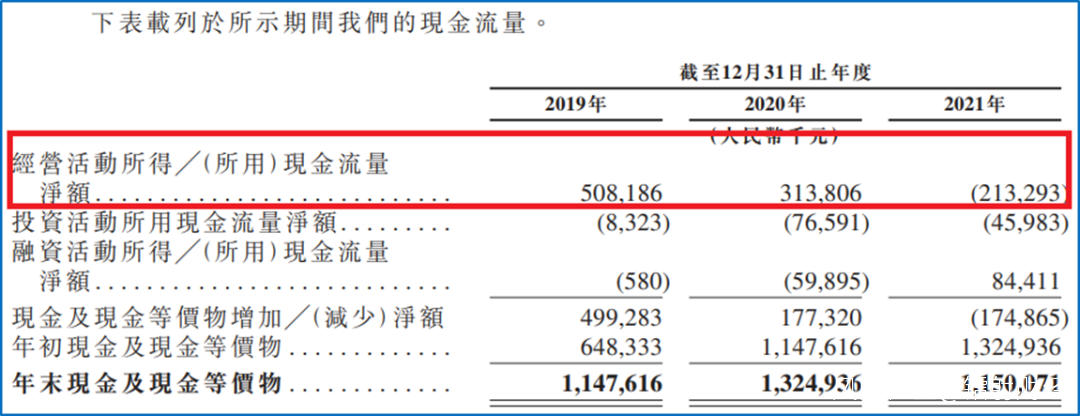

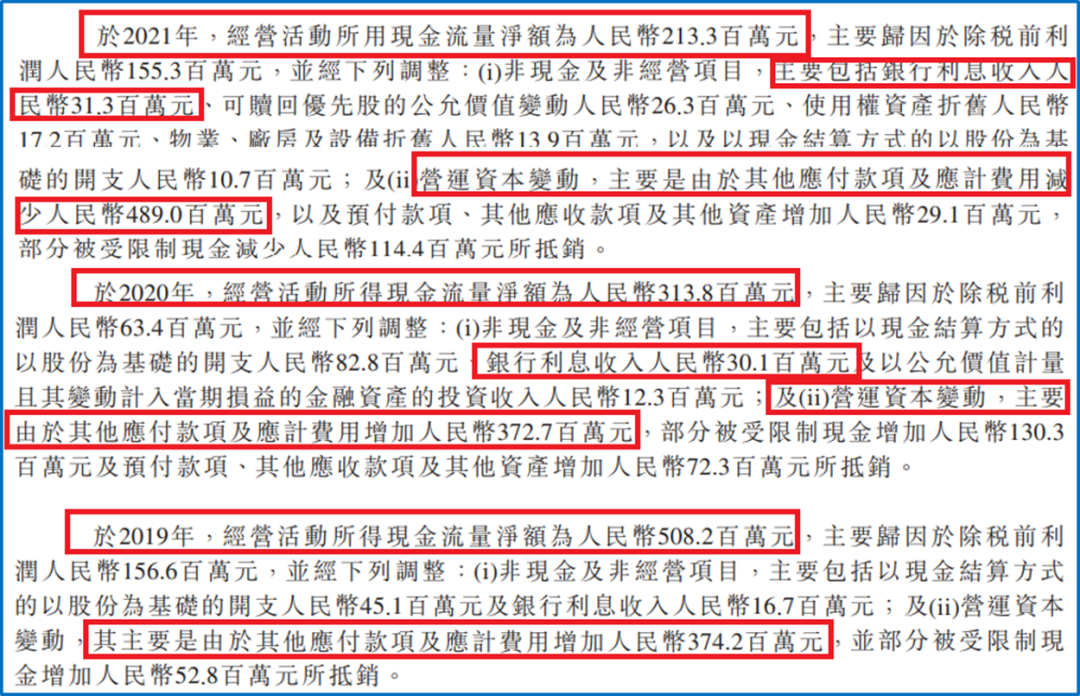

招股書顯示,和大幅增長的營收相矛盾的是,過去三年,微拍堂的經營現金流逐步惡化。2019年-2021年,微拍堂經營活動產生的現金流量淨額分別為5.08億元、3.14億元和-2.13億元。

從招股書看,微拍堂的經營現金流受其他應付款項及應計費用影響較大。2019-2021年,其他應付款項及應計費用分別增加3.74億元、3.73億元、-4.89億元。

從招股書看,微拍堂的經營現金流受其他應付款項及應計費用影響較大。2019-2021年,其他應付款項及應計費用分別增加3.74億元、3.73億元、-4.89億元。

招股書顯示,2019年-2021年,微拍堂其他應付款項及應計費用分別為9.82億元、14.55億元、9.6億元。

招股書顯示,2019年-2021年,微拍堂其他應付款項及應計費用分別為9.82億元、14.55億元、9.6億元。

這部分費用主要包括三部分:

1)合約負債,即微拍堂提供平台服務和在線營銷服務收取的短期墊款;

2)其他應付款項,即平台代商家向買方收取的交易款,暫時沉澱在微拍堂賬户中;

3)股份支付負債,即指應付僱員及非僱員的以股份為基礎的薪酬。

其中,微拍堂代商家向買方收取的交易款佔比最大,2019-2021年,這部分佔款分別高達8.15億元、11.07億元、6.21億元。

這也意味着,佔用商家銷售回款是微拍堂經營現金流的主要來源之一。這部分佔款實際上成為微拍堂的沉澱資金池。但是,根據2016年央行發佈的《非金融機構支付服務管理辦法》,非金融機構須取得支付業務許可證方可提供匯款服務,其中包括作為付款人與收款人之間的中介機構的在線支付服務。

招股書顯示,微拍堂成立後曾長時間在沒有支付業務許可證的情況下違規提供在線支付及結算服務,直到2020年後,微拍堂為上市才不得不走向合規化,開始逐步接入支付寶、微信支付及平安見證寶支付,但截至2021年末,微拍堂仍未完全將支付業務對接持牌機構。

眾所周知,作為電商平台,不經過銀行或第三方支付機構等渠道,自行將消費者的支付資金清算給商户,這個過程涉嫌“二清”。“二清”行為危害巨大,表面看電商平台違規佔用商家資金或許只是為了賺資金利差,但更可能的情況是是平台挪用資金做他用,甚至不排除平台資金鍊斷裂,商家回款打水漂。

實際上,監管部門此前早已對電商企業“二清”行為發出過禁令。早在2017年,《最高人民檢察院關於辦理涉互聯網金融犯罪案件有關問題座談會紀要》對非法經營資金支付結算行為(即“二清”)進行了明確認定。《紀要》明確,未取得支付業務許可從事該業務的行為,違反《非法金融機構和非法金融業務活動取締辦法》第四條第一款第(三)、(四)項的規定,破壞了支付結算業務許可制度,危害支付市場秩序和安全,情節嚴重的,適用刑法第二百二十五條第(三)項,以非法經營罪追究刑事責任。

2019年1月,最高人民檢察院、法院就辦理非法從事資金支付結算業務若干問題給予解釋,其中指出,具有下列情形之一的,屬於刑法第二百二十五條第三項規定的“非法從事資金支付結算業務”:

(一)使用受理終端或者網絡支付接口等方法,以虛構交易、虛開價格、交易退款等非法方式向指定付款方支付貨幣資金的;

(二)非法為他人提供單位銀行結算賬户套現或者單位銀行結算賬户轉個人賬户服務的;

(三)非法為他人提供支票套現服務的;

(四)其他非法從事資金支付結算業務的情形。

微拍堂不是第一家非法從事“二清”業務的電商平台,此前,美團、拼多多、蘑菇街等都有過類似行為。但在央行加強監管後,這些平台都快速走向合規,要麼收購持牌支付機構,要麼接入第三方支付公司。

但微拍堂直到2021年末,仍然繼續從事非法“二清“業務。

招股書顯示,微拍堂的商家銷售佔款由截至2020年末的人民幣11.07億元減少至2021年末的6.21億元,主要因為平台逐漸通過第三方支付平台擴大支付及結算覆蓋範圍,買家在平台上購買文玩支付的款項不再存入微拍堂的賬户。

無支付牌照情況下違法違規從事“二清”業務,違規設立資金池暴露了微拍堂業務模式的脆弱性。即便是在衝刺上市過程中,微拍堂仍然無法捨棄“資金池”的誘惑,採取了逐步轉向第三方支付的拖延策略。這也説明,佔用商家銷售款對其業務模式能正常運轉的重要性,一旦離開龐大的資金池,微拍堂的現金流和紙面上的利潤數字就會成為空中樓閣。

微拍堂在招股書中亦承認佔用商家資金減少對其現金流的不利影響,“我們的現金及現金等價物由截至2020年末的13.25億元減少至截至2021年末的11.50億元,主要由於我們逐漸通過持牌第三方支付服務平台擴大支付及結算的覆蓋範圍,買家在我們的平台上購物向商家支付的款項將不再存入我們的賬户”。

準備衝刺港股的微拍堂,是否應當先完成支付業務的合規化,清空資金池呢?