花唄克己復“理”_風聞

字母榜-字母榜官方账号-让未来不止于大2022-05-30 13:43

經濟學裏有個“理性人”概念,指能夠合理利用自己的有限資源為自己取得最大的效用或利潤的個體。

很明顯,將有限資源最大效用是有門檻的,也並不是人人都具備的能力。尤其是當下社會發展階段,“理性”成為了最重要的一種能力:

今年1-4月,社會消費品零售總額罕見地出現了負增長,同比下降0.2%;與之對應的是,前4個月,我國新增居民存款規模超過了7萬億元,創下歷史同期新高,較去年同期增加2萬億之多。

圖源:中泰證券

在收入確定性減弱的疫情期間,人們開始在消費上變得謹慎萬分,並積極儲蓄;而在經濟情緒樂觀的2017-2019年,超前消費還曾是一部分羣體的選擇。另一面,雖然不少老用户面臨手頭信貸產品過剩的問題,但仍有新市民羣體的金融需求未得到滿足。

3月,銀保監會、人民銀行聯合發佈的《關於加強新市民金融服務工作的通知》提及,針對新市民在創業、就業、住房、教育、醫療、養老等重點領域的金融需求,要鼓勵並引導銀行保險機構積極做好與現有支持政策的銜接,高質量擴大金融供給。

但除了供給,做好這部分用户的信貸管理同樣重要。新市民往往接觸信貸產品的時間不長,金融知識薄弱,若不加以正確引導,也容易變成負擔。

這也是螞蟻消金的運營團隊在過去兩年的工作轉變重點:在新的社會常態下,消費信貸如何從關注服務的寬度轉向健康度。而在這種思路的轉換下,已經上線7年、網友熟悉的花唄服務,也有了明顯的變化。

“過去埋頭做業務,忙增長,現在回過頭來看,我們的確不應該忽略外界幾個重要的變化。”重慶螞蟻消金公司產品業務負責人方莉娜説。重慶螞蟻消費金融公司是去年 6 月獲銀保監會批准設立的持牌金融機構,也是花唄借唄如今的主體公司。

若消費金融公司繼續沿着以往鼓勵用户借貸的老路走,無益於用户和自身的長遠發展。比起單純提升信貸額度,提升信貸管理能力,才是現下用户最需要的能力。

如今,作為一家持牌金融機構,螞蟻消金在有意識地剋制互聯網追求增長的本能,讓金融迴歸金融:增長不再是最重要的目標,夯實金融服務適當性,讓已有的數億用户具備信貸管理能力,引導理性借貸,變成了最核心的KPI。

過去十年,是消費信貸行業快速發展的十年。2012年,消費金融公司在中國還只是試點,僅在北京、天津、上海和成都四個城市開業,客户總數只有19萬人。到2022年,全國一共有30家消費金融公司。從2011-2021年,全國的信用卡開卡量從2.85 億張猛增至8億張,平均授信額度2-3萬元。

但這十年間,無論是銀行、互聯網公司還是消費金融公司,幾乎都將精力放在業務增長上。

面對行業和消費者觀點的變化,消費金融行業想繼續往前走,無疑要回到健康的軌道上來。特別是消費金融產品未來還將服務更下沉、年輕的羣體,金融教育、理性教育就顯得更為重要了。

我國消費信貸的用户已經超過6億,絕大部分處於理性的狀態,但哪怕僅有千分之一的非理性用户,非理性消費的羣體也有60萬人,數字依舊不小。

豆瓣“負債者聯盟”小組聚集了5萬多想要上岸的負債者。他們中有人因幫前男友貸款和信用卡套現而走上還債之路,有人因生意失敗背上數百萬債務,有人迷上了超前消費不得不以貸養貸。

疫情更加重了債務負擔。疫情來臨前,儘管他們保持着非理性的消費習慣,但至少還可靠收入勉力維持,然而經濟增長放緩、個人收入下滑讓本應繼續滾動的飛輪拋了錨,消費的輪子還在向前滾動,但收入已經落後半步,債務危機隨之到來。

儘管大多數用户仍是理性的,但他們對提升信貸管理能力的需求同樣旺盛。螞蟻消金近期的一份用户調研反饋,超過7成用户選擇希望消金機構通過“提供賬單管理工具,加強告知和提醒,讓自己花錢有規劃”的方式引導用户理性借貸。

2020年底,花唄對年輕用户做了一次降額,花唄下調部分用户、尤其是年輕用户的額度,額度被調整的用户花唄額度大概都在幾千元,最低的被降至1000元;借唄陸續上線額度管理、單筆借款上線等功能,據借唄在2021年底披露的數據,使用這些功能的用户的平均借款金額減少了10%。

“這是很明顯的變化,放在前幾年,我們是不太會做降額這樣的事情,也不太敢做。”令方莉娜沒想到的是,用户反倒很支持這件事,“我們開始重新思考在新時代下,對與錯是什麼?很多以前我們認為正確的事情,今天未必如此;以前我們認為不能做的事情,在這個環境下,應該要去做。”

不僅花唄在降低額度,倡導理性借貸,銀行也在行動。

“我們已將信用卡的准入門檻和額度管理大幅收緊”,平安銀行董事長謝永林在3月業績會上表示,這讓銀行信用卡營收明顯承壓,但相應的,2021年,平安銀行不良貸款率1.01%,較上年降低0.12個百分點。

同月,招商銀行副行長汪建中也表示,招商銀行信用卡已對信用卡的客羣質量進行大幅度調整。

但是,直接降額、收緊准入門檻這是短期應急手段,並非長久之計。

特殊時期,金融機構首先要幫用户共同解決的是歷史債務問題。 “一旦用户被急速降額,相當於變相抽走了他的部分資金”,方莉娜解釋,這反而會讓用户還不上他本可以還上的錢,甚至於會讓用户產生擺爛心理,直接放棄還款。

正因如此,在疫情期間,大多數金融機構都是給用户提供展期選擇,而非立即斷貸,進一步暴露金融風險。

比如,2020年初,武漢因疫情封城時,收入突然中斷的用户向花唄提出了申請,除了延長還款期限的訴求外,因部分額度被佔用,他們希望花唄能給自己提額,以順利熬過收入減少甚至沒有收入的日子。

針對來電錶示因疫情無法獲得收入導致還款困難的用户,花唄提供欠款延期、暫停催收、補貼分期免息等措施;這項措施一直持續至今,今年3月,針對長春、上海城市因疫情受困收入受損導致還款困難的用户,花唄依舊在提供分期免息補貼。

上海疫情期間,許多銀行的上海分行同樣提出,對參加疫情防控的醫護人員、確診患者或其他受疫情影響暫時失去收入來源的個人房貸客户,為客户提供還款寬限期延長紓困服務,給予房貸客户最長3個月還款寬限期,以緩解房貸客户還款壓力。

但這些臨時舉措,就相當於治水中的“堵”,只能解一時之急,降低信貸風險,還是要靠“疏”,即提高用户的金融意識和信貸管理能力。

“怎麼幫他們科學規劃自己的信貸額度和消費計劃,提升面向未來的信貸管理能力,成為了螞蟻消金的核心KPI。”方莉娜説。這也成了花唄服務思路的核心變化。

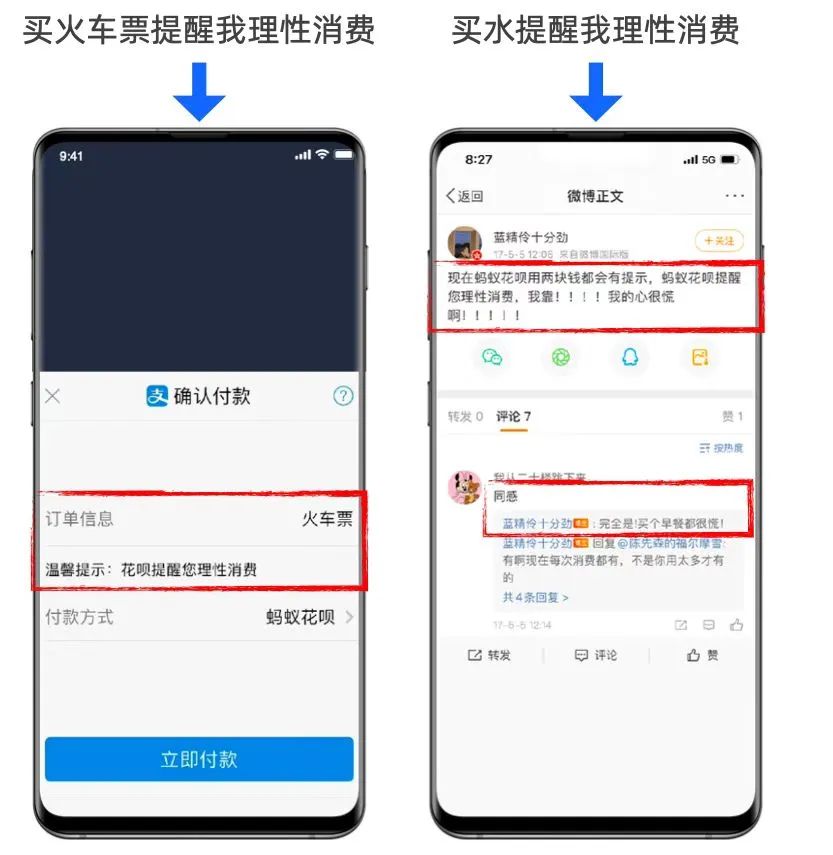

在幫用户提升信貸管理能力的第一階段,行業做法普遍相對粗暴。比如花唄在五六年前,直接在用户每一筆付款頁面上打上“理性消費”的提醒,導致不少用户吐槽消費時很慌,“買張火車票、買瓶水、買個早餐為什麼都要提醒我理性消費?!”

直到2020年底,花唄才開始系統性思考如何引導消費者理性消費這件事:讓用户清晰瞭解利息的收取標準、多提供方便的金融工具、引導用户進行合理的消費控制和還款安排,一旦這些工作做好,用户的額度管理能力自然會有提升,額度的多少便不再關鍵了。

2021年9月,花唄上線賬單助手功能,其數據顯示,目前已有1.7億人在使用,其中近80%的人每月前往賬單助手查看個人花費進度。這説明,產品、運營動作上的改變,真的帶來了用户消費意識、習慣上的積極變化。

讓用户自主、科學地管理自己的信貸消費,這是賬單助手的產品思路,主要從額度管理、花超提醒、還款建議三個環節着手。

在額度管理環節,用户使用賬單助手時,需要先設定一個每月的“理想賬單金額”,也就是每個月希望花費不超過多少錢。關於“理想賬單金額”的系統推薦值,方莉娜和她的團隊經過了多輪討論:授信額度、消費能力、還款能力,應該用哪個?

最終,他們選擇了用户“過去 6 個月的平均還款金額”作為系統推薦值,因為授信額度和消費能力往往代表着花費金額的上限,肯定是偏高的。雖然系統推薦值只是一個參考,用户依舊可以自主更改金額數字,但設定這個數字本身就是在提醒用户,消費需要有計劃和節制。

在花超提醒環節,用户設定每月“理想賬單金額”後,花唄系統便會按照用户的設定播報預算消耗進度。一旦本月消費即將超過設定金額,花唄會在支付環節彈出提醒。官方直接下場“勸退”,這在行業內並不多見。

在還款建議環節,當用户某個月賬單金額猛然升高並超過了還款能力時,很多小白用户可能會選擇“最低還款”功能。但這可能會讓最後一個月的還款壓力依然過大,導致逾期。所以,賬單助手會建議用户先在能力範圍內儘可能還款,剩下的再分期還。除了當月賬單,賬單助手還會把未來每個月的賬單金額做可視化呈現,這在金融行業也是比較少見的舉措。

對用户來説,額度多少並不關鍵,也不是消費越少就越理性,“有能力去合理安排這些額度才是理性借貸的關鍵。”方莉娜説。

另外,在618、雙11等商家大促、用户容易產生突發消費的節點,花唄也會加強對部分用户的消費提醒。

“我們希望達到的良性狀態是,大部分用户能在消費管理、還款計劃、息費管理等方面有所提升,機構也可以合理的方式向有需求的用户釋放更多儲備額度。”方莉娜表示。

短期看,勸導用户理性借貸、理性消費,平台將損失一部分交易和貸款訂單,但將視角拉長,只有如此,才能夠避免一部分非理性用户背上沉重的債務負擔,平台和消費金融行業也才能穩步向前。