上海的城市債,在全國是什麼水平?_風聞

北海湾拐角-2022-05-31 09:20

這兩天上海經濟振興計劃轟轟烈烈出馬了

與此同時,也讓我們又再次關注到了一個詞

城市債

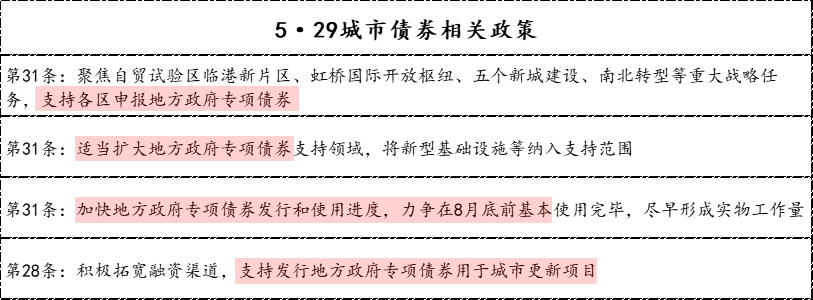

50條刺激經濟措施裏,4次明確提到城市債

臨港、虹橋、五個新城、城市更新…這些上海的超級城市計劃背後都提到了城市債這件事,頻率還挺高

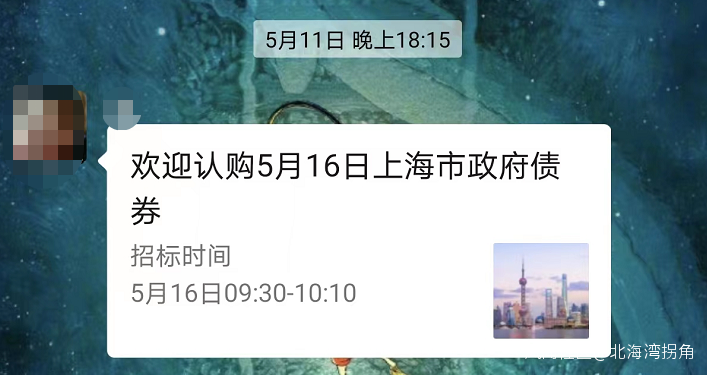

其實如果各位還有印象的話,5月初的時候上海也有過一波城市債動態,5月16日上海發行了654億元規模的城市債

過去的兩個月,城市的各項支出早就超出我們想象,未來城市建設還要繼續舉債

前前後後這麼多地方需要發行城市債,此刻就感覺上海的城市上空不僅飄着解封,還飄着一個大大的債字

所以我看到很多網友都這麼評論:上海是不是沒錢了,上海為了抗疫一定把錢花光了

©籬笆社區

甚至還有人擔心上海經濟是不是不行了,甚至還類比東北城市債

©籬笆社區

大家你一言我一語,真的很敢説,也真的很焦慮

但真的各位,請先聽我説幾句,事情真的不是各位想的那樣…

01

654億元,真的很多嘛

這次總的發債規模是654億元,單看數字確實是個龐然大物

但是它的真實體量我們需要找個參照系對比下

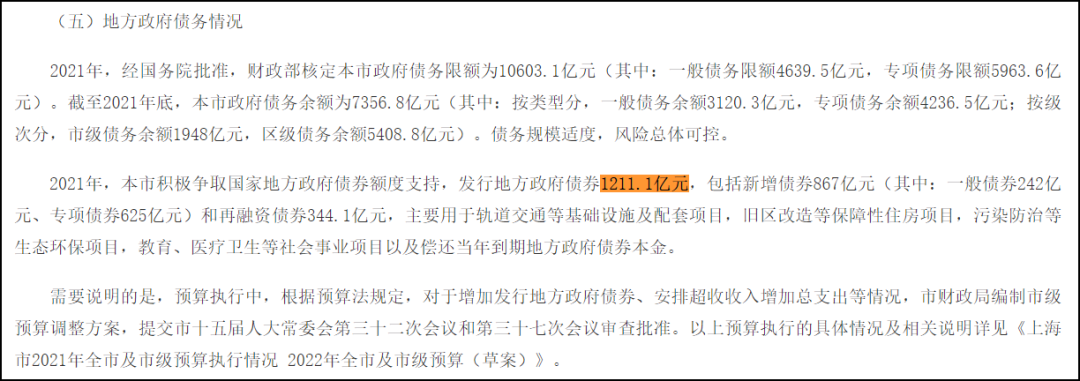

去年的一共發行了四期一般債券、八期專項債券

©中國地方政府債券信息公開平台,www.celma.org.cn

各項債券加一起一共發行1211億元,是這次規模的兩倍

©《上海市2021年預算執行情況和2022年預算草案的報告》

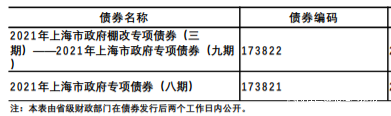

可能你會説這次只是一期,一期就這麼多,還是很多

其實不是

這次654億元的發債規模不是一期的量,而是一次發了2+3期

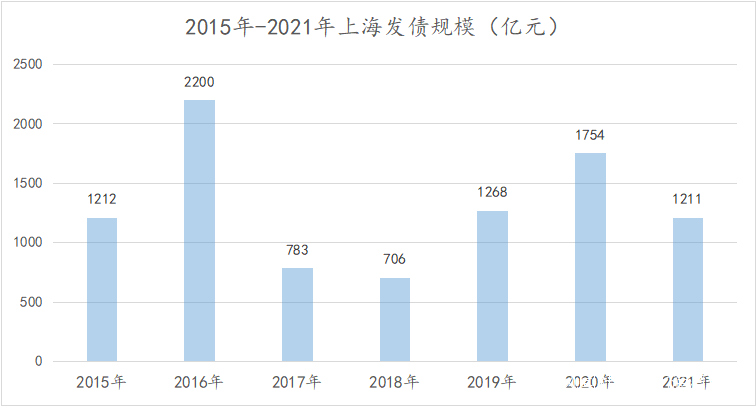

不光2021年,我們拉長時間維度,可以更清楚知道654億元什麼份量

統計到2015年不是偷懶,而是所有城市發債歷史就是從2015年開始的

數據來源©中國地方政府債券信息公開平台

做這個選題之前,我曾經諮詢過身邊朋友,他們以為上海城市債發行體量是一直走高的態勢,這應該也是城市債給大部分人留下的印象

但其實它的真實體量除了2018年-2020年是不斷走高的,其他年份高高低低都有

2016年、2020年是兩個發債大年,跟過往比起來,今年這個規模真的還好

02

這事如果一定要探底的話,得看這個數字

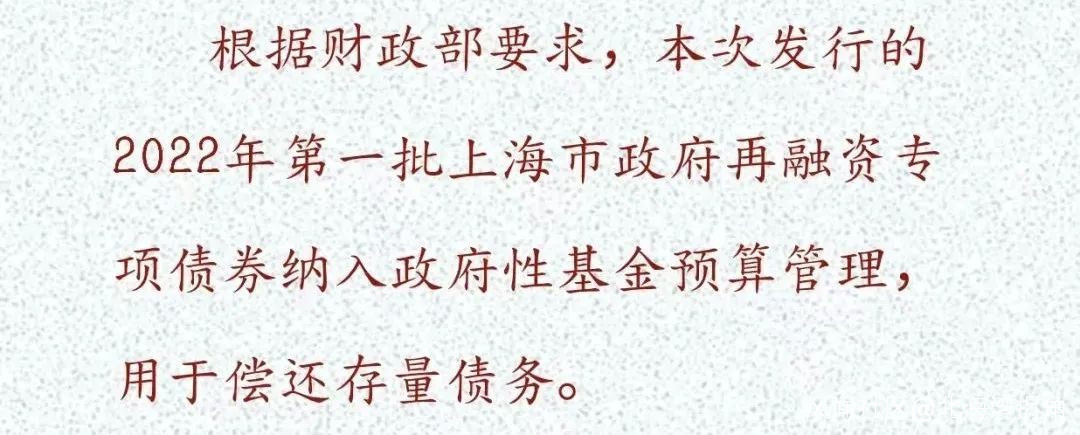

這次發債説明也説了,這次的債務主要用來“還債”

也就是説這次發債全部用來償還之前的債務

看回那張債務表單的話,每條後面也後綴“再融資”,也就是傳説中的“借新還舊”

這又意味什麼

其實城市債這個問題,光看名字就知道還挺複雜的,涉及到金融、債券、投資

但其實我們弄清一個問題就好,就是它到底包含什麼

我們總是看到,一般債券、專項債券、偶爾還會帶上“棚户區改造”這類詞,然後就覺得城市債讓人頭大

但其實它的“根目錄”是這樣的

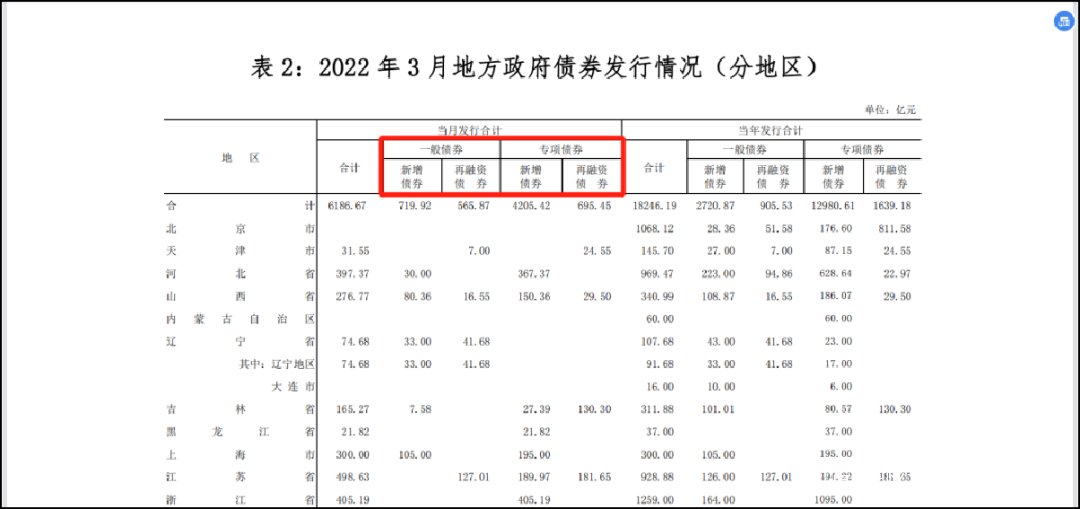

這是財政部-政府債務研究和評估中心-4月26日出的一份地方債券報告

這裏面統計了3月各個城市債券發行情況,同時也對債券分類做了最根本的分類

一般債券、專項債券

也就是説再複雜的債券,真身就兩個

然後這兩類債券,又分別可以分為兩種狀態

一個是新增加的,就是新增債券

另一個就是借新還舊,也就是再融資債券

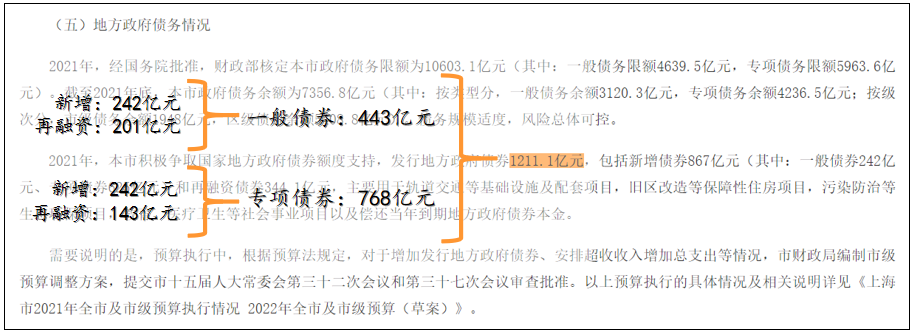

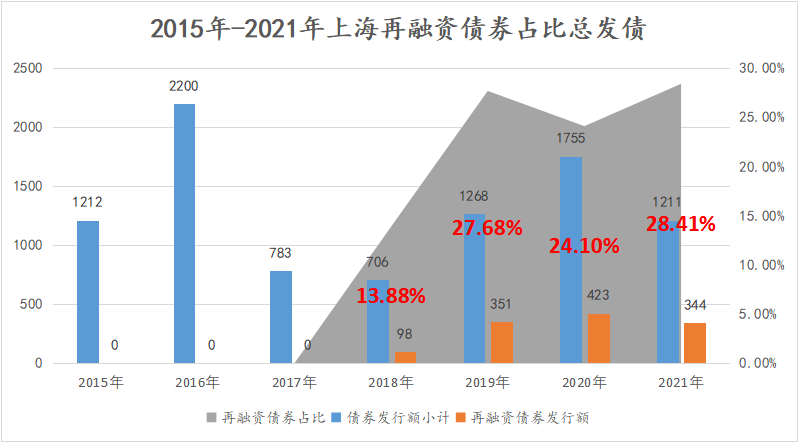

帶着這個視角,我們先看下去年債務的細分

底圖©《上海市2021年預算執行情況和2022年預算草案的報告》,數據©中國地方政府債券信息公開平台

再看這次上海654億元都是再融資債券的城市債,會發現這次再融資發債體量還是蠻大的

不過説真的這事很誇張麼

你借10萬去還10萬,難道你的債務就變20萬了麼

不還是10萬麼,並沒有額外增加什麼債務

這也是為什麼它在總債務中佔比一直比較穩定

數據來源©中國地方政府債券信息公開平台

從這個角度我們是不是看654億元這個數字是不是更豐滿了些

不過這還遠不夠

03

更大的真相是,這些錢最後都去了哪

不是還債麼

這只是階段性用途,那在此之前發債又是為了什麼

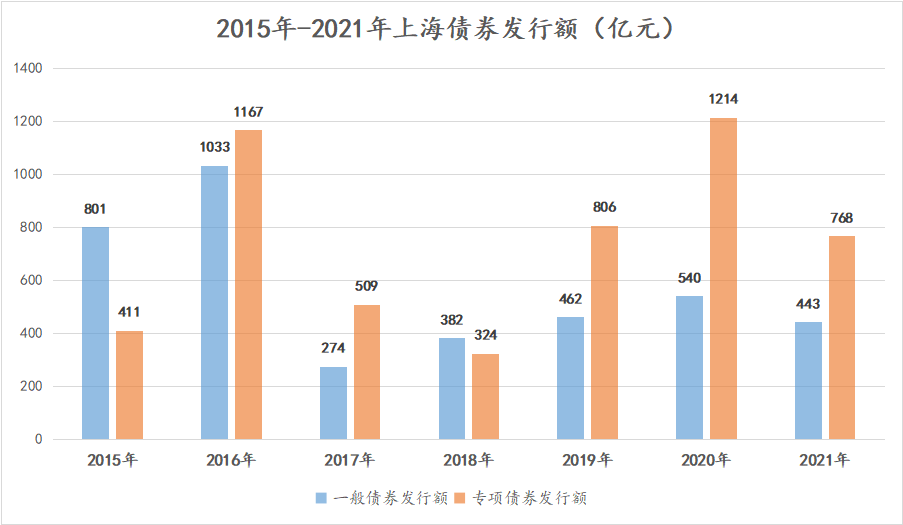

我們重新回到上海歷年發債數據,只是這次我們做個細分

數據來源©中國地方政府債券信息公開平台

專項債券似乎一直主導整個債務體量,它有什麼特別的

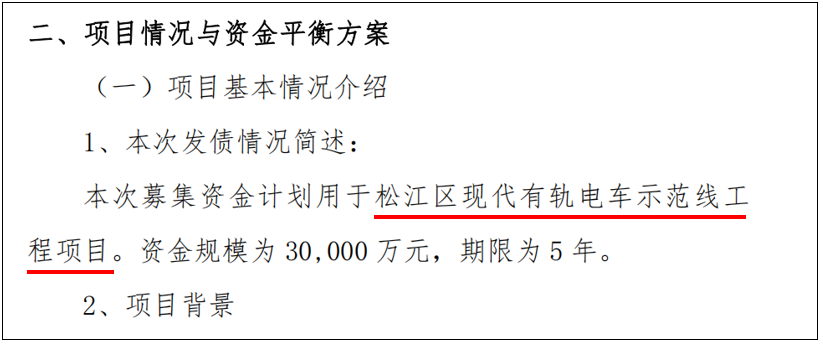

在一份上海松江區2019年專項債券方案中

©中國地方政府債券信息公開平台

松江準備發3個億的專項債券,用來建設松江區有軌電車

©中國地方政府債券信息公開平台

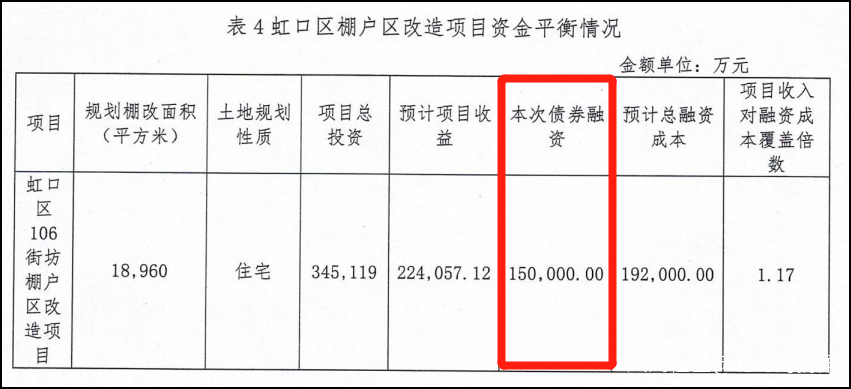

在一份虹口棚户區改造項目,我們同樣能發現“專項債券”的身影

©中國地方政府債券信息公開平台

2019年虹口區106街坊棚户區改造項目中,規劃發行15億元專項債券,用於棚户區改造

©中國地方政府債券信息公開平台

不光上海,其他城市專項債券也是如此

©中國地方政府債券信息公開平台

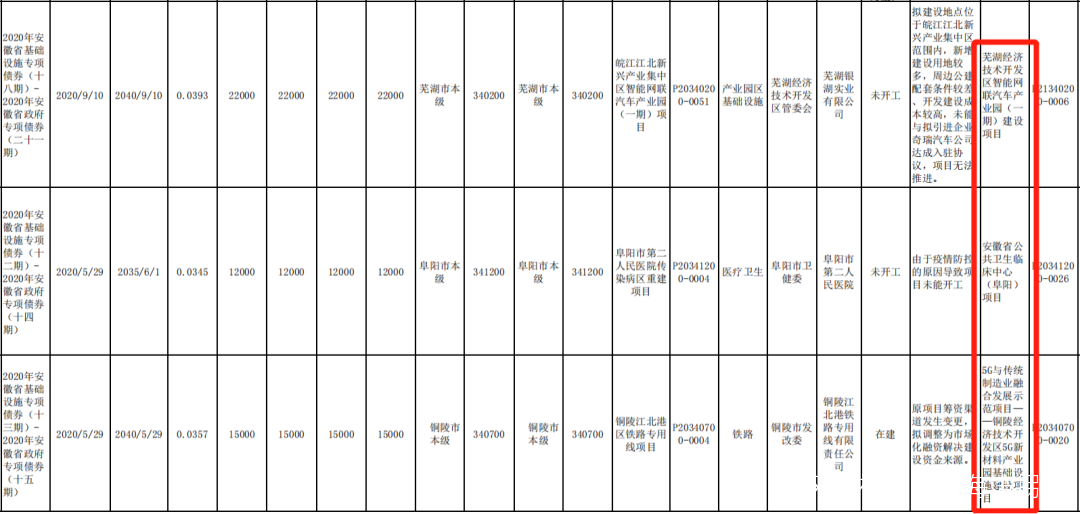

安徽去年11月申請變更某項專項債券用途

©中國地方政府債券信息公開平台

從之前項目改為這些它認為更緊迫或者更被需要的項目

▷ 蕪湖經濟技術開發區智能網聯汽車產業園(一期)建設項目

▷ 安徽省公共衞生臨牀中心(阜陽)項目

▷ 5G與傳統製造業融合發展示範項目

可以看到專項債券一般都是用來進行城市基礎設施建設、城市舊改、教育醫療等公共設施方面的建設

這麼來説的話,如果我們單純以一個城市發的債的多少,來直覺判斷這是好還是不好,就未免武斷

基礎設施建設不僅可以拉動經濟投資,還可以改善投資環境;城市舊改不僅可以為城市帶來營收,還可以改變城市形象

也就是説,城市債肯定不是越多越好,也不是越少越少

那既然如此,有沒有一個數字可以告訴我們如何判斷城市債的“成色”

04

上海城市債的真實“成色”

上海的城市債,在全國是什麼水平

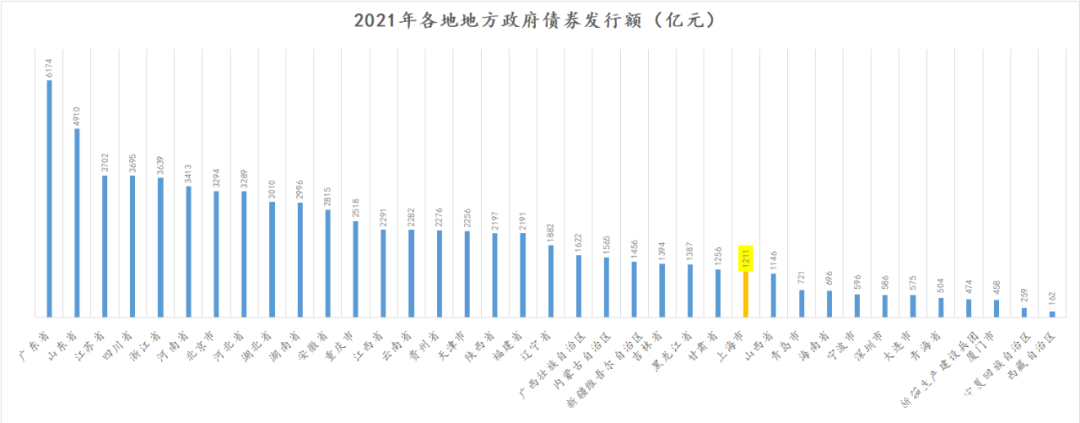

我們找到了全國37個省、直轄市、自治區、市2021年的發債數據

備註:統計數據中遼寧省不含大連市,浙江省不含寧波市,福建省不含廈門市,山東省不含青島市,廣東省不含深圳市,新疆維吾爾自治區不含新疆生產建設兵團,數據整理自©中國地方政府債券信息公開平台

上海排…第26位

連甘肅、雲南、貴州、內蒙古、新疆、吉林、黑龍江都排在上海前面,更不用説廣東、北京、重慶這樣的經濟大省

上海的發債規模真的很低了

2021年全國各省市一共發債74898億元,上海發債1211億,佔比1.6%,真的低到塵埃裏了

不過比別的城市低,也並不代表就一定是健康的

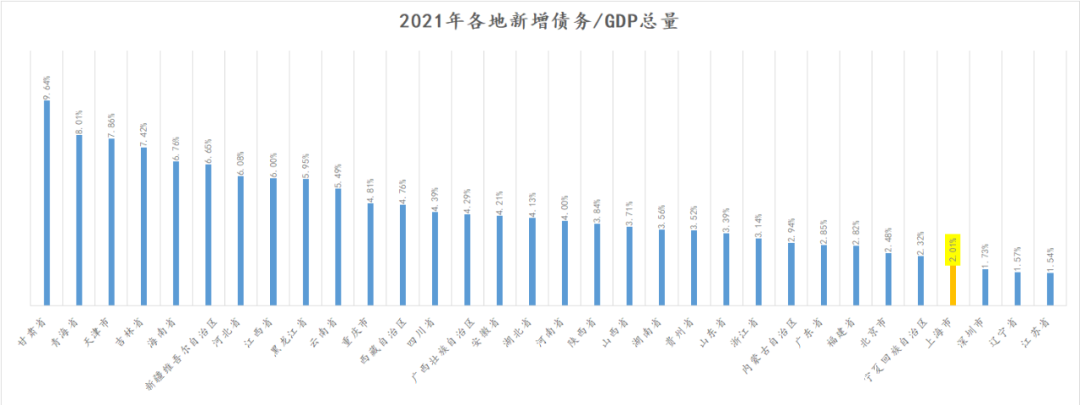

前面説過這個數字跟經濟建設密切相關,所以如果我們再加上GDP,城市債這個問題的維度就會豐富很多

我覺得網上的一個公式可以借鑑,這是來自“王五説説看”的公式

新增發債/GDP體量

之所以使用這個公式,是因為它的數值大小,至少可以讓我們看到一個地方經濟發展對發債的依賴程度

數據整理自©中國地方政府債券信息公開平台

上海GDP對債務依賴程度非常低

這才是我們今天看到的654億元城市債的前前後後、上上下下

05

從各個維度看,上海的發債只是一件太普通太正常的事

這時候再看回開頭評論裏的焦慮,大家都是什麼感受呢

以上為正文,來自巧克麗麗