擁抱院外處方藥,互聯網醫療也要“脱虛向實”?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2022-06-07 14:18

“醫藥為用,性命所繫。”

一千八百多年前,生活在三國魏與西晉之交的醫學家王叔和,寫下感悟。一千八百多年後的今天,尤其是在一些疫情封控地區,眾多患者面臨用藥難買藥困難的問題,這句古話反而更加發人深省。

用藥難,主要難在處方藥,尤其是一些需要長期服藥的慢性病用藥。這類產品,無法像OTC藥那樣靈活購買或者替代。儘管各地已有眾多政策出台,支持一次性購買和醫保報銷更長週期的藥品,但落實到患者個人,意料之外的情況總是難以避免。

正因為如此,當阿里健康、京東健康、圓心科技、叮噹健康等眾多互聯網醫療企業,紛紛將處方藥和慢病用藥納入自己的廣闊版圖時,當他們也把線下藥店開到醫院旁邊時,“互聯網醫療賣藥”的論斷,理應得到一些新解讀。

互聯網醫療的處方藥“觸電”史

2020年11月12日,國家藥監局發佈《藥品網絡銷售監督管理辦法(徵求意見稿)》,該文件提出,在確保電子處方來源真實、可靠的前提下,允許網絡銷售處方藥。回溯歷史,處方藥“上網”政策多次更迭,但最終還是將有限權利下放給平台。

從另一個層面看,這也是與國家支持處方藥外流趨勢相呼應。2015年,國務院發佈醫改試點指導意見:在100多個試點城市,公立醫院的藥佔比必須降到30%以下。此後政策繼續延伸,大量處方藥開始流向院邊藥房、DTP藥房、網絡渠道。

相對而言,互聯網醫療在承接處方藥方面受到的關注會比傳統藥房稍多,一方面是產業自身更積極地爭取認可,另一方面,政策也在探索患者體驗的改善,而互聯網渠道的高效必不可少。站在醫院角度,他們樂於把自己的互聯網醫院職能建設留給更專業的人,而互聯網醫療企業從中收穫對醫療體系的打通。

不過,落實到藥品流通,實操比理論困難得多。回到互聯網醫療接觸處方藥之前,兩大核心阻礙處方電子化和醫保支付擺在面前。

前者,目前已經得到了比較好的解決。對阿里健康、京東健康、圓心科技旗下的妙手醫生等問診平台來説,在線開具處方然後配發藥物,已經是很正常的流程。

後者,由於各地醫保支付體系本身並沒有實現一盤棋,因此互聯網醫療企業只能在自己的重點地區實現和醫保的“互聯互通”。

儘管如此,互聯網醫療抓住處方藥院外市場的願景是不變的。既然處方外流已成既定事實,那它實際上成為了連接醫患的絕佳跳板,而OTC藥品因為專業性和必要性不夠,是缺乏這種效力的。

這催生了一些重視乃至專注於處方藥、特藥院外零售的互聯網醫療企業:

· 定位於腫瘤疾病領域的思派健康,2021年特藥藥房營收31.4億,佔總營收比例87%。

· 立足患者醫療服務全生命週期衝刺港交所的圓心科技,零售額約85%來自處方藥銷售。截至2021年12月31日,圓心科技線上及線下平台提供約56800個品種的產品,產品組合涵蓋國家藥監局自2015年起批准的83款腫瘤創新藥中的60款,超過1800個庫存單位為心血管疾病的處方藥。

· 體量更大的阿里健康,2022財年處方藥業務收入增長105.2%。

把藥店開到三甲醫院門口去

藥店,本身是醫藥+零售+服務三種屬性集合的產物,尤其是承接處方藥外流時,大部分藥品想真正打進醫患關係鏈,第一步是到離醫院最近的地方去。

原因很簡單,單純依靠互聯網醫療企業自己的互聯網醫院體系,難以支撐規模效應。而目前停留在線下的眾多患者,才是短期的最佳入口。

舉個例子,作為湖南乃至整個南方地區都排名前列的知名醫院,中南大學湘雅醫院有十餘個專科綜合排名位列全國前十,也吸引着全國各地的患者。

因此,中南大學湘雅醫院附近一街之隔,密集分佈着包括京東、阿里健康、圓心科技等互聯網醫療企業的實體藥房,和老百姓、益豐、達嘉維康等傳統藥房、DTP藥房品牌的門店,總數接近20家。搶佔院外處方藥的地緣競爭之大,可見一斑。

圓心科技創始人何濤曾經判斷,未來常規用藥、慢性病用藥都會逐漸社會化。他説:“在這裏面我們有個非常清楚的模型,叫做構建離處方最近的距離,藥房一定要在患者離院後的主通道上,要非常容易可及。”

圓心科技創始人何濤曾經判斷,未來常規用藥、慢性病用藥都會逐漸社會化。他説:“在這裏面我們有個非常清楚的模型,叫做構建離處方最近的距離,藥房一定要在患者離院後的主通道上,要非常容易可及。”

截至2021年12月31日,圓心科技旗下有264家藥房,覆蓋327家三甲醫院,有176家藥房位於醫院300米範圍內。思派健康有91家特藥藥房,其中42家獲得“大病醫保雙通道資質”。近水樓台先得月,是大家共同的夢想。

入口的代價在於,重資產、重運營、重服務屬性,對線下投入提出持續挑戰。思派健康,圓心科技,以及雖然不專注於處方藥、但堅持線下自建藥店的叮噹健康,都面臨着明顯的虧損。

不過,就2021年的數據而言,各家都實現較好的同比增長:

**·**叮噹健康營收37億元,同比增長65%;

**·**思派健康營收34.7億元,同比增長29%;

**·**圓心科技營收59.38億元,同比增長63.6%。

圓心科技在高基數情況下依然實現高增速,就來自於其院外綜合患者服務收入,也就是院外藥房服務及院外醫療服務、自營藥房客户羣的增長。

傳統藥房的高毛利產品是保健品,普通OTC藥物利潤空間參差不齊,引流意義更大。而院外處方藥、慢病藥、特新藥的特點,往往受到醫藥相關政策的影響,呈現高單價、低毛利。思派健康2021年的毛利率是8.2%,圓心科技則為9%。

有意思的是,叮噹健康、思派健康、圓心科技三者中,圓心科技2021年的虧損額度是最小的。增長快,虧損剋制,這可能是成長型企業比較理想的狀態。

雖然傳統藥房野心勃勃、國藥藥房虎視眈眈,互聯網醫療在做處方藥和特藥藥房佈局時,更應該明確,自己不是為了賺取這一時的現金流,而是為了給自己的飛輪效應提供原始動力。

圓心科技創始人何濤就曾把院邊藥房,定位於本地的藥品服務中心:“不管到店還是到家,其實都要解決一個便利性的問題,而本地的店其實是最佳路徑,再加上線上醫保支付的放開,醫保本身也是屬地化管理的,這可能是未來構建複診、包括慢病用藥的一個主要形態。”

從傳統品牌藥房的表現來看,醫藥零售原本就是個規模生意,門店首先是一切的入口。市場曾經願意給互聯網醫療更高估值,就是看重它們抓住入口,但不停留於入口的野心。

水大魚大,為何不好抓?

醫藥險的故事裏,藥可能是永恆的紐帶。畢竟對許多慢病患者來説,一次處方之後,需要的只是長期服藥。

然而,這個視角是不夠深入的。藥的價值判斷,關聯因素很多。從整個供應路徑看,藥房數量、處方量、銷售訂單量、供應商數量、藥師數量等指標,應當形成有效的正相關增長,這是可以驗證醫藥平台真正的銷售效果。

舉個例子,圓心藥房、思派健康在對患者銷售藥品時,同時也是在幫助源頭醫藥廠商打開市場。這個入口不僅僅是互聯網醫療進入患者全病程的入口,也是醫藥公司需要的營銷入口。而很多醫藥企業,需要的正是這樣的渠道幫自己打開局面。

比如,澤璟製藥是一家專注於腫瘤、出血及血液疾病、肝膽疾病等多個治療領域的創新藥企業,它與國藥集團、上海醫藥、圓心科技、1藥網等多個渠道,在全國DTP藥房等領域開展合作。

這樣的企業還有很多,2021年,國家藥監局藥品審評中心副主任周思源公開表示:“我們的創新藥開始了量變的過程。”

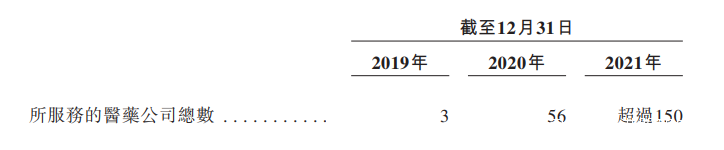

在處方藥外流背景下,互聯網醫療企業要抓住的不僅僅是患者和醫院,更有那些需要變現的藥企。就像在圓心科技招股書中,客户、供應商、服務的醫藥公司數量等等B端的指標,一樣在高速增長。

這是一場長期的互助,核心目的是,互聯網醫療平台要讓自己的角色不止於平台和渠道,而是要為醫院、患者、藥企帶來附加價值。

這是一場長期的互助,核心目的是,互聯網醫療平台要讓自己的角色不止於平台和渠道,而是要為醫院、患者、藥企帶來附加價值。

更準確地説,互聯網醫療是服務於就醫場景的,場景裏有哪些環節,它就應該思考解決這個環節的問題,而不是過度關注互聯網自身擅長做什麼。

互聯網+醫療終究需要兩手抓,這是一件難卻正確的事。

圓心科技創始人何濤的想法是:“(醫藥險)這幾個要素在傳統的體系中是割裂的,現在要看誰能將其聯動好,而且這些業務有自己的節奏,有時我們會以某一個業務為槓桿去實現快速的規模化,然後再去進行非對稱的競爭。”

相比之下,患者的不信任、醫保支付打通速度慢等等“老大難”問題,反而是隨着時間最容易解決的。

一百多年前,德國心理學家卡爾·布勒提出“Aha moment”概念——“啊哈時刻”,定義為一個頓悟的節點,讓人對之前一些不明朗的局面產生深入認識。

互聯網醫療經常被詬病,華麗的表皮之下盡是“問診+賣藥”。但假設有那麼少數幾家企業,能夠從賣藥中找到槓桿的支點,撬起更有價值的戰略,互聯網醫療自然會迎來自己的“啊哈時刻”。

來源:港股研究社