全球糧價高漲,如何影響國內通脹?_風聞

志伟_微雨筹谋-律师,金融专家-2022-06-07 08:45

本文要點

今年以來,國際糧價高位運行,4月國內糧食CPI同比上升至2.7%,創2016年以來新高。俄羅斯和烏克蘭是全球重要的小麥和玉米供給國,其未來產量和出口變化將持續影響全球糧食市場。

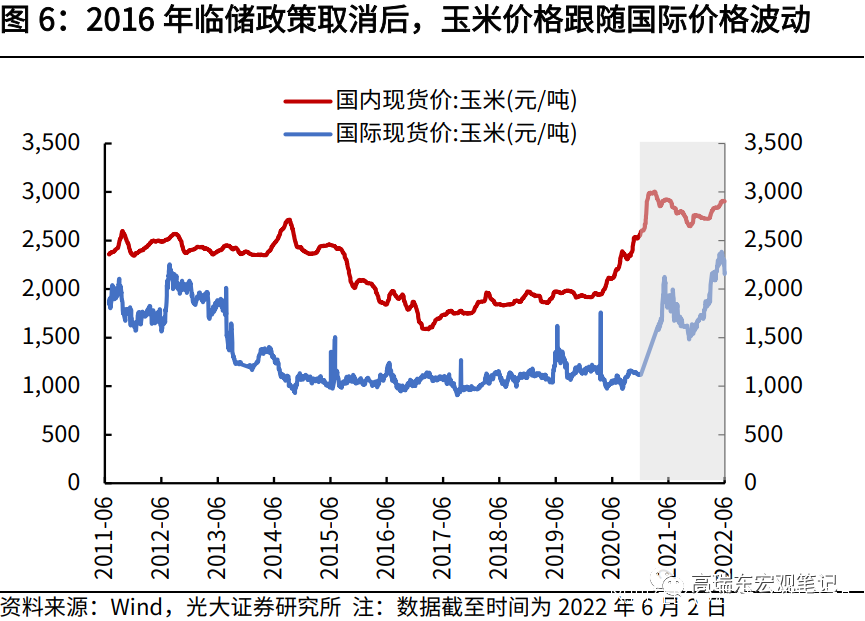

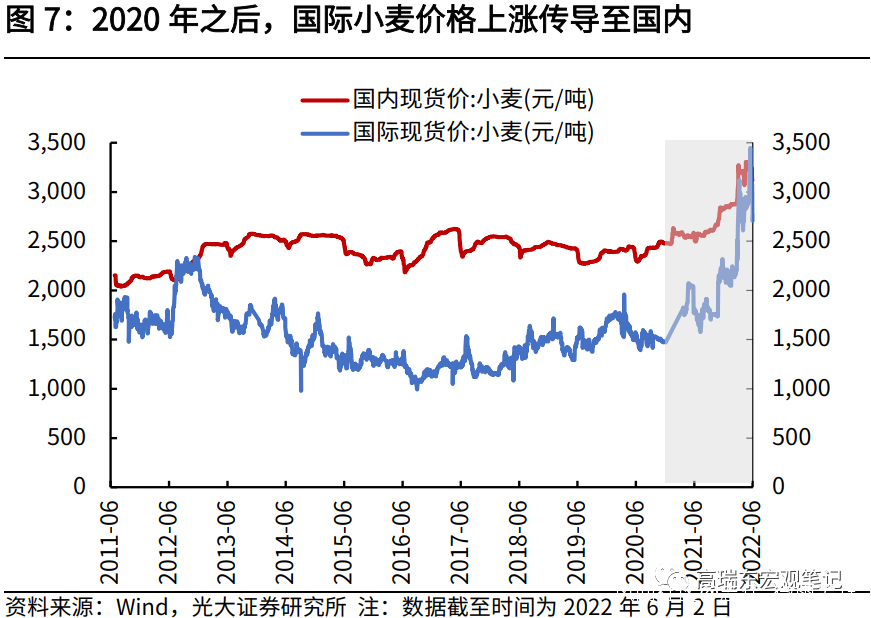

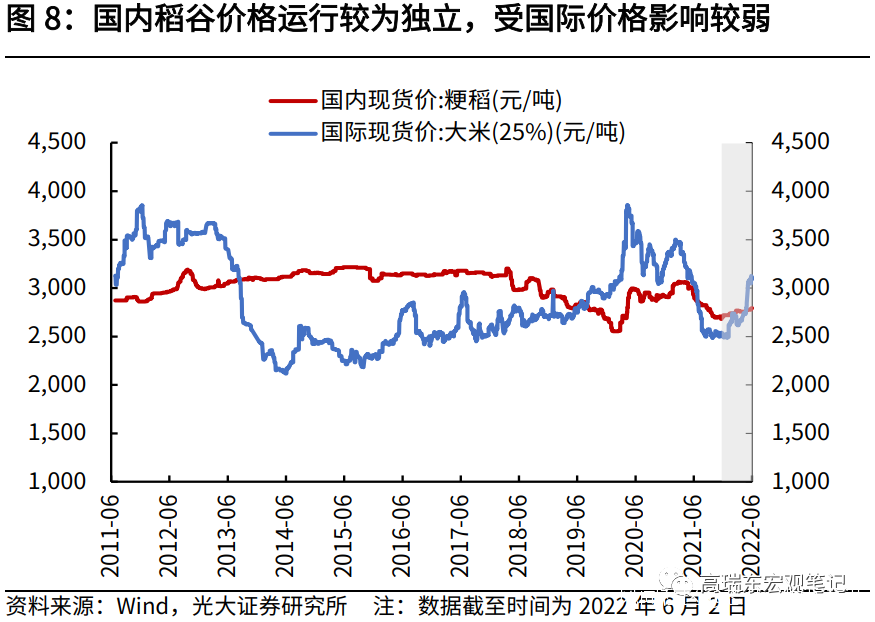

**判斷國際糧價對國內價格的影響,一是看進口依賴度,二是看國內產需缺口。**由此可將主要糧食作物大米、小麥、玉米、大豆等分為三類:第一類是大豆,其進口依賴度常年超過80%,國內大豆價格基本跟隨國際價格波動;第二類是玉米、小麥,二者2020年以來國內進口明顯增多,國內價格承受了一定輸入性上漲壓力,過去兩年傳導幅度介於10%-30%;第三類是大米,進口依賴度僅為3%,價格運行受國際糧價的影響程度較低。

未來小麥價格大幅上漲會抬升國內通脹,預計對CPI拉動率在0.2個百分點以內,相對可控;玉米價格主要通過增加飼料成本影響豬價,間接影響通脹,但效果偏弱。整體來看,國際糧價上漲對國內通脹的傳導強度和效果偏弱,尚不構成通脹的主要矛盾。

——高瑞東 中國金融四十人青年論壇會員,光大證券董事總經理、首席宏觀經濟學家;劉星辰 光大證券分析師

* 文章不代表CF40立場。

”

全球糧價高漲,國內通脹能否穩住?

文 | 高瑞東 劉星辰

圖源 / 網絡

1. 國際糧價上漲,如何影響國內糧價?

俄烏衝突背景下,以小麥、玉米為代表的全球糧食價格明顯上漲。今年1-5月,二者的國際現貨價格漲幅最高超過30%,絕對價格水平已經超過2008年出現糧食危機的年份。

2021年,俄羅斯小麥出口量佔全球的22%,烏克蘭小麥出口量佔全球的11%,俄羅斯玉米出口量佔全球的3%,烏克蘭玉米出口量佔全球的17%。俄羅斯和烏克蘭作為全球重要的小麥和玉米供給國,未來產量和出口變化,將持續影響全球糧食市場。

《美國農業部月度供需報告(2022年5月)》顯示,22/23年度小麥和玉米均面臨產量下降、庫存減少的情況。

小麥方面,戰爭已經影響烏克蘭春播進程,預計烏克蘭22/23年度小麥產量為 2150萬噸,比21/22年減少1150萬噸。22/23年度全球產量預計為 7.748 億噸,比21/22年減少450萬噸。預計22/23年世界期末庫存減少5%至2.67億噸,將是六年來的最低水平。

玉米方面,預計2022/23年全球玉米產量將從21/22年的高點12.2億噸降至11.8 億噸,降幅約2.9%,主要受烏克蘭和美國產量下降影響,預計全球玉米22/23期末庫存下降1.4%至3.051億噸。

國際糧價上漲主要通過貿易和預期途徑影響國內糧價,判斷其影響大小,一是看進口依賴度,二是看國內產需缺口。

基於此,我們可以將主要糧食作物大米、小麥、玉米、大豆等分為三類:

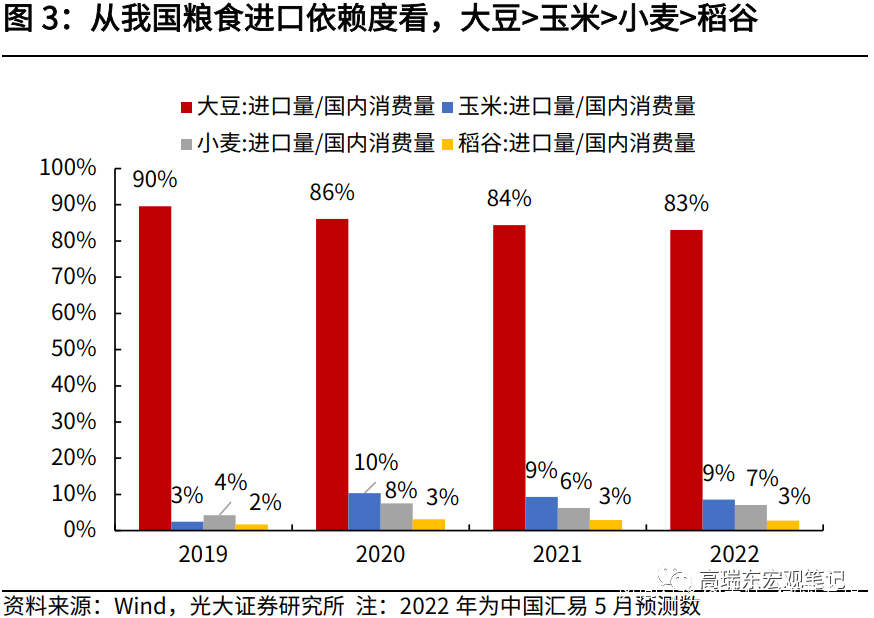

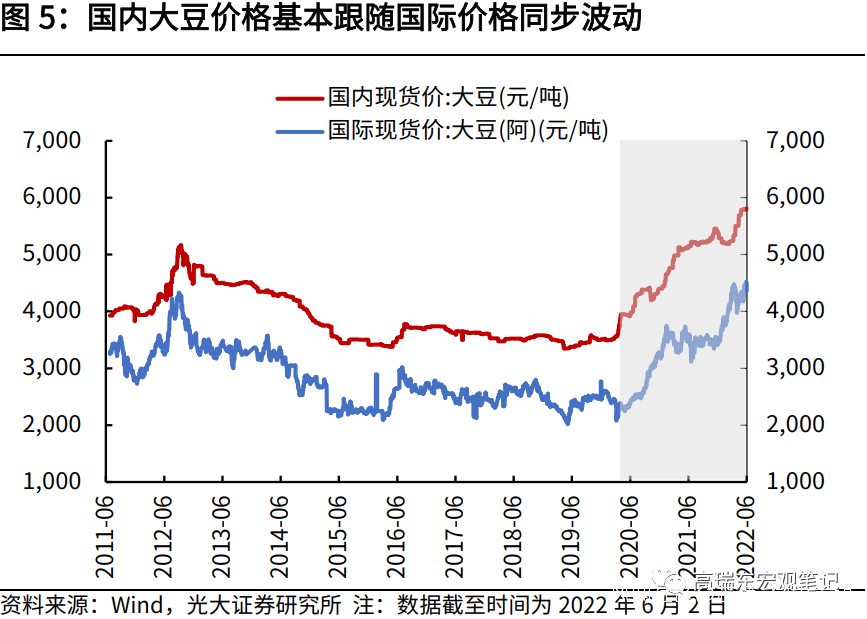

第一類是大豆,由於其進口依賴度常年超過80%,國內大豆價格基本跟隨國際價格波動,2021年以來,國際糧價對國內糧價的傳導幅度介於85%-100%;

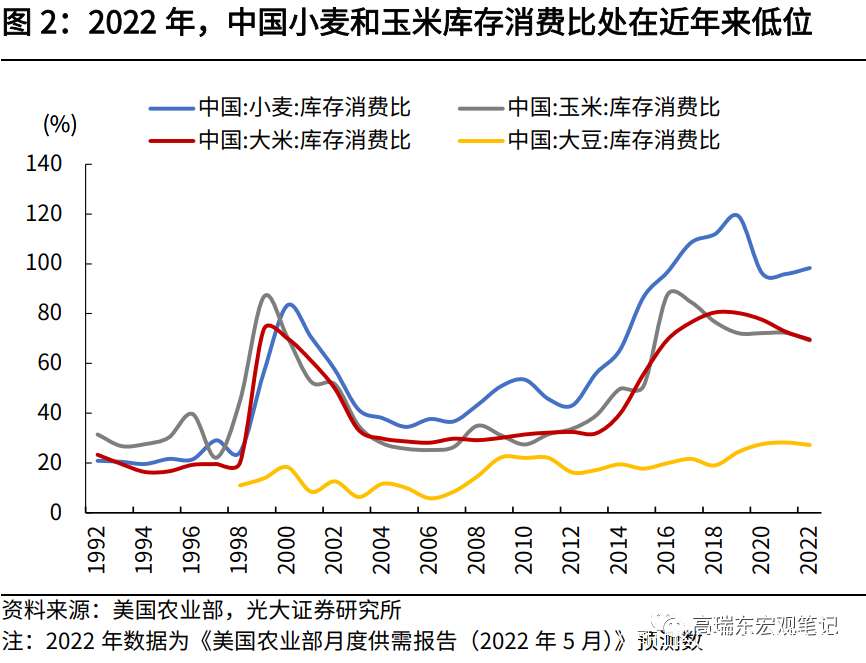

第二類是玉米、小麥,2020年以來,由於國內播種面積下降、飼用消費增加,國內進口明顯增多,2020-2021年,玉米、小麥進口依賴度分別為10%、7%,而2019年僅為3%、4%。這也導致二者的國內價格承受了一定的輸入性上漲壓力。2021年以來,玉米、小麥國際糧價對二者國內糧價的傳導幅度介於10%-30%。

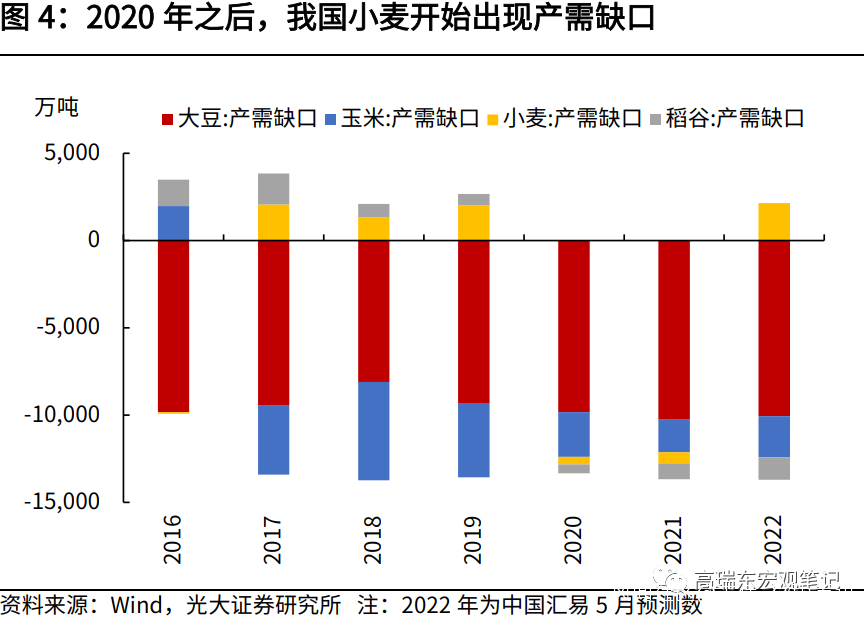

**國內糧食產需缺口的變動是決定傳導幅度大小的關鍵變量。**例如2021年,由於上一年玉米價格上漲,國內玉米增產幅度較大,產需缺口收窄,而小麥出現產需缺口走闊。因此,2021年,國際玉米價格對國內玉米價格的傳導幅度為10%,低於國際小麥價格對國內小麥價格的傳導幅度30%。

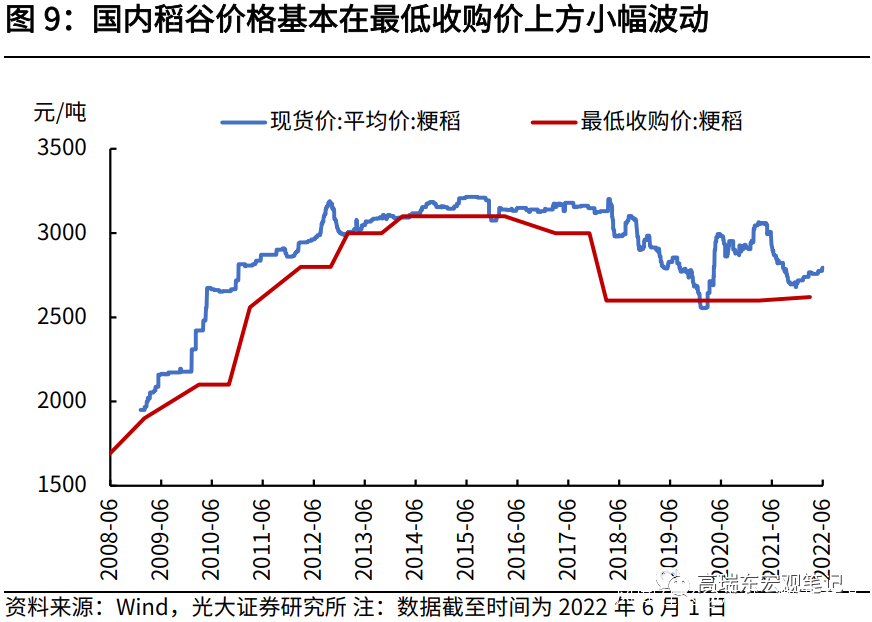

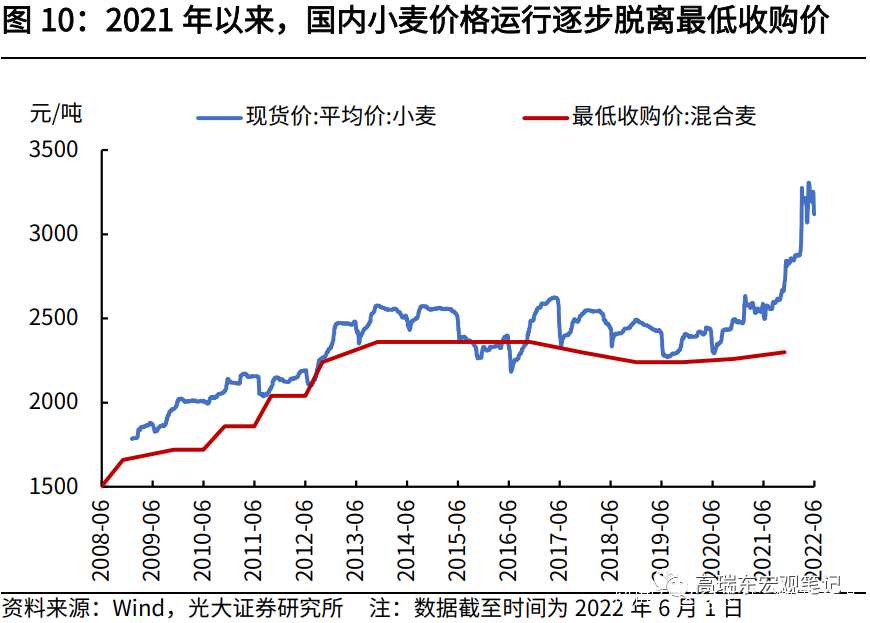

第三類是大米,處於自給自足狀態,進口依賴度僅為3%,主要為品種調劑需求。因此,國內大米價格運行較為獨立,主要跟隨最低收購價變動,受國際糧價的影響程度較低。今年1-5月,國際大米價格上漲19%,國內價格僅上漲3%。

因此,從當前實際情況看,在俄烏衝突持續擾動糧食生產和出口的背景下,國際小麥、玉米價格上漲壓力仍未消退,將對未來國內小麥、玉米價格形成一定的上漲壓力,進而影響國內通脹。

本文主要以小麥和玉米價格為例,探討國際糧價上漲對國內通脹的影響。

2. 小麥:直接影響國內通脹,傳導強度可控

未來小麥價格大幅上漲會抬升國內通脹,預計對CPI拉動率在0.2個百分點以內,相對可控。

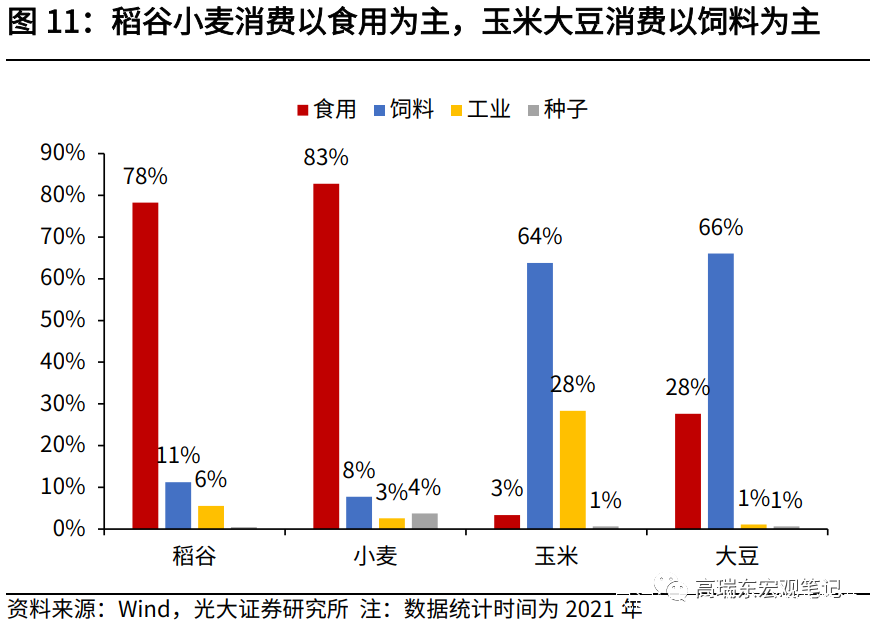

小麥和稻穀,是我國兩類主要的口糧消費品種,二者直接影響CPI中的糧食價格。從2021年我國糧食消費結構來看,小麥和稻穀的食用消費比例為80%左右,明顯高於同期玉米、大豆分別為3%、28%的食用比例。所以,從糧食CPI的走勢來看,主要取決於小麥和稻穀價格波動。

歷史上看,當糧價上漲明顯推升國內通脹時,稻穀和小麥價格同時出現大幅上漲。糧食在CPI的權重約為2%,儘管佔比不高,但當糧價出現大幅波動時,對通脹的影響將明顯加強。2000年以來,糧價對CPI的拉動率最高在2004年達到1%,當時稻穀和小麥價格均大幅上漲,漲幅介於40%-50%,糧食類CPI上漲34%。

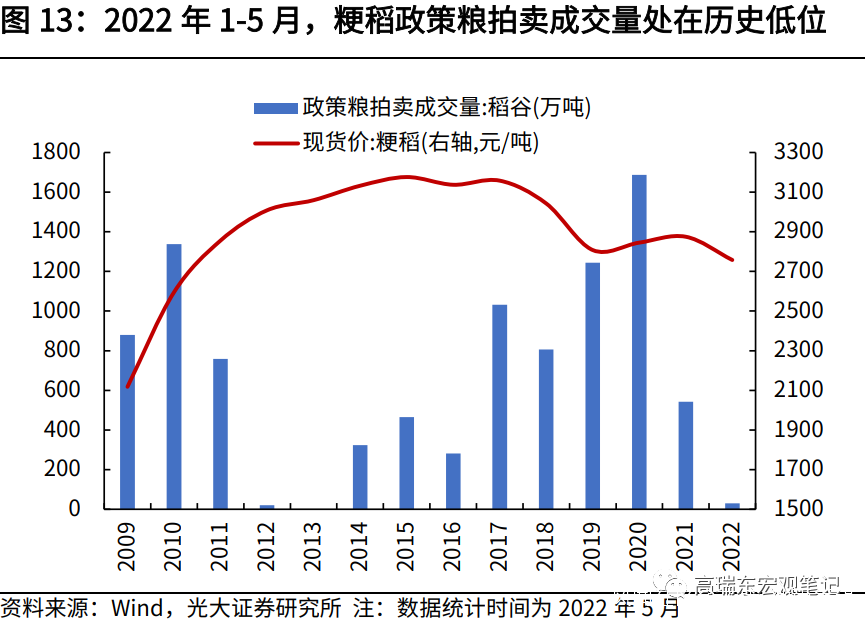

而從現實情況看,國內稻穀價格處在歷史低位,充當重要的穩定劑,削弱糧價上漲對通脹的影響。一方面,大米的主產地是亞洲地區,不受俄烏衝突的直接影響,美國農業部5月預測,22/23年度全球大米增產,庫存處在歷史高位;另一方面,國內粳稻政策糧拍賣量處在歷史低位,表明國內稻穀實際供給相對充足。

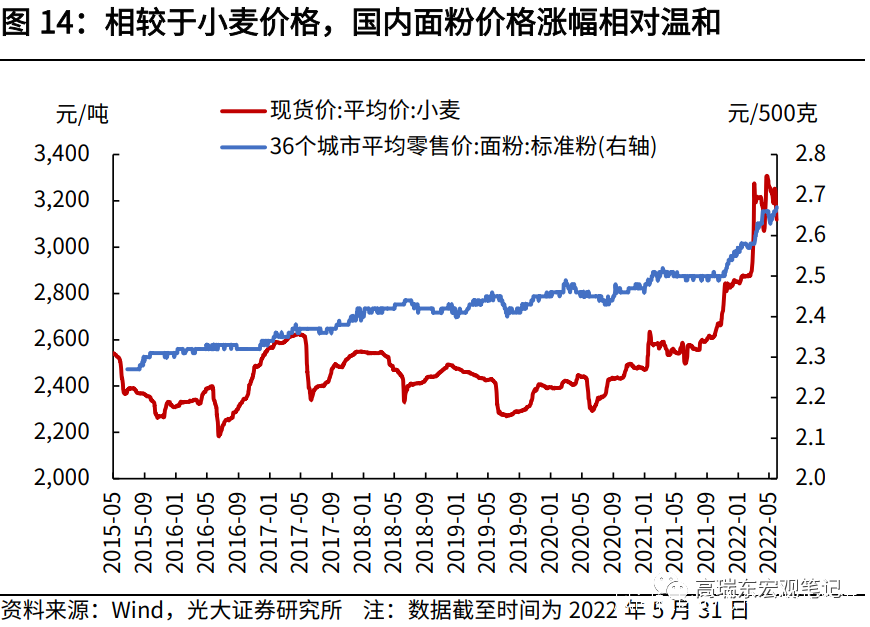

同時,國際小麥價格對國內價格的傳導有較大折損率,今年國內小麥產需缺口收斂,庫存消費比高於上年,也有助於穩定國內糧價。從國際小麥-國內小麥-國內麪粉-糧食類CPI傳導渠道看,今年1-5月,國際小麥價格上漲29%,國內小麥價格上漲9%,國內麪粉價格上漲4%。

因此,若假設極端情況下,未來國際小麥價格再度上漲100%,對應國內麪粉價格上漲10%-20%,但由於國內大米價格穩定,則糧食CPI上漲5%-10%,對CPI拉動率為0.1-0.2個百分點(4月為0.05個百分點),影響相對可控。

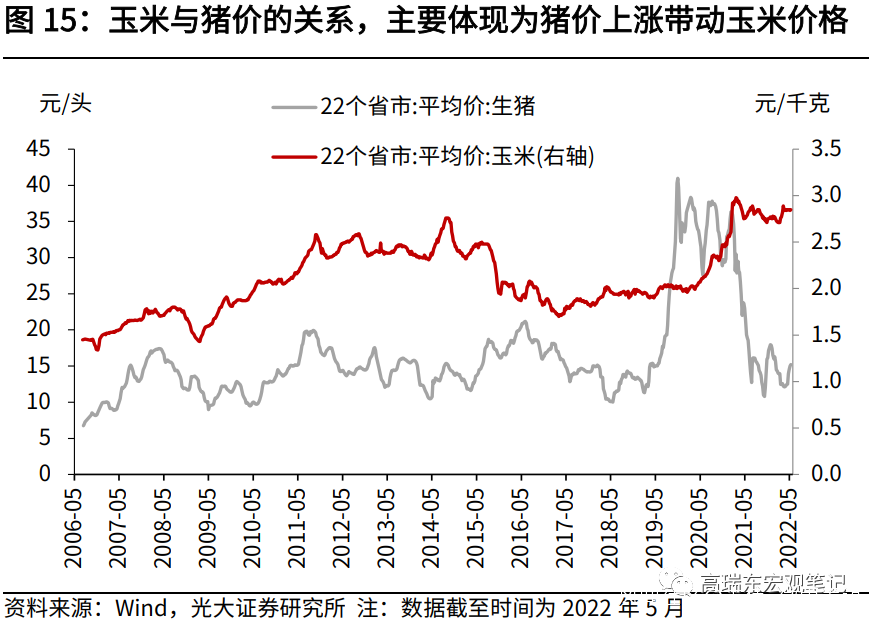

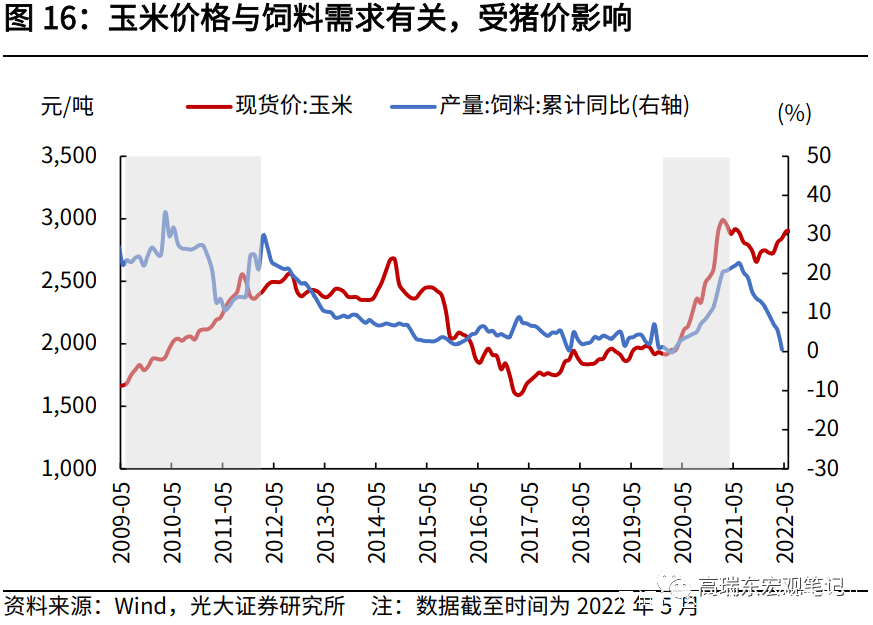

3. 玉米:間接影響國內通脹,傳導效果偏弱

玉米價格主要通過增加飼料成本影響豬價,間接影響通脹,但效果偏弱。

玉米直接食用比例較低,不足5%,而飼用比例高達60-70%,因此玉米對CPI的影響,主要通過影響豬肉等肉類價格,間接影響通脹。

今年1-5月,國際玉米價格上漲24%,國內玉米價格上漲6%。儘管國內玉米庫存/消費比重維持在2019年以來的低位,但由於去年下半年以來生豬產能持續去化,降低飼用需求,因此今年上半年,國內玉米價格漲幅不高。

目前來看,隨着三季度豬價進一步上漲,養殖利潤可能將逐步擺脱虧損區間,相應的養殖需求會隨之改善,帶動國內玉米需求增多,疊加全球玉米存在供需缺口,未來國內玉米價格仍然存在上漲壓力。

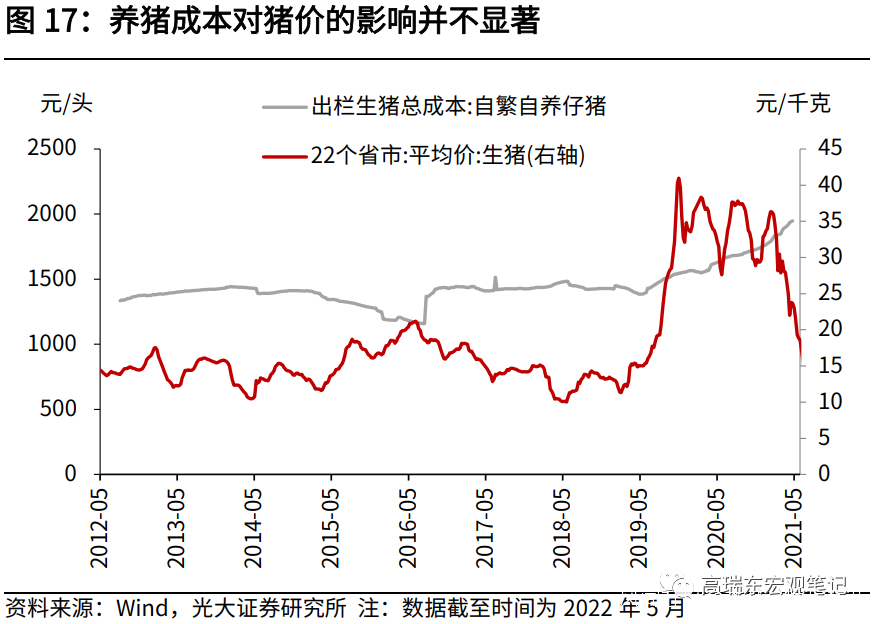

驅動豬價上漲的動力主要為供需基本面,成本端影響有限。

一頭出欄重120kg的生豬平均需消耗飼料約330kg,如果按照飼料中62%的添加量計算,約需要200kg玉米,按照現在一噸玉米2900元計算,養一頭豬需要580元玉米,大約每公斤豬肉對應的玉米飼用成本為5元,約佔養豬總成本的30%。即若玉米價格上漲10%,導致豬肉成本上漲0.5元,若全部計入當前15元/公斤的豬價,將導致豬價上漲3%,對應CPI拉動率不到0.1%。

因此,當豬價處於低位時,玉米價格上漲會導致豬價呈現抗跌性。但當豬價快速上行時,玉米價格上漲對豬價的影響會逐步削弱。從因果關係來看,主要體現為豬價上漲提升飼用需求,進而帶動玉米價格上漲。