Gartner 2021年全球IaaS報告:AWS蛋糕被蠶食,中國雲廠商穩步進擊_風聞

产业家-产业互联网第一媒体2022-06-08 20:26

隨着各大IaaS廠商的年增長率下降,過去的一年已然成為雲計算“轉向”的里程碑。2022年,PaaS、SaaS正在成為雲計算新的風向標。

作者|鬥鬥

出品|產業家

據Gartner最新的統計結果顯示,2021年全球基礎設施即服務(IaaS)市場從2020年的643億美元增長到909億美元,同比增長41.4%。

其中,前五名IaaS提供商佔據了80%以上的市場份額。具體數據來看,第一名仍舊是亞馬遜,其次是在微軟、阿里巴巴、谷歌和華為。

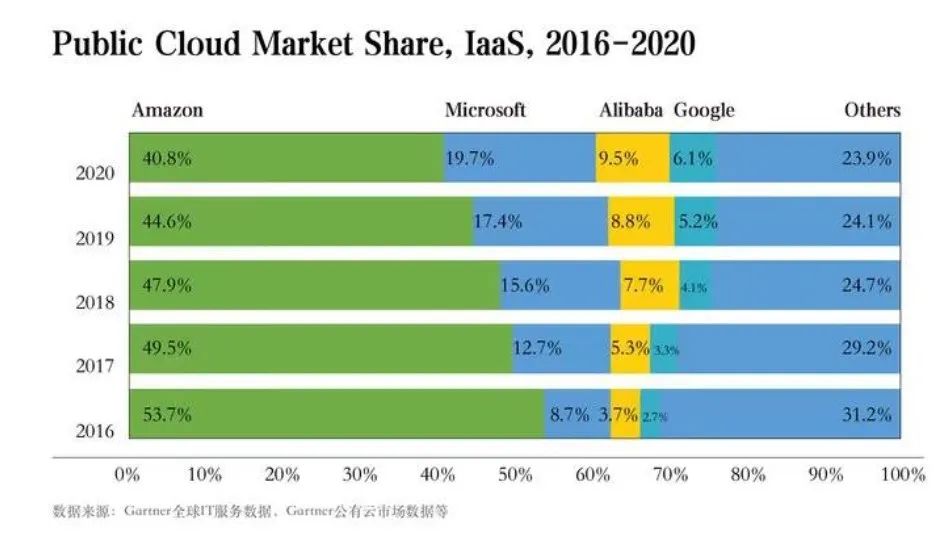

值得注意的是,雖然亞馬遜穩坐第一,但據公開數據顯示,其自2016年至2021年全球市場份額在不斷下降。今年更是達到38.9%的新低。而微軟、阿里巴巴以及谷歌的市場份額不斷增加。

這意味着,亞馬遜的市場份額正在被微軟、谷歌、阿里瓜分。

另外一個明顯地變化是,對比去年同期,除亞馬遜外,其他 IaaS 提供商的年增長率均發生了明顯地下降。

過去的一年,全球IaaS廠商的競爭格局以及發展趨勢正在發生一些微妙的變化。

**一、**亞馬遜市場份額持續被瓜分

競爭格局進一步加劇。

根據具體數據來看,2021 年全球TOP 5 IaaS 廠商的市場份額分別為38.9%、21.1%、9.5%、7.1%、4.6%。同比2020年,華為上升 0.4%;谷歌上升 1%;阿里發展平穩,未發生變化;微軟上升 1.4%;亞馬遜下降 1.1%。

其中,微軟與亞馬遜依舊佔領着 50% 以上的市場份額,值得注意的是,亞馬遜市場份額的十位數,歷時四年,首次跌破“4”。

亞馬遜自2006年推出雲服務AWS後,開創了雲計算新時代,並改變了世界,經過十多年發展,如今“雲”已經無處不在,成為全球重要的基礎設施。

但隨着微軟、阿里、谷歌等各玩家在近年來加大投入,份額不斷上漲,逐漸蠶食着亞馬遜份額,導致AWS增長呈現放緩態勢,競爭者進一步縮水差距。

因此,2019年,亞馬遜AWS雲服務營收增長開始放緩,導致在資本市場殺跌,曾經導致市值萬億美元不再,縮水千億美元。

全球巨頭激戰公有云市場下,越來越多的企業開始選擇微軟雲服務,包括嘉士伯將旗下數據中心、應用和SAP系統整體遷移至微軟智能雲Azure上。還有ABB、通用電氣和西門子等利用Azure開發自己的物聯網平台。史密斯也積極聯合微軟,在雲端Azure之上為用户建立數據檔案庫,實現設備的現場和遠程監控。

如今,微軟與亞馬遜,兩者市場份額差距進一步縮小,競爭格局進一步加劇。

而在亞太地區的公有云市場,阿里雲以25.53%佔據最大市場份額,成為大部分企業的第一選項。而隨着數字化的充分滲透,市場空間有望進一步提升。

根據統計數據顯示,2016至2020年,微軟增長了11%的市場份額、阿里增長了5.8%、谷歌增長了3.4%,而亞馬遜減少了約13%的市場份額。可見,微軟、阿里以及谷歌正在不斷瓜分着亞馬遜的市場份額。

在這種趨勢下,微軟、阿里以更高且不斷增長的市場份額作為優勢,毋庸置疑會成為下一任“接班人”的最佳選項。

**二、**亞太第一,阿里或成下一個AWS

電商基因下的共性。

雖然微軟與亞馬遜的差距在不斷縮小,但對於微軟而言,由於業務屬性不同,在增長方面始終難以超越。

一方面,電商因為消費行為的聚集性存在天然的波谷計算特徵,對伸縮性要求高,同時要十分可靠,成本低廉。

**另一方面,電商平台服務消費者的同時要服務商家,**為了讓商家更好地賣貨,則需要給他們提供軟件基礎服務,正是因為此,美國誕生來最領先的雲計算巨頭是亞馬遜,中國則誕生了最領先的雲計算巨頭是阿里巴巴。

由於亞馬遜的零售業務利潤非常低,因此以合適的規模和價格,去運行可靠、可伸縮、成本低廉的數據中心是節省成本,提高營收的重要途徑。所以,在亞馬遜建立消費者業務的8年時間裏,將自身的基礎設施服務能力不斷打磨,以此達到了最優。

基於此,“如果將這些封裝成互聯網操作系統,會有人買單嗎?”成為亞馬遜AWS誕生的初心。

站在這個角度來看,同樣阿里巴巴也是因為電商業務對計算伸縮性、可靠性和低成本越來越高的要求,倒逼其自主研發雲計算平台,最後雲計算反而成了重要的營收和利潤源。

可以看到,阿里雲和AWS的誕生理念較為一致,有很多共性。

另一個問題是:阿里雲是否可以成長為下一個AWS?

就當下而言,阿里雲仍舊有很長的一段路要走,畢竟無論是市場份額還是營收,兩者都有很大的差距。

然而,一個不容忽視的背景是。阿里雲佔據了亞太地區大部分市場份額,尤其在中國市場,數字化滲透率遠遠不及歐美國家,還處於發展初期,但是其發展速度十分驚人。

Synergy Research Group數據顯示,全球雲計算市場以每年50%的速度增長,而中國市場則以每年超過70%的速度增長。

另外,需要指出的是,儘管亞馬遜AWS作為神一樣的雲巨頭,但在中國的動力明顯不足,公開數據顯示,國內公有云阿里雲佔有43%市場份額,其次是騰訊雲和中國電信,兩者佔據國內半壁江山。

儘管亞馬遜AWS佔有全球近一半市場份額,但由於市場環境等因素,其在國內屈居第四。這意味着,中國市場對於其他IaaS廠商來説,短時間內很難佈局。

可以預想,隨着中國數字化全面滲透,市場將進步一擴大,阿里將迎來新一輪高增長階段,或進一步趕超AWS。

**三、**IaaS廠商“滑鐵盧”背後的換擋加速

2021年,雲計算“風向”全面換道。

根據Gartner具體數據來看,亞馬遜、微軟、阿里、谷歌、華為2020-2021年增長率分別為,35%、51.3%、41.9%、63.7%、56.3%。較2019-2020年增長率相比,亞馬遜上升6.3%、其中微軟下降7.9%;阿里下降約11%;谷歌下降2.4%;華為下降約146%。

可見,除亞馬遜外,IaaS廠商的年增長率發生了明顯地下降。

在雲行業,IaaS建設的重資產,使得其底層標準化程度高,從而導致其門檻極高,在競爭市場份額的初期,只要捨得投入,規模化以後都會獲得快速地增長,快速實現攻城略地,頭部效應十分明顯。

然而,隨着大數據、雲計算等新興技術的發展,使用網頁瀏覽器訪問雲端軟件,逐漸替代了基於雲的本地設施服務,SaaS、PaaS成為企業更加青睞的對象。

基於本地的基礎設施IaaS服務,使用成本通常取決於用户使用多少服務,因此,在大多數情況下,價格是不可預測的。且企業可能需要為其團隊提供額外的培訓,以幫助他們更好地管理基礎設施。

而相較之下,SaaS的用户則可以在多台設備上輕鬆使用該軟件,無需安裝它們,並且可以從一箇中心點輕鬆管理。SaaS應用程序可以從任何地方、任何設備上訪問。節省了具有執行挑戰性任務的時間和金錢成本。這些任務包括升級、安裝和管理。

且用户不再需要聘請IT專家將軟件下載到整個辦公室的多台計算機上,也不再擔心使每台計算機上的軟件保持最新狀態。這一切都在雲端處理。

在PaaS方面,其具有成本效益,可擴展性,可以輕鬆遷移到混合模型。

PaaS允許開發人員專注於應用程序開發的創造性方面,而不是管理軟件更新或安全補丁等瑣碎的任務。他們的所有時間和精力都將用於創建、測試和部署應用程序。

另外,IaaS的毛利率較低,僅為10-15%。反觀PaaS、SaaS業務則可高達50%-70%的毛利率,且IaaS市場增長空間有限。

基於此,在內外環境的雙重作用下,IaaS的年增長率隨之驟減。

隨着各大IaaS廠商的年增長率下降,過去的一年已然成為,雲計算“轉向”的里程碑。2022年,PaaS、SaaS正在成為雲計算新的風向標。