5月銷售數據回暖,蔚小理能否再續輝煌?_風聞

读懂财经研究所-注册制时代,价值新坐标。2022-06-08 10:09

對於中國汽車市場來説,四月無疑最為黑暗的時刻。吉林、上海疫情爆發,讓兩大汽車工業基地和依託於兩大汽車基地的零部件產業集羣幾乎完全停擺,這對全國汽車市場造成了巨大的打擊。

某種程度上説,此次疫情更像是對國內造車新勢力的一次大考。

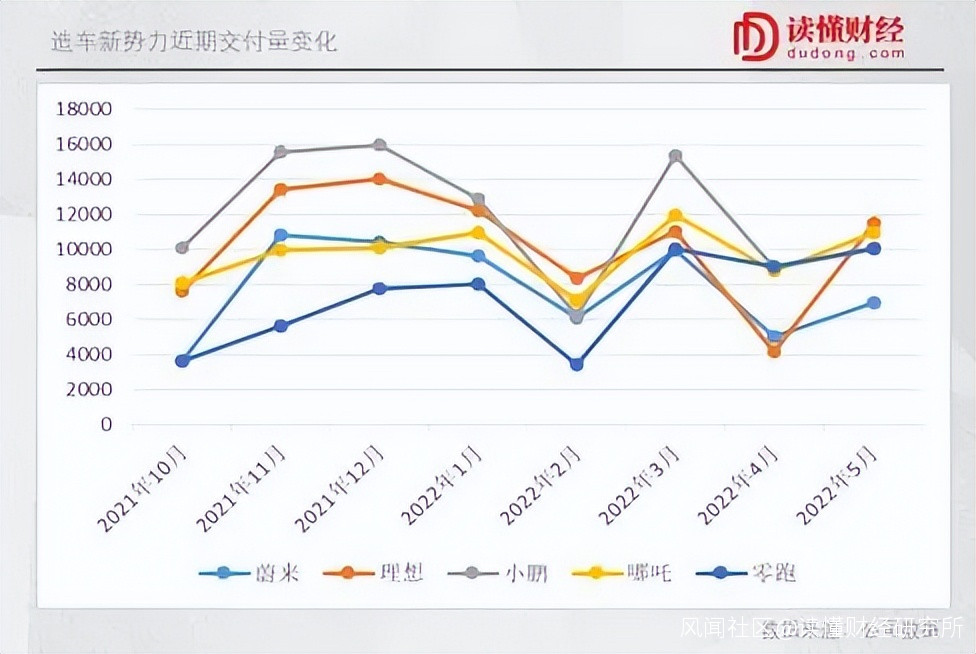

而隨着疫情影響慢慢消散,蔚小理在5月均實現了顯著的反彈。理想汽車交付量達到11496輛,同比增長165.9%,環比增長175.9%;小鵬汽車交付量達到10125輛,同比增長78.0%,環比增長12.5%;蔚來的交付量為7024輛,同比增長4.7%,環比增長38.4%。

考慮到新能源汽車中高端市場競爭日益白熱化,蔚小理的銷量的強勢反彈再次證明了其在這一細分市場的領先地位。

考慮到新能源汽車中高端市場競爭日益白熱化,蔚小理的銷量的強勢反彈再次證明了其在這一細分市場的領先地位。

/ 01 /

疫情陰霾背後,造車新勢力面臨大考

補齊短板,是近年來蔚小理們共同的方向。從最開始的營銷、設計主打,蔚小理們正在向傳統燃油車企所擅長的製造、供應鏈等領域突進。其中,供應鏈更是直接關乎新勢力們銷量成敗的關鍵因素。

從根本上講,供應鏈是汽車工業的基礎。從傳統汽車誕生以來的幾百年間,汽車供應鏈和整車廠供應鏈策略發生過多次變化。

近幾十年來,隨着中國汽車市場的發展,全球汽車供應鏈在中國加速佈局,汽車零部件集羣集中於幾大核心地區。在這種情況下,出於減少資金佔用和提升運營效率的需要,以及對物流體系和穩定產能的信賴,整車廠往往採用更靈活的零部件採購策略。

而出生於互聯網體系的蔚小理,更是這種供應鏈模式的集大成者。蔚來通過江淮汽車合肥工廠生產汽車,零部件主要依賴江浙滬零部件集羣。理想雖然自有工廠,但零部件採購也集中於江浙滬地帶。

但今年以來,新冠疫情的反覆,讓這種供應鏈策略遭遇挑戰。

4月,造車新勢力的銷量的腰斬,最直接的原因即是上海疫情導致江浙滬零部件廠商生產停擺。與此同時,蔚小理車型均定位於中高端市場,主打智能屬性,需要更多的芯片類零部件,在新冠疫情疊加汽車芯片短缺的情況下,其供應鏈管理尤其困難。

相對而言,傳統燃油車企業在常年打造的供應鏈基礎上,更具備更強的供應商談判能力。因此上,在4月,出身於傳統燃油車的新能源品牌往往有着更強的抗壓能力,如五菱宏光MINI和比亞迪。

這驗證了一個核心問題:在新冠疫情等全球衞生事件的反覆影響下,所有整車廠尤其是造車新勢力們更需要採取餘量更大的供應鏈策略。原因不難理解,對於目前的蔚小理來説,旗下暢銷車型並不缺訂單,其交付量完全取決於生產能力。在汽車工業產能過剩的情況下,蔚小理其交付量完全取決於對供應鏈的把控能力。

從目前看,蔚小理們也正在積極投入加強供應鏈體系的韌性。如理想汽車在佈局新一代核心車型L9生產時,有非常多的核心供應商直接把工廠建在了理想常州生產基地的周邊,形成了良好的供應鏈生態,可實現供應鏈效率和可控性的改善。

在車規半導體領域,蔚小理通過自研和投資加強供應鏈佈局。目前來看,蔚小理均在自研自動駕駛領域重要器件——圖像信號處理器(ISP)。同時,蔚小理也在通過投資佈局車規級功率半導體。如小鵬在今年2月投資SiC功率半導體和芯片解決方案供應商上海瞻芯電子;理想則在3月23日與三安光電投資成立蘇州斯科半導體公司。

可以預見,隨着蔚小理供應鏈體系的完善,其抵禦外部風險的能力將大幅提升。如果説,4月銷量縮水,是蔚小理在供應鏈升級過程中的“陣痛”。那麼,5月銷量的迅速反彈,則再次印證其在競爭日益激烈新能源汽車市場的品牌力。

/ 02 /

5月銷量迅速反彈,蔚小理殺出紅海

考慮到新能源汽車中高端市場競爭日益激烈,蔚小理銷量快速反彈則有了幾分特殊的意義。

自2020下半年C端爆發以來,國內新能源汽車市場至今仍保持着“兩極分化”的市場格局。在中高端市場上,除特斯拉這個外來品牌之外,在銷量上真正取得成績的也就只有蔚小理這三家一線造車新勢力。

這也是蔚小理們不將哪吒等二線造車新勢力當做競爭對手的根本原因。

從2021年以來,哪吒等二線造車新勢力在銷量上持續爆發,多次超過蔚小理。但細究哪吒的銷量結構可以看到,哪吒銷量以售價更低的哪吒V主導。也正因此,哪吒汽車平均售價遠不及小鵬,與理想、蔚來的差距更是巨大。

但變化已經發生。首先即是比亞迪的產品和品牌升級。在四月20萬元以上高端新能源SUV銷量排行榜上,榜首即是比亞迪唐,銷量達到10107輛,超過第二名理想ONE的4167輛。在5月,比亞迪唐家族銷量8449輛,表現依然優異。

目前,比亞迪唐起售價已經達到20萬級別,其中2022款唐EV起售價已經達到了28.28萬元。這一價格水平雖然距離理想和蔚來尚有一定差距,但已經達到中高端層次。

同時,在四月的新能源轎車市場上,比亞迪漢更是以13406的銷量排名第三,僅次於宏光MINI和比亞迪秦。根據比亞迪官網,比亞迪漢所有車型均站穩20萬元市場,與小鵬現有高端車型P7基本處於同一層次。比亞迪漢和唐的銷量表現,也意味着蔚小理正在迎來強大的競爭者。

其次,問界M5等新車型的出現,也代表着,更多定位於蔚小理類似的競爭對手們也正在出現。

在3月和4月,問界M5銷量均在3000台以上。在4月,問界M5銷量甚至超過蔚來ES6,與理想ONE差距也不算很大。在5月,問界M5交付量達到5006輛。對於單款新車型來説,這一成績十分出色。與比亞迪相比,問界M5定位與蔚小理更為相似。雖然存在新車上市的加成,但背靠華為,問界M5後續銷量或將繼續保持。

除問界M5之外,即將上市的長安阿維塔、以及小牛電動創始人的自遊家等品牌均定位與高端新能源汽車市場,與蔚小理基本一致。

可以説,蔚小理們在5月交付量的強勢反彈,再一次證明了其在高端新能源汽車市場上的領先地位。作為國內新能源汽車真正實現高端化的代表品牌,蔚小理已經形成了鮮明的品牌形象、良好的口碑以及完善的服務體系,這也是問界等新鋭品牌們追趕的最大障礙。

/ 03 /

真正的對手還是自己

歸根結底,蔚小理們真正的對手還是自己。

從成立以來,蔚小理們就開始憑藉優秀的產品力和優質的品牌服務能力贏得了市場消費者們的認可。截至目前,理想在售車型僅理想ONE一款,蔚來有ES6、ES8、EC6和ET7四款,而小鵬有P5、P7、G3i三款。

但汽車市場上,以往車型的成功並不意味着新車型的絕對成功。甚至於,有些車型過於吃老車型的口碑紅利,最終遭遇品牌整體的滑鐵盧。

進入2022年,蔚小理們都進入了產品大年。蔚來除已經開始交付的ET7之外,也將發佈ET5和備受關注的ES7。理想也在一款車獨佔天下數年之後,推出大型SUV理想L9,依然為增程式動力,售價區間達到45-50萬元。而小鵬即將上市的中大型SUV小鵬G9,目前尚未公佈價格區間,但種種跡象表明,小鵬G9定價應在30萬元以上。

可以看到,理想L9定價區間與蔚來ES8基本一致,小鵬G9對標理想ONE和蔚來ES6甚至更高。這也意味着,從今年開始,三家造車新勢力們也不得不面對來自彼此的競爭。

同時,不難發現,蔚小理們新車型繼續向上,定位更高。如已經發布的蔚來ET7起售價45.8萬元,4月銷量達到693輛。在4月起售價30萬元以上的高端轎車中銷量排名第10。在此榜單中,奔馳C級和E級,寶馬5系和寶馬3系,奧迪A4和A6牢牢佔據前6的位置。除此之外,沃爾沃、紅旗等高端品牌車型亦有上榜。

在5月,蔚來ET7交付量達到1707台。在國產高端豪華車市場上,這個成績已經相當不錯。

這意味着,蔚小理需要與傳統豪華車品牌們進行真正的較量了。相對而言,蔚小理們創立時間較短,在大眾羣體層面的影響力還較為薄弱。在實力上,蔚小理雖然有着大量資本支持,但資金雄厚程度遠遜於傳統豪華品牌。

豪華品牌百年來在品牌上、在產品上積累的優勢,將不得不逼迫蔚小理們修煉內功,真正打造出具備強大市場競爭力的車型。

但面對百年豪華品牌,蔚小理們並不是毫無優勢。汽車市場是一個求新求變的市場,蔚小理等新勢力之所以能夠突破BBA的價格防守,很大程度上來自於其從互聯網跨界造車帶來的創新性:重設計、重用户需求、重服務。蔚小理用互聯網思維將百年豪華品牌賴以成功的因素重做了一遍,最終獲得那些求新求變的新客户們的認可。

蔚來ET7的銷量,一定程度上證明了蔚來以及蔚小理相對於豪華品牌的競爭力。但蔚來ET7和蔚小理新車型們能否爬到更高的位置,這些新車型能否取得更大的成功,仍然需要市場驗證。

但無論如何,隨着蔚小理們逐漸補齊短板,打造屬於自身的核心競爭力,蔚小理們也迎來了品牌繼續向上突破的新徵程。