美麗田園衝擊港股 因客户投訴的退款及賠償總額高達5130萬_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2022-06-09 10:18

2022年4月22日,美麗田園醫療健康產業有限公司向港交所遞交上市申請,衝擊“美容院第一股”。聯席保薦人為摩根士丹利、海通國際以及華泰國際。本次募資將用於擴張及升級服務網絡、併購加盟店、投資IT系統和補充營運資金及其他一般公司用途。

招股書顯示,按2021年收益計,美麗田園是中國最大的日常面部及身體護理服務和第二大的身體及皮膚護理服務提供商。然而,美麗田園的收益主要來自於低門檻服務,且研發開支僅佔收益的1%。

營收依賴低門檻業務

招股書顯示,美麗田園擁有四大品牌,主營三大業務。這四大品牌分別為“美麗田園”、“貝黎詩”、“秀可兒”和“研源”。2021年,美麗田園實現營收17.81億元,來自日常面部及身體護理服務的收益佔比超50%。

美麗田園品牌與貝黎詩品牌主要提供日常護理服務,二者合計收益達10.47億元,佔總收益58.8%;秀可兒提供儀器注射服務,去年實現營收6.73億元,在總收益中佔比為37.8%;研源提供抗衰醫學服務,收益僅為0.61億元,在整體收益中的比例僅為3.4%。

近三年,美麗田園的收益超九成來自身體及皮膚護理服務(包括日常護理和儀器注射服務)。2019年和2020年,日常護理服務收益在整體營收中的佔比分別達62.3%和56.4%;儀器注射服務的佔比分別達33.1%和37.6%。

然而,身體及皮膚護理服務的行業門檻較低,市場分散化程度較高。根據弗若斯特沙利文的資料,前五大參與者僅佔總體市場份額的1.5%。以2021年收入計,作為第二大參與者的美麗田園,其市場佔有率也只有0.3%。

值得一提的是,美麗田園目前採用的是直營+加盟的業務模式。雖然加盟店數量不少,但加盟收益的比重極小。截止2021年12月31日,美麗田園在全國擁有177家直營店鋪和160家加盟商經營的門店。二者數量差別不大,收益卻存在較大差距。2021年,美麗田園加盟店及其他收益為1.05億元,僅佔總收益的5.9%;實現毛利0.61億元,而毛利率高達57.5%,遠超其它。

成本持續增長 研發投入低

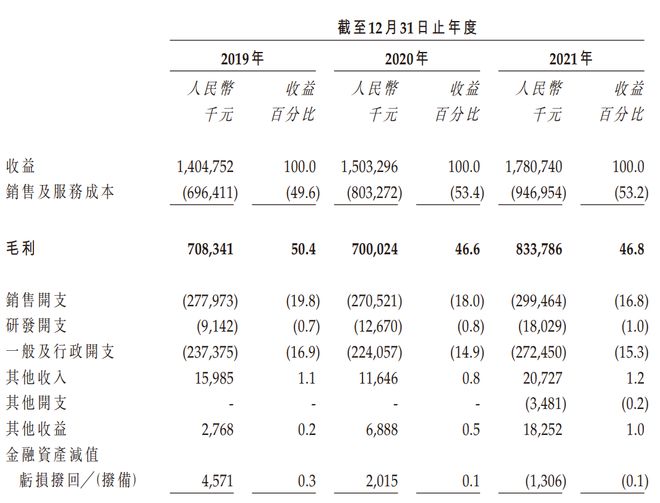

2021年,美麗田園的毛利達8.34億元,但淨利潤僅2.08億元,利潤收益比為11.7%。事實上,受成本持續增長影響,美麗田園的毛利率已由2019年的50.4%下降至2021年的46.8%。主要業務日常護理服務的毛利率由2019年的43.1%下滑至2021年的38.3%,儀器注射服務的毛利率由61.2%下滑至57.4%。

作為依靠線下消費的連鎖美容機構,美麗田園致力於在中國各大城市進行快速擴張。通過自然增長和收購,美麗田園門店數量已由2019年底的164家增至2021年的177家,門店年複合增長率約為7.2%。

其中,87家門店位於一線城市,70家門店位於新一線城市,並且都在城市地標性商業中心,如上海K11、恆隆廣場,北京金融街、南京德基廣場等。截至2021年末,美麗田園和貝黎詩這兩大主要品牌擁有處於發展中階段的門店合計53家,處於新成立階段的門店有35家。美麗家園仍在不斷尋找收購機會。

不過,隨着店鋪持續擴張,成本支出也保持增長。於2019年、2020年和2021年,美麗田園的銷售及服務成本分別達6.96億元、8.03億元和9.47億元,分別佔收益百分比的49.6%、53.4%和53.2%。

除銷售成本不斷增長外,美麗田園的銷售、研發和行政的開支還在持續擴大。據招股書披露,公司銷售支出由2019年的2.78億元,增長至2021年的2.99億元;一般及行政支出由2019年2.37億元增加至2021年2.72億元;研發開支在增長1倍至0.18億元的情況下,仍遠低於其他開支。

值得注意的是,美麗田園的員工成本不僅為一般及行政開支、銷售開支以及研發開支的最大組成部分,還是銷售成本的第二大組成部分。

近三年,公司員工成本總額分別佔同期總收益的38.7%、38.7%及40.2%。美麗田園在招股書中表示,經營業績及財富狀況受到管理員工相關成本及開支能力的重大影響,公司未來仍將繼續提供有競爭力的薪酬以挽留及吸引合資格及有經驗的員工。

此外,報告期內,美麗田園因客户投訴而作出的退款及賠償總額累計高達5130萬元。