從綠聯衝刺IPO,看手機配件市場沉浮錄_風聞

松果财经-2022-06-10 11:30

在90後的記憶中,幾乎每個城市都有那麼一家數碼城,裏面琳琅滿目全是賣電腦、賣手機的商家,成為當時“理工男”眼中的聖地。

如今,隨着智能穿戴、智能手機等產業的興起,讓這個沒有邊界的行業,又多了一種進擊的可能。3C數碼配件的的應用變得越來越廣泛,已然成為當今社會,新興消費電子產品最重要的能量供給以及設備保護需求的重要來源。

智能設備產業鏈相當複雜,每一個配件背後都掩藏着一個巨大的流程,儘管小米早就宣稱“不靠硬件賺錢”,廉價機看起來無利可圖,但工廠內卻乾的熱火朝天,在供應鏈的某一段鮮為人知的夾縫中,一些玩家已經找到了自己的生財之道。

近日,根據深交所披露的信息顯示,綠聯科技的創業板IPO申請已獲得受理,保薦機構和主承銷商均為華泰聯合證券。

顯然,消費者對於3C數碼配件的需求肉眼可見的日益擴大,在擁擠且同質化嚴重的3C配件賽道,由貼牌代工轉型的綠聯為什麼會在此時衝刺上市?在其上市的背後,3C配件市場又暗藏什麼乾坤?

消費電子揭開藍海,“撈金者”的時機已至

消費電子在中國仍然是一個發展穩定的增量市場,各種型號產品的不斷迭代是3C數碼配件崛起的核心動力。

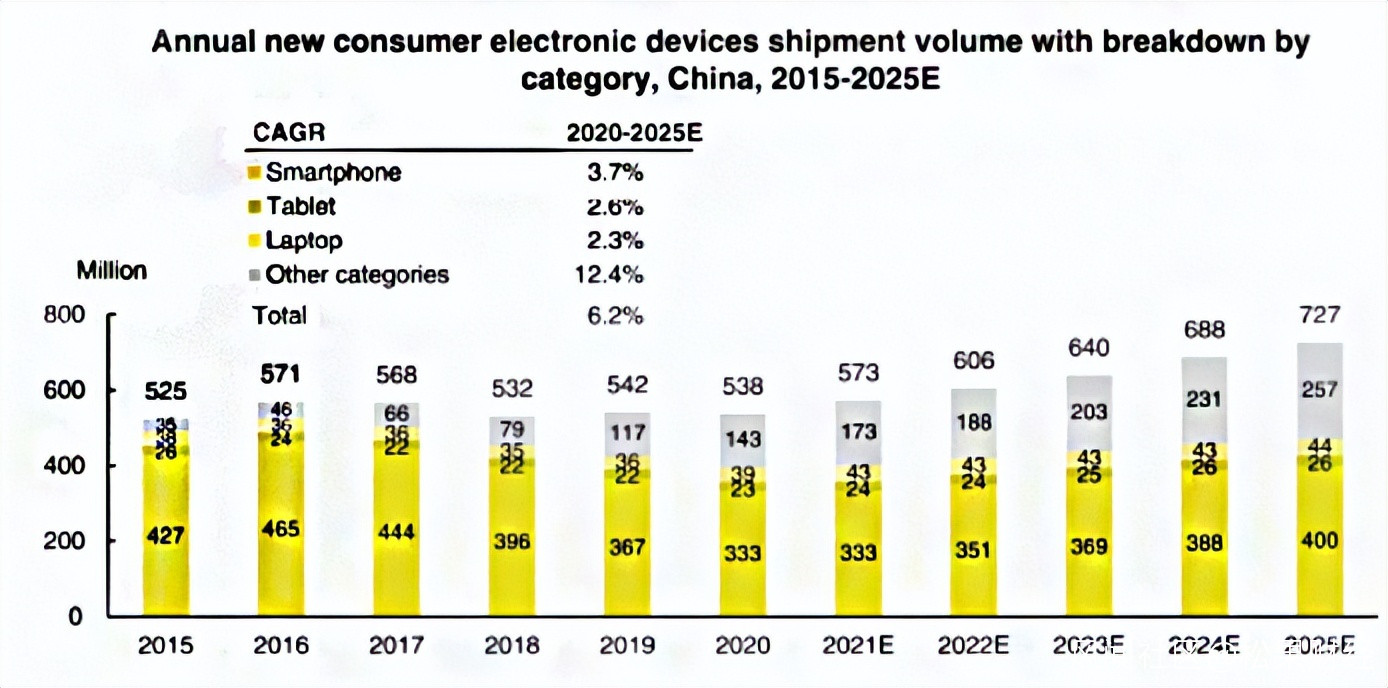

據灼識諮詢(CIC)報告數據顯示,從市場規模來看,2020年中國消費電子產品銷售額達1.9萬億元,預計2025年將達到2.97萬億元,年複合增長率達9.3%。整體而言,消費電子呈現出蓬勃之勢,市場的火熱也在一定程度上帶動了3C配件產業的發展。

以手機為例,據天眼查數據顯示,我國目前企業名稱或經營範圍含“手機配件”,且狀態為在業、存續、遷入、遷出的手機配件相關企業數量近49萬家。除此之外,手機配件相關企業數量持續上漲,年增速維持在15%以上。

以手機為例,據天眼查數據顯示,我國目前企業名稱或經營範圍含“手機配件”,且狀態為在業、存續、遷入、遷出的手機配件相關企業數量近49萬家。除此之外,手機配件相關企業數量持續上漲,年增速維持在15%以上。

3C配件產業產品小而美、復購週期短、利潤空間大、投資門檻低,大量從事手機銷售人員都開始開闢第二塊“掘金地”。

縱觀這些3C配件,雖然成本低,但卻盤活了很多相關行業,如鋼化膜行業、模切行業、包裝行業、物流行業、電商行業等。從業者享受着科技發展帶來的商業化進程,越來越多不為人知的小工廠開始向品牌化高端化邁進,這也進一步催生了3C配件的市場規模不斷增長。

無論是從交易體量還是從行業規模,3C配件市場還存在大量空白的市場有待挖掘,但這塊蛋糕並非那麼容易吃到。

眾所周知,3C配件是幾年前就興起的風口產業,大量的互聯網創業者集中殺入這一賽道,這就導致品牌繁多,各種不同渠道版本的產品同時存在於市場。不同版本間的差異讓彼此之間售價大相徑庭,這就讓配件市場的交易顯得“水很深”。

海量的SKU,自然可以滿足各色各樣的消費者需求。但問題也很明顯,這使得它從高標準化產品變成了非標產品。消費者對商品進行獨立判斷因此變得困難,必須要具備鑑別、檢驗、維護等能力,而售後保障,則更是無法滿足。

以次充好的情況屢見不鮮,不明就裏的消費者很容易就買到仿冒產品,從而上當受騙,這就導致3C配件交易存在枷鎖。

不過隨着市場規模一年翻一倍,吸引了不少玩家入場。品勝、飛毛腿老玩家在前,安克、億色後來者居上,3C配件行業正面臨着一個激烈的競爭形勢,綠聯又能否突出重圍?

蘋果、華為背書,綠聯科技搶佔萬億市場

據悉,綠聯科技成立於2009年,初始發展階段主營為國外客户生產、代工數據線的業務,主要是為客户貼牌代工生產數據線,產品均由綠聯科技自主研發生產,但成品卻貼客户的商標進行銷售。

據招股書數據顯示,2019 年至 2021 年,公司分別實現營業收入 20.45 億元、27.38 億元和 34.46 億元,年均複合增速為 29.80%,其中傳輸類產品仍是公司業務規模最大的類別,佔總營收的35.93%。

但上游組裝電子元件的成本逐漸降低,數據線的生產門檻也隨之降低,綠聯科技面對的是進入白熱化的市場競爭。隨着第三方快充市場的爆發,充電協議的統一,快充技術以後會往高功率、更小、更便捷的方向發展。綠聯科技通過提升快充向下兼容能力與功率,開發出不僅適配手機,更適配筆記本、電腦等多種電子設備,形成一整套的3C數碼生態。

在綠聯科技的3C數碼生態中,憑藉公司在產品研發、生產過程中積累的工藝技術及供應鏈資源,充電類產品快速發展,營收呈現上升趨勢,據招股書數據顯示,2021年充電類產品營收佔比已達22.91%。

在綠聯科技的3C數碼生態中,憑藉公司在產品研發、生產過程中積累的工藝技術及供應鏈資源,充電類產品快速發展,營收呈現上升趨勢,據招股書數據顯示,2021年充電類產品營收佔比已達22.91%。

當前,綠聯科技仍以線上銷售平台為主。據招股書數據顯示,亞馬遜平台仍是綠聯科技主要的銷售渠道之一,2019年-2020年,綠聯科技在亞馬遜平台實現的銷售收入分別達6.41億元、9.79億元和11.49億元,佔總營收的31.39%、35.83%和33.41%。

生產模式上,綠聯科技仍以外協生產為主,自主生產為輔,自由產能較為薄弱。據招股書數據顯示,2019-2021年,公司外協生產金額佔比分別為75.78%、76.10%和75.62%,非常依賴上游供應商。

儘管綠聯科技共有693項專利信息,但其中516為外觀專利,發明專利僅有30項。在這個行業評估質量普遍看重發明專利的情況下,綠聯科技相比安克等其他3C配件廠商的專利含金量略顯不足。

於是,2019年以來,綠聯科技也在努力自建工廠、擴大產能,但由於3C數碼配件迭代週期過快,自由產能薄弱,技術能力又存在不足,綠聯的利潤增長也遇到了瓶頸,據招股書數據顯示2021年淨利同比下滑3.8%。

但從長遠角度來看,綠聯科技的市場前景依舊有着廣闊的上升空間。

風口之上,機遇與挑戰並存

回顧綠聯科技的創立過程,雖然成立時間已有13年,但在這期間綠聯科技卻遇上了兩次東風:第一次是獲得成為蘋果專屬充電器,第二次則是蘋果不附贈充電器。

自去年蘋果開創“不附贈充電器”的先河以來,消費者對各大廠商取消充電器這一趨勢已經慢慢接受並適應,由此產生的巨大市場需求,對於第三方充電頭廠商來説是極大的利好。

據權威機構數據顯示,iPhone 12系列在今年4月份就已經達成了1億台的銷量。也就説,在iPhone 12系列上市後的短短半年時間中,蘋果就向市場中釋放了1億套20W快充的需求。這也讓很多第三方快充工廠、快充品牌獲益頗豐。

iPhone 13系列的發佈,成功接過了iPhone 12系列不標配充電器的接力棒。這也將對快充配件市場形成一個持續性的需求,讓3C配件品牌找到了更廣闊的的生存空間。

儘管綠聯科技有着先發優勢,但後來者仍“來勢洶洶”。當前,全球具有代表性的是品勝、羅馬仕、安科創新等品牌,國內電子巨頭華為、小米、OPPO也陸續官宣入局。

儘管綠聯科技有着先發優勢,但後來者仍“來勢洶洶”。當前,全球具有代表性的是品勝、羅馬仕、安科創新等品牌,國內電子巨頭華為、小米、OPPO也陸續官宣入局。

儘管如今消費電子對於產品的要求更高一些,但從本質上來看仍屬於行業壁壘低的行業,同行以及跨界佈局者帶着核心技術進入市場,讓綠聯科技面對的是3C數碼配件市場更為激烈的競爭。

但配件市場的產品迭代週期非常短,需要時刻關注主流手機廠商的動向,來預測下一個爆款的誕生,所以對配件品牌來説,核心競爭力的是產品研發、迭代速度和找準市場的能力。比如3C數碼的線材,實際上其產品形態還在不斷髮生改變,只要產品還在不斷更新,那麼這個市場就會不斷有新的機會誕生。

如此看來,外部環境的多元化競爭讓未來的3C配件市場仍處於變局之中,但綠聯這種跨境品牌或許可以利用長期沉澱運營和管理經驗,在短時間內抓住市場需求點,吃下搶發新品的市場紅利。

總結

不論是從核心品類拓展到更多產品的研發路徑,還是找到新機會沉澱品牌價值的運營思路,從華強北走出的綠聯科技已然跳出一味山寨低價的商業模式,在品牌出海浪潮下,找到打造企業價值的通道,而伴隨更多大廠品牌的入局,綠聯科技也或將迎來新一輪的洗牌和機遇。

整個行業處於高速增長期,誰能夠最終勝出尚未可知,但有一點可以確信,在這跑馬圈地的關鍵節點,更早的上市能夠讓玩家更加主動,由此看綠聯科技或許已經搶佔了先機。

來源:松果財經