徐奇淵:全球產業鏈重塑趨勢背景下的在華企業外移觀察_風聞

志伟_微雨筹谋-律师,金融专家-2022-06-12 22:23

編者薦語:

6月1日上海發展研究基金會舉辦了“如何看待當前部分中外企業向外遷移”視頻研討會。本文為中國社科院世界經濟與政治研究所研究員徐奇淵在此次會議上的發言記錄稿。

以下文章來源於上海發展研究基金會 ,作者SDRF

6月1日上海發展研究基金會舉辦了“如何看待當前部分中外企業向外遷移”視頻研討會。研討會由上海發展研究基金會副會長兼秘書長喬依德主持。

本文為中國社科院世界經濟與政治研究所研究員徐奇淵在此次會議上的發言記錄稿。以下為發言內容:

0****1

產業外遷經歷的四個階段

我們團隊最近出了一本書《全球產業鏈重塑:中國的選擇》,我就結合今天的主題和大家做一個分享。剛剛喬老師也講到,我們現在面臨在華企業,包括中外企業的外遷外移,外移有很多原因,有經濟原因,也有政治原因。

外遷大體上分成幾個階段,不一定很準確、是一個大致的劃分:

**第一輪是2013年到2015年,**因為純經濟的一些原因,比如人民幣匯率持續升值到了一個高位,勞動力成本持續上升,民工荒、用工難這些問題,包括資金成本也比較高,房地產價格、用地成本在上升。

**第二輪是2016年到2018年,**在供給側結構改革特別是去產能的背景下,一些過載產能,包括有環保壓力的部分產能轉出去了。甚至有一些稀土的加工處理都轉移到鄰國,所以我們還要一部分稀土。

**2018年開始了第三輪,**包括彭佩奧、班農這些政客主張和中國全面脱鈎,鼓勵美國企業迴流,因此出台了很多政策。

**第四輪是拜登政府上台以後,**他們部分繼續、部分反思了特朗普的政策。在去年10月份的演講會上,美國貿易代表戴琪提出和中國再掛鈎(recouple)的同時美國要對中美經貿關係佔有主導權,這和拜登政府的“小院高牆”政策是一致的。

具體地,會表現為在中短期、在傳統領域和中國再掛鈎,而在中長期、特別是在新興科技領域要和中國保持距離、甚至孤立中國。最近歐美的貿易技術委員(TTC)再次發表聲明,對人工智能這樣的技術標準提出了一些共識。耶倫最近也提出來“友岸外包”。因為嘗試產業鏈迴流到美國的努力沒有成功,就希望傳統的產業鏈能夠掌握在與它政治關係比較穩定的印度、越南這些國家手裏。現在處於這樣一個階段。

總體上經歷了這樣的四個階段。前兩個階段以經濟因素為主,後兩個階段以政治因素為主。

下面我們看看企業的行為變化。

以某國商會的情況為例,他們做了一個調查。從2015年到2020年,該國外資企業撤出比例一直都很低、不超過2%,高峯主要在2015年、2016年那段時間,後面是逐漸下降的。當然這裏有倖存者偏差,想遷的早就遷走了,不想遷走的,剩下來都是鐵桿,都是相對狀況比較好的。

總體來説,遷出的狀況在2015-2016年其實更加嚴重。到2019年和2020年,中美貿易戰打起來以後反而流出比較少。不過在中美貿易戰之後,外資企業的行為也發生了變化,就是維持觀望、維持現狀的比例明顯上升,而擴大生產的意願明顯減少,出現了收縮。

0****2

推動新一輪產業外遷的兩類挑戰

我們現在重點關注第四輪外遷背景下面臨的挑戰。像喬老師剛才開頭講到的,有經濟因素,有非經濟因素,那麼經濟因素,比如競爭中性、ESG,特別是綠色低碳等等。非經濟中性,包括國家安全邊界泛化、民主人權、友岸外包這些因素。

我想對於中國企業家來説,他們適應能力很強,因為中國總是在變,唯一沒有變的,就是一直在變。所以呢,如果僅僅是經濟因素的競爭,我想中國企業是可以承受的。但是非經濟因素的競爭,對中國來説就格外有一些壓力。

**從經濟競爭的角度來觀察,**我們看看綠色產業,這些年綠色低碳的發展趨勢非常明顯。在綠色這個領域,中國企業在全世界的產業鏈、供應鏈上佔據了主導地位。在太陽能組件、多晶硅、風能、電動力等領域,中國在全球的產能比例都是很大的。

哈佛大學三月份的一篇報告揭示了這些數據。我們其實也整理了一組數據,甚至比他們還要樂觀,比如説電動車這個行業,他們的報告中佔比是40%多,但是我們中國的乘用車聯合會的數據,在全世界的生產份額當中,新能源車佔到53%的比例,純電動車佔比超過60%。像太陽能組件產能份額是75%以上。

所以各個方面,在綠色這個領域,中國都是很有競爭力,這個和我們政策有關係,也和我們企業家的這種適應新環境的能力,對新技術的一種追求,還是很有關係的。

所以這個是想説明,如果只是看純經濟競爭的話,我們是沒有問題的。當然,也不能又搞成新一輪產能過剩,把國際競爭對手都逼到牆角里去,而是要實現共贏。另外也要看到,在新能源產業鏈上中國企業仍然處於中端、低端更多,在研發設計等高附加值環節還需要繼續努力。

**純經濟因素還有一個,就是產業升級的過程中,會自然發生一些產業外移。**從某國商會的調查來看,這個國家的外資企業在中國的佈局中,對低端產能的擴張比例是最低的,遠遠低於越南、印度。但是在高附加值產能方面,在中國的擴張比例則是相對較高,明顯高於越南、特別是遠遠高於印度。

另外還可以看到,出於當地銷售功能定位的擴張比例,印度最高、中國其次、越南最低。**銷售功能方面,為什麼在印度擴張產能更多呢?**因為印度是一個進口替代型政策,進口關税非常高,這樣大家都希望在它本土進行銷售。

從上面可以看到,國內市場規模、體量對於吸引外資很重要。另外從發展階段來看,中國對於吸引低附加值外資的吸引力確實明顯下降,不如印度、越南了。不過中國在高附加值投資方面仍然是有較強吸引力的。

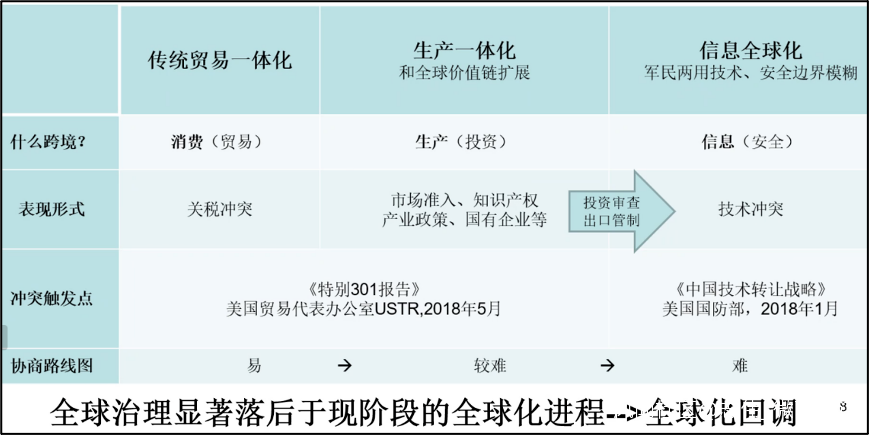

圖1:全球化的三個階段vs中美關係的特殊複雜性

非經濟的競爭因素,我想重點講一下國家安全邊界的模糊。這就涉及到全球化三個階段的背景。第一個階段是跨境商品流動,第二階段是跨境資本流動。到第三個階段是跨境信息流動。

特別是2010年以來,因為移動終端、手機互聯網發展非常快,所以這個時候,跨境信息流動變成一個很重要的載體,新的全球化體現為跨境信息的流動。

這時候產生了一個新的問題,國家安全邊界和以前不一樣了。而這在前面兩個全球化的時代是很清楚的。

舉個例子,比如説美國要出口飛機的機身材料,T-300強度還是T-800強度的?技術標準的區別非常明確:T-300用於民用航空,T-800用於軍用,美國使用不同管制手段進行審查,300是民用、不要審批就可以賣,但是800,每年只能賣多少,而且你要申請什麼用途,要證明等等。這樣從他的角度國家安全邊界是完全可以區分的。

但是信息的跨境流動和商品流動不一樣。信息流動包括每個人的信息、每台終端的信息,這些海量數據彙總以後,這個信息可以是民用的,也可能會形成軍用的可能性、甚至會影響到國家安全。

這不僅是我們要考慮的問題,也是其他國家在考慮的風險。所以在信息全球化的背景下,軍民兩用技術的邊界越來越模糊,而且國家安全的邊界也越來越模糊,搞不清楚了。

這時候我們看到,像WTO的問題解決機制,主要針對的是第一階段的全球化,也就是針對跨境商品流動時期出現的關税衝突。當然,WTO也能解決一部分第二階段全球化的問題,也就是和貿易相關的投資、和貿易相關的知識產權相關的內容。

但是對於產業政策、國有企業等更多的問題,WTO的功能也比較弱。特別是進入到全球化的第三個階段,跨境信息流動全球化的背景下,這時候WTO更加沒有影響力了。

所以我們現在急迫的面臨這樣一個問題。全球治理——它的發展顯著落後於我們全球化本身的進展,這有些類似於生產力、生產關係的問題。所以全球化出現了回潮。

在這個背景下,政治互信程度高的國家在一起,國家安全邊界的模糊問題對他們的衝擊較小,但是對於中美這樣的國家關係衝擊會比較大。

所以在這個背景下,一些新興科技行業面臨一定的脱鈎風險。在這個背景下,我們看到了產業鏈外移的動力進一步上升。

0****3

當前產業鏈外遷的阻力

上面講的都是產業鏈外移的動力。下面我們講一下**產業鏈外遷的阻力是什麼,**當然這個阻力對中國是有好處的。

首先我們給“外移”一個界定,它是中性的,不是説外移就一定是壞的,當然外移壞的結果是導致產業的過度更新化,好的結果是它合理的外移,是產業鏈自然升級的一個過程,有助於形成中國為核心的生產網絡。

我們以前經常講蘋果手機的價值鏈,是美國加州設計、中國生產。在這個情況下,最後富士康增加值比較低。一台蘋果手機,美國拿走了絕大部分的利潤。

那我們現在正在朝着更好的方向改善。我也注意到,像珠三角長三角很多企業,比如説做服裝的,以前是代工、貼牌,利潤很低,現在請了葡萄牙的設計師,自己搞設計、利潤高起來了,他就把生產環節外包了。

還有一家企業生產LED燈,以前也是利潤很低,現在不生產了、只做研發設計,利潤也上升了。而且這樣污染還更少。所以中國正在朝這個上游去走,附加值更高的這種情況,這種情況是合意的,有助於形成以中國為核心的生產網絡。

下面看看在華外資企業外移的阻力,第一個是外資企業外移的機會成本比較高。

從某國商會的數據來看,從2015年開始到現在這個國家的企業在中國的投資收益率是最高的,如果讓它突然遷移到東盟,就意味着投資收益率每年要減少6個百分點,這還沒有算它一次性的產業遷移導致的固定資產投資成本。如果讓它遷移到北美、歐洲地區,那就意味着,每一年的投資收益率要下降9個百分點,這個成本也是非常突出的。

但是,還有一個非常令人困惑的問題,就是這個國家企業在全世界佈局的時候,在中國的投資分佈比重是比較低的,只有9%,還不如一些中小型經濟體的比重。

為什麼會這樣?中國投資收益率這麼高,但是隻投了9%,因為外資企業在中國投資的時候,會受到雙邊政治關係的影響,會受到民間情緒的影響。

而在另外一些國家投資,雖然投資回報率比較低,但是有政治上的互信,有安全穩定的營商環境。對於外資企業來説,這也是很重要的考慮因素。

這也給我們一些啓發,如果你真正想留住外資企業,包括繼續享受外資企業這些正面的技術管理方面的溢出效應,鞏固中國在全球產業鏈當中的地位,那我們需要有一個更加開放包容的心態。

所以中國市場對外資企業仍然非常有吸引力,如果要讓它搬到國外去,確實是萬不得已,或者是一些非經濟的原因,實在是非常重要這個時候才會搬走。

但是我們也不能揮霍外資企業對中國的這種依賴性,有時候非經濟因素也會非常重要。俄烏危機中我們也看到,很多跨國企業數以百億美元計的資產都不要了,就是要離開俄羅斯,所以有時候企業也不是隻看經濟因素。

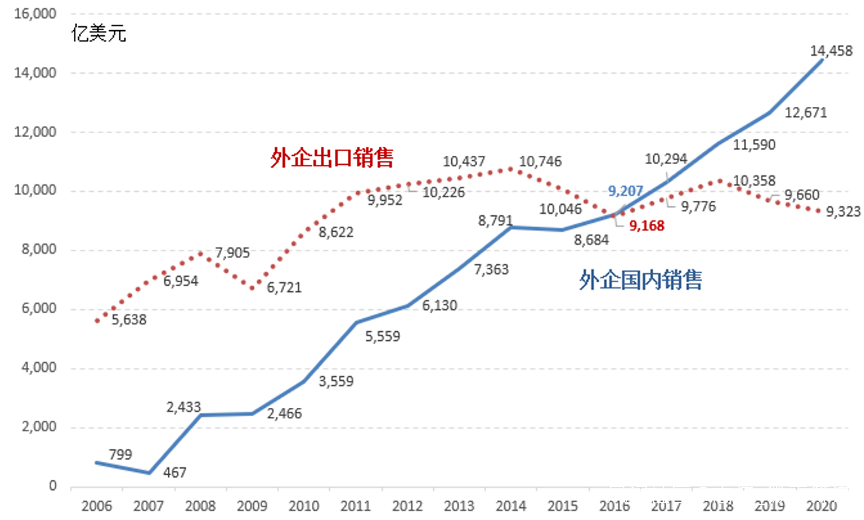

圖2 外資企業的內銷規模已經遠遠超過出口外銷

**第二,對外資企業而言,中國市場的吸引力、也就是市場規模也在上升。**在華外資企業有兩項業務,一個是外銷出口,一個是內銷。

我們看到2006年的時候,外資企業在中國的銷售額,只有800億美元不到一點,而出口的金額有5600億,出口是內銷的7倍。到了2016年持平,到了2020年,外資企業的內銷已經達到1.4萬億美元,出口只有9千億美元,所以IN CHINA FOR CHINA這樣的戰略已經確立。

這個時候,美國對中國加徵關税,它影響的只是出口一部分。對於外資企業在中國國內的銷售沒有產生直接的影響。所以中國的市場,我們講擴大內需,發揮我們大市場,超大規模市場的優勢,就體現在這個方面。這也是國內大循環的切入點,外資企業業務本身也更加看重國內銷售。

**最後我們再來看看越南,看看越南對於中國是什麼樣的一個存在,中越經貿關係是什麼樣的定位。**我們會看到,中國和越南出口的互補關係遠遠大於中印、中墨。中越出口的互補性是相當強的。

在過去20年當中,中國對越南出口大幅上升。2000年中國對越南出口只有8億美元,到了2021年中國對越南出口已經超過1200億,大幅度上升。

越南已經成為中國第四大出口目的地,僅次於美日韓。越南這樣一個不大的經濟體,經濟體量是比廣西還略小一些,這樣一個經濟體成為中國第四大出口目的地,這也體現出中越之間的互補性關係,所以我們對它有一個客觀清醒的認識。

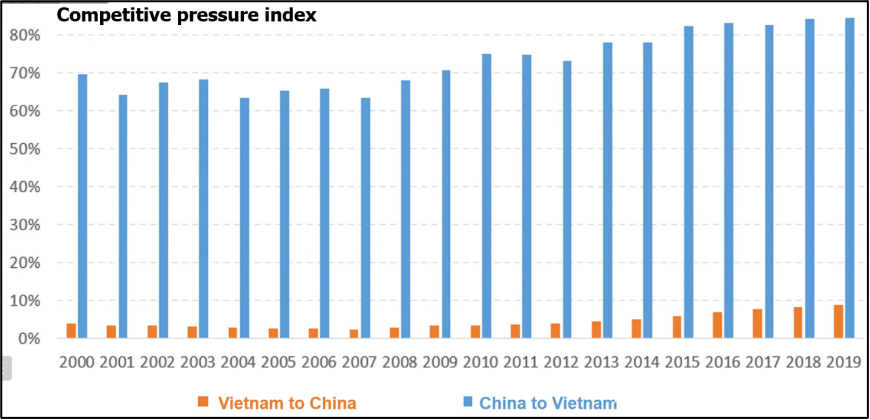

圖3:中國出口和越南出口競爭指數

另外再看中越出口貿易的競爭指數,這個競爭指數在2019年的時候,中國對越南的競爭壓力是0.85,越南對中國的競爭壓力是0.093,什麼意思呢?越南出口100塊錢當中,和中國出口完全相同的競爭關係的產品,有85塊錢,或者説越南出口100塊,中國就有85塊錢跟它重疊的有競爭關係。而中國出口100塊錢,越南只出口相同的9.3%,只有9塊3毛錢跟中國是重疊的。

所以中國對越南的競爭壓力是主導性的,絕對壓倒性的優勢。而越南對中國競爭壓力比較可控,雖然也上升得很快,但是相當可控。所以總體上,我們認為中越經貿關係是互補關係為主,而且競爭關係方面,中國佔據絕對的主導優勢。

**最後是結束語。外力是壓不垮中國的,我們一定要做好自己。**就像2018年到現在我們看到的,美國打壓中國、加徵關税,但是中國的出口從2018年到現在,每一年中國在全世界的出口份額都在穩健上升。包括打壓華為這樣的一些科技企業。但是,華為的營收能力、利潤情況都是相當好的,去年華為的盈利同比增長75%,剔除掉出售榮耀的因素以後,利潤增幅還是百分之大幾十。

總體上我們看到,中國企業不管遇到什麼樣的變化和困難,都是有能力應對的。當然今年初以來我們碰到一些新的問題。所以我們一定要做好自己,避免自己把自己的增長空間壓縮了。我就講到這裏,謝謝!