B站終成“藍籌股”_風聞

财经琦观-2022-06-13 18:18

近日,在羣裏跟朋友聊起B站的定位,我試着提出了“藍籌”的説法,不曾想卻引起了兩種截然不同的反應。

資深股民老劉對這一説法的評價是:“藍籌?它也配?”

另一邊,抄底了B站的小吳同樣不以為然,認為藍籌的説法“嚴重低估了B站的未來成長性”,緊跟着就是“5億回購”、“陳睿叔叔也親自掏了腰包”等難懂的話,羣裏面頓時充滿了快活的空氣。

嚴格按照藍籌的概念來看,仍在虧損中的B站顯然不符合“高盈利”的定義內涵。

但除此之外,B站其實已經符合了“發展穩定”、“行業龍頭”、“商業化路徑明確”等多個藍籌股所具備的典型特質。

更重要的是,這一定位的潛台詞也確實在極大程度上否定了B站的成長屬性。

隨着B站成長空間的逐步兑現或破滅,投資市場對於平台虧損的容忍度正在持續走低,大多數投資者們已經越來越傾向於以“藍籌股”的定位去看待並要求這一股票。

在這一全新定位下,“元宇宙”、“Z世代高度聚集文化社區”、“中國迪士尼”等更具想象空間的概念不再是投資者決策的重點。

相比之下,廣告變現效率、經營開支成本、毛利率變化趨勢等更加具體的經營指標,在投資決策過程中的佔比逐漸越來越大。

6月9日,身處上海的嗶哩嗶哩發佈了2022年第一季度業績報告。財報顯示,B站一季度總營收50.5億元,同比增長30%,經調整後淨虧損為16.5億元,同比擴大85%。

當日美股收盤,B站股價報收25.32美元,大跌14.87%。

01 四大支柱

廣告、增值、遊戲、電商。

翻看財報我們不難發現,B站的商業路徑中,已經形成了非常清晰的四條支柱。

其中,增值服務是當之無愧的“頭馬”。

該業務包括大會員、直播服務以及Bilibili漫畫及貓耳FM等其他增值服務。

該業務的強勁也如實反映了Z世代在虛擬服務/內容領域超強的付費能力與付費意願。

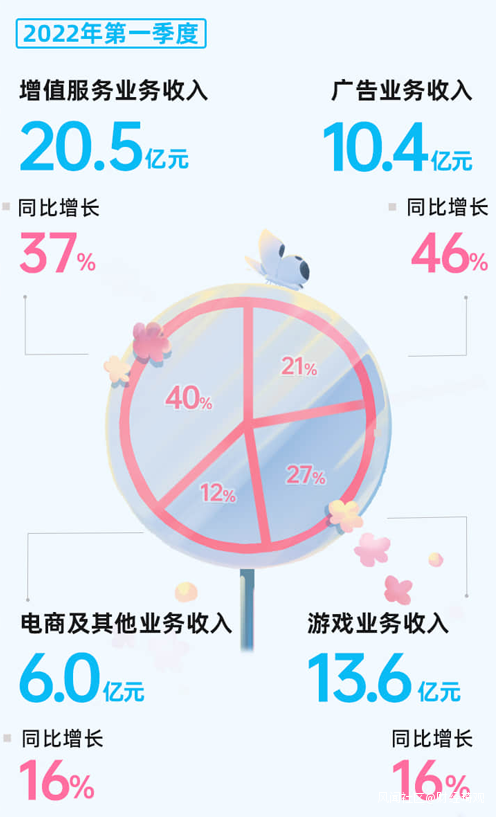

財報顯示,2022年Q1季度,增值服務營業額為21億元,總營收佔比高達40%,且仍保持了37%的同比增速。

我們認為,這一業務的發展前景與B站活躍用户數量未來的增長情況直接掛鈎。

上一時期的“頭馬”,移動遊戲處於成熟末期。

數據顯示,移動遊戲營業額為13.57億元,總營收佔比為27%,排名第二。

但16%的同比增速則令人感到擔憂。

從數據來看,當下稱其正在“走下坡路”為時過早。

但考慮到自研遊戲的難度,以及以米哈遊為代表的上游廠商的崛起,B站的遊戲業務前景確實是充滿了不確定性。

廣告業務則是充滿朝氣的“明日之星”。

財報顯示,2022年Q1季度,B站廣告營業額為10.40億元,總營收佔比為20%。

如果不出意外的話下一季度就會超越遊戲,與增值服務形成並駕齊驅的格局。

相較2021年同期,廣告業務同比大幅提升了46%。

我們認為,這一成績與平台近期大力推進的“故事模式”(Story Model,全屏沉浸式短視頻)直接相關。

在堅決不做“貼片廣告”的flag下,B站一直深陷於超低eCPM的泥潭中不能自拔。

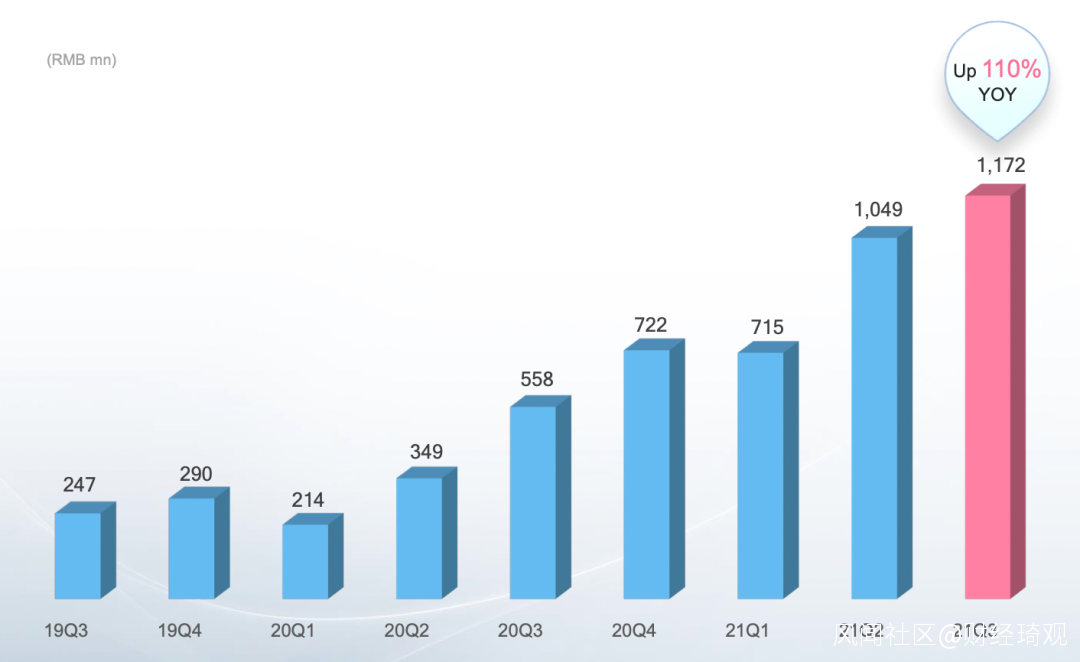

直到2020年左右,B站的eCPM(每千次展示廣告收入)還不足10元,而同一時期抖音的eCPM則高達140元。

然而隨着故事模式的開展以及花火商單平台的推進,以2021年Q2季度為分水嶺,B站的廣告效率開始有了明顯的提升。

B站廣告收入情況(單位:百萬元人民幣)

然而隨着故事模式的開展以及花火商單平台的推進,以2021年Q2季度為分水嶺,B站的廣告效率開始有了明顯的提升。

此次財報後的電話會議中,B站的COO李旎也特別提到:“故事模式下的eCPM顯著高於原來的所有視頻場景。”

並表示:“我們發現視頻廣告效率顯著高於傳統形態的廣告,所以B站的整體效果廣告中,視頻化的收入佔比超過65%。”

由於過往的發展重點不同,B站的廣告分發算法以及匹配機制可以説是嚴重滯後。

但隨着資本市場的迴歸理性,B站也逐漸意識到務實發展與聚焦核心業務的重要性。具體到廣告業務,從技術角度來看(基點過低),B站未來的進步空間依然很大。

最後,電商業務,忝陪末座者。

財報顯示,2022年Q1季度,B站電商業務及其他營業額共計6億元,總營收佔比只有11%。同比增速也只有16%。

但結合電商行業的發展大背景,隨着抖/快電商的飛速崛起,我們認為整個行業有可能逐步從“人找貨”向“貨找人”開始過渡。

從生態位來看,新生事物的發展勢頭已逐漸明朗。但結合實際情況,這一過程所需要耗費的時間相對未知。

而在這一過程中,B站或將也能從中分一杯羹。

因此,雖然無論是增速還是絕對值,B站電商都顯得不值一提,甚至其發展前景也十分模糊。

但總體定位上,我們依然可以將其作為一個“彩票式”業務進行看待。

當“天時地利人和”均得利之際,B站電商或許有可能承載起第二增長曲線的重任。

02 質變乏力

至此,我們在微觀層面近距離分析了B站的四條業務線,總體來看呈現出“兩主兩輔”的業務格局。

B站過去9個季度的營收構成

兩輔指的是“遊戲”和“電商”業務。

其中遊戲業務處於退潮階段,增長乏力,且會隨着時間的推移還可能進一步萎縮。

依據內容行業的邏輯,我們可以將該產業鏈分為“創作”、“推廣”、“分發”三個環節。

在創作維度,遊戲領域週期長、投入大、不確定性極高,中短期內很難期待B站可以有所突破。

不久前網絡流傳B站內部員工46分鐘會議錄音中,涉及“合理正規”裁員、“清洗”員工,從而降本增效、成本控制等。

微博用户“6168632663”以當事人身份表示,錄音中説話的是在公司多年、管理着幾百人的遊戲平台技術的負責人。

另外據財新消息,多名B站員工證實,B站自5月中旬開啓一輪裁員,主要集中在遊戲、直播和商業化業務。

以上消息,無疑進一步加劇了投資者對於遊戲業務未來的擔憂。

再來看分發環節,該環節所需要用到技術與廣告業務類似,因此在後面我們一起展開。

至於推廣環節(Marketing),B站由於創作者和相關人羣的聚集,確實具備着一定的身位優勢。

但該環節的核心價值在Up主手中,且財報數據的話,大概率也會被進一步收攏至“廣告”維度。

再來看電商業務,一方面B站屢次表現出相關的運營能力糟糕(比如魔力賞的回收風波),令人對其前景不敢樂觀。

另一方面以阿里係為代表的傳統電商勢力的高壁壘,使得相關業務短期內更是難以出現質的突破。

03 高確定性

中短期來看,只剩廣告與增值服務兩大模塊將作為B站的主力增長點持續發力。

這一格局的確定,基本上奠定了B站在未來一段時間內的“藍籌”屬性。

廣告和增值服務作為存在多年的商業模式,其商業變現路徑是高度確定清晰的。

前者的邏輯是“流量*廣告效率=平台廣告價值”。

後者的邏輯則是“內容/服務質量*用户付費意願=增值服務價值”。

拆解來看,流量方面,根據當前階段B站的發展趨勢以明確的自身定位,平台的未來走勢也具備一定的確定性——既不可能出現大規模的用户出逃,也不太會有進一步爆發式增長的可能。

今年第一季度,B站的月活躍用户(MAU)達2.936億,同比增長31%。

參考愛奇藝。QuestMobile的報告顯示,2021年9月愛奇藝月活躍用户(MAU)為行業首位,達5.3億。

這意味着B站的廣告業務至少還有40%的增長空間。

廣告效率方面,如前文所述,B站在該維度相對較弱,分發算法的技術本身就有很大的提高空間。

除此之外,當下推出的“故事模式”已經讓其嚐到了提升廣告效率的甜頭。

其中原理,我們在《抖音電商的威脅與自我困境》一文中有詳細説明。

自有產品形態以來,“單列上下滑沉浸式”瀏覽模式,是最適合打廣告的模式。

在單列上下滑沉浸式形態中,廣告的出現對用户的“打擾感”是非常低的。

同時,當用户對廣告內容不感興趣進行“秒滑走”時,這一動作本身帶來的掌控感也會刺激其分泌多巴胺,並不會嚴重影響用户體驗。

因此在廣告業務方面,B站的成長路徑是高度確定的。

粗略估算,B站的廣告業務最終將停留在20億~25億的量級。

增值服務方面,在內容質量這一維度,B站無論從選品還是自營都表現出了國內一流的品味及操盤水平,提升空間不大。

同時經過數據分析我們可以看出,當下的增值服務付費賽道,更多還是取決於市場容量(即付費用户的意願和付費能力,起到了木桶效應)。

2021全年,B站收入分成成本為77億元,同比增長77%。相對應的,B站增值服務收入為69億元,同比增長80%,成本性價比為1.03,已接近增長尾聲。

到了2022年第一季度,B站收入分成成本為21.5億元,同比增長53%。同一時期的增值服務收入為20.5億元,同比只增長了37%,成本性價比進一步下降至0.69,內容質量的提升所能撬動的付費用户越來越少,其邊際效應正在大幅放緩。

中短期來看,增值服務的增長情況更多取決於國內付費用户的總盤子。

這又要拉出愛奇藝作為參考。

最新財報顯示,愛奇藝日均訂閲會員總數(付費用户)為1.014億,相較於2021年同期略有下降(1.054億),環比去年第四季度則略有上升(9700萬)。

換言之,願意為內容付費的市場總量,基本上就在1億人左右。

再來看B站,最新財報顯示,月均付費用户為2720萬,還有將近四倍的增長空間。

考慮到Z世代更高的付費意願,進一步泛化之後的B站在ARPU(每用户平均收入)維度上也必然會進一步下降。

值得一提的是,此前財報顯示,B站的ARPU已經從第三季度的46元降至第四季度的43元,而最新財報更是沒有披露這一數據。

綜合估算,增值服務業務的營收規模大約還有150%~200%的增長空間,最終大概率會停留在32億~42億的規模區間。

在現在這個時期,討論“藍籌”固然是有些超前的,但基於各條業務的高度確定性,我們基本上可以估算出一個大致框架。

結合B站的固有成本(當前季度淨虧損為20億),綜合考慮,未來的那個“究極體”B站,如果一切順利的話,季度營收增量將定格在30億左右,再加上其他兩個輔業務,其年利潤大約會在50億元。

參考騰訊15倍的市盈率,其合理市值約為750億元,摺合為港幣即877億港元市值。

截止發稿,嗶哩嗶哩的市值為858億港元。

B站不會更壞。

也沒有故事了。