“抖音化”之後,B站仍未解開商業“死結”_風聞

文娱价值官-文娱价值官官方账号-2022-06-13 14:45

撰 文丨張 遠

編 輯丨美 圻

文娛價值官解讀:

ID:wenyujiazhigua

“悲觀者可以大書特書,樂觀者也可以大寫特寫。”——用這句話來形容B站2022年一季度財報再合適不過。一方面,2023年內4億月活的目標指日可待,另一方面,2024年內盈虧平衡的目標卻越發渺茫。

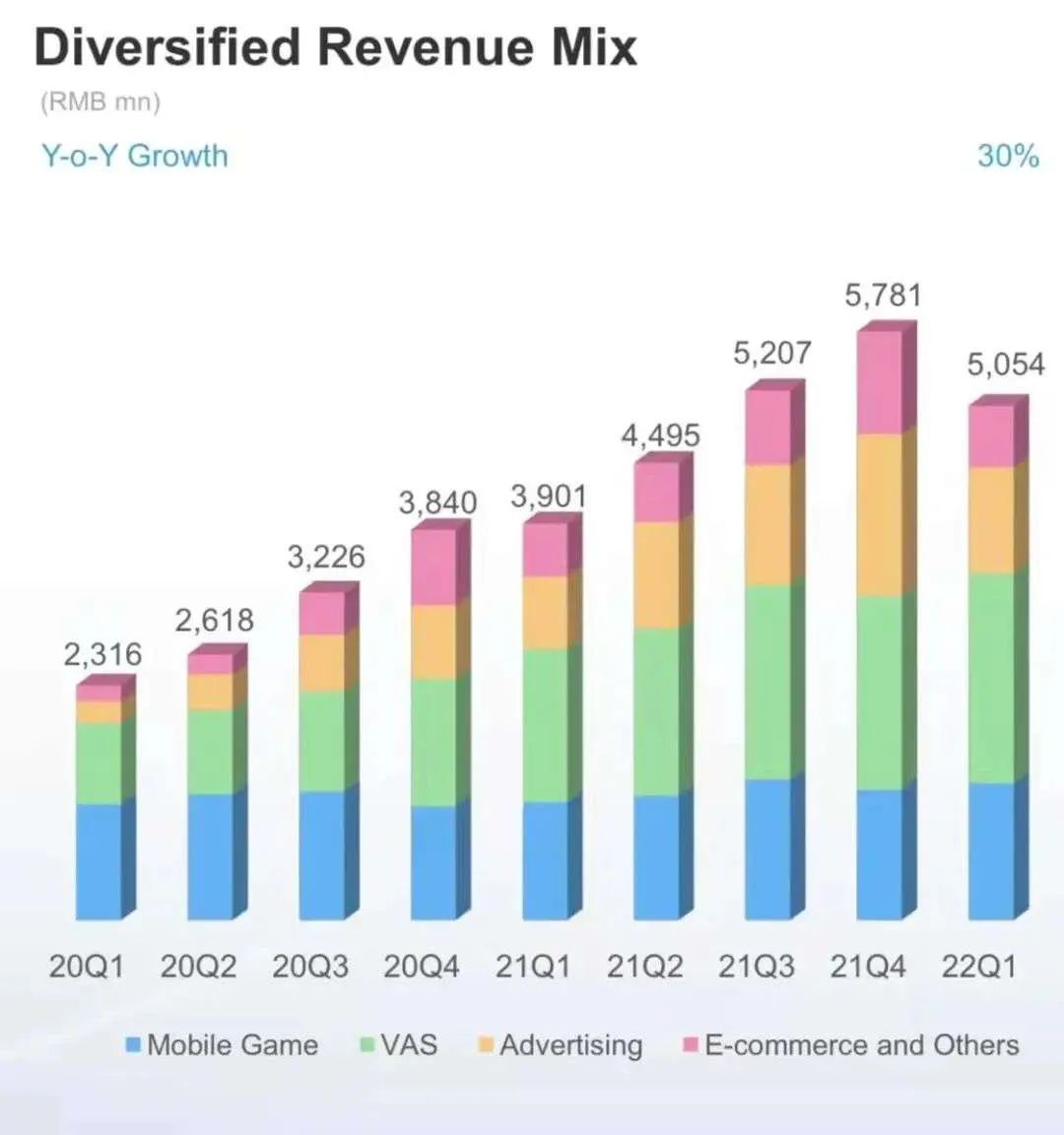

6月9日,B站發佈2022年第一季度財報,盤前大跌12%,盤中又進一步暴跌14%,可見投資人對這份日活、月活、營收均實現30%以上增長的財報並不買賬。亮眼運營數字的另一面是虧損同比擴大85%,毛利率連續五個季度下跌,這意味着B站不僅未能擺脱“增收不增利”的怪圈,反而愈陷愈深。

B站一季度財務狀況的黯淡表現,部分是受到外部環境的拖累——一季度互聯網廣告市場的疲軟,疫情對於電商業務的打擊。但更重要的則是商業化體系仍在搭建之中——無論是大幅飆升的遊戲研發費用,還是一直高居不下的收入分享支出,都成為拖累B站“扭虧”的成本黑洞。“降本增效”對於B站來説仍任重道遠。

或許是因為步伐過於謹慎,去年以來被B站寄予厚望的豎屏模式,雖然滲透率已突破20%,但仍未能驅動商業化效率發生“質變”。在長視頻的內容增值模式和短視頻的廣告模式之間,B站仍在努力試圖找到平衡,只是隨着用户增長天花板的臨近,隨着投資人耐心的逐漸耗盡,留給它的探路期已經不多了。

明年月活破4億之後

能否突破規模“天花板”?

2021年8月的二季度業績會上,陳睿給出的目標展望是2023年月活破4億,如果按照今年一季度31%的同比增速,B站有望在2023年Q2達到這一目標。

不過,這同時意味着B站將在明年觸及規模“天花板”。中國人口統計年鑑顯示,2021年10—34歲人口約為4.5億人。相比於“去中心化”的抖音、快手,Z世代氛圍濃厚的B站成長空間要低得多,若想成為下一款國民級應用,要做的不只是在年輕羣體中“破圈”,而是在年齡階層中“跨層”,這將成為B站未來面臨的最大挑戰。

財報顯示,一季度B站銷售及營銷開支為同比增加25%,略低於月活、日活用户增速,表明獲客效率有了一定程度改善,這無疑是一個積極的信號。

不僅如此,一季度,B站月均活躍UP主數量達380萬,同比增長75%;月均投稿量達到1260萬,同比增長63%。創作者供給端的增速遠遠快於用户規模增速,從供需角度看,B站還有容納更大體量用户的可能性,證實了陳睿所説的“內容驅動用户”的增長邏輯的成立。

第一季度B站的用户日均使用時長提升了13分鐘,達到了95分鐘,這一數字相比快手一季度的128.1分鐘仍有相當差距,也説明中視頻與短視頻平台在用户沉浸度方面深淺有別。根據此前測算,B站用户時長如果想要繼續向上突破,只能進一步提高豎屏模式滲透率,亦即“抖音化”。

“抖音化“加速

但仍未打開商業化突破口

一季度B站營收同比增長30%,相比於四季度的51%明顯放緩,主要由於廣告和電商兩個引擎的“熄火”。一方面,廣告業務環比下滑34.44%,另一方面,電商及其他業務營收環比下滑39.87%。雖然一季度互聯網廣告業務需求疲軟,且受到監管整改的影響,但B站的廣告收入降幅依然超越了其他平台,騰訊一季度廣告收入環比下降16%,快手一季度廣告收入環比下降14%。

廣告收入佔比也從上一季度的27.5%縮水至20%。這意味着B站收入引擎轉換的短暫受挫,如果考慮到豎屏模式的DAU已經超過了20%,這樣的廣告表現不能不令人感到失望,因為豎屏模式的廣告加載率要遠高於橫屏。

有投資者對文娛價值官分析了B站的廣告模式短板何在:首先,產品形態決定了B站廣告曝光率偏低;其次,B站強調內容質量與社區氛圍,前者使得廣告對內容的影響遠勝於抖快,後者又使用户對廣告的接受度遠低於愛優騰;最後,B站的內容質量與流量之間不成正比,缺乏廣告引爆效應。

市場關心的問題在於,當豎屏模式滲透率提升至50%以上時,是否能從根本上扭轉B站的廣告模式?從上述分析來看,只要B站對優質內容和社區調性的堅持不放鬆,廣告變現效率就很難向抖音、快手看齊,而是更像是自廢一條腿的愛優騰。

當廣告業務遲遲無法迎來突破,“養家”的一部分重任又再次轉移到遊戲身上。這或許是為何B站今年以來重新加碼遊戲業務,在3月10日至17日連投4家遊戲公司。在財報中,這體現為研發費用同比大增74%——主要是研發人員及股權激勵費用增加所致。

隨着國內遊戲版號恢復下發,遊戲業務將成為B站接來下能否實現盈利的重要看點。在遊戲領域,B站的最大優勢和“護城河”在於聚集了一批二次元忠粉,FGO和《碧藍航線》的爆火,就在於兩個IP本身自帶流量,一大波“自來水”UP主貢獻了大量二創內容,從而吸引無數用户“入坑”。

然而,用户和渠道優勢使得B站形成了路徑依賴,始終未能補齊遊戲運營的短板,其他代理遊戲皆以慘敗告終,至今未能找到下一款FGO。8天連投4家遊戲公司,明顯是在試圖跟上“聯運一體”的新浪潮,然而如果B站不擺脱渠道思維,運營能力不進一步提升,“聯運一體”也就無從談起。

創作激勵難以為繼

內容“水化”是平台宿命?

2022年一季度,B站增值服務收入佔比提升至40.6%。進一步接近愛奇藝的61%,這部分得益於自制內容的持續擴容,更重要的則是對於優質內容創作者的扶持。

體現在財報之中,一季度自制內容成本佔B站收入的15.2%,收入分享支出則佔到收入的42.5%,成本結構與愛優騰截然不同。收入分享支出的不斷攀升,表明B站對創作者一直都很“慷慨”。

然而,這樣的利益共享模式已經很難持續下去了。從3月份開始,許多B站UP主都反映創作激勵嚴重下降,幅度高達30%-80%,部分視頻分區創作激勵更是從3元/千次下降到了0.6元/千次。雖然不排除這是B站的一種內容調節手段,但也意味着在“降本增效”的主旋律之下,除了裁員之外,收入分成是另一個“開刀”的地方。

B站收入分成的難以為繼,歸根結底還是因為流量轉化效率問題。對於一下YouTube和B站就會發現,YouTube無需補貼創作者,而讓廣告主與創作者自動匹配,千次播放受益可達3-5美元,B站只能自行出資鼓勵UP主創作,無法產生足夠激勵,高流量UP主仍需通過接商單來變現,中、小創作者則只能“用愛發電”。

當平台遲遲未能走出虧損泥潭,創作激勵也成為不堪承受之重,面臨“吃飯問題”的UP主要麼減少產出,要麼通過“水視頻”來降低成本。B站賴以生存的內容質量生命線未來或許將會“破防”,最終滑向短視頻平台的內容水平。

結語

在財報過後的電話會議上,陳睿“預警”二季度受疫情影響會超過一季度,這無疑意味着二季度的財務數據將更不樂觀,業績拐點最快也要等到下半年。即便管理層在盡力降低市場預期,依然無法吹散籠罩在頭頂的“扭虧”陰影。在愛優騰和抖快之間,B站能否真正走通一條中間道路?當未來日活破億之後,B站內容生態本身能否實現商業自足?從二次元平台升級為知識平台之後,B站如何重新誘導用户去玩網頁遊戲?這些問題我們在今年以內或許就能看到答案。

(部分圖片來自網絡,如有版權問題請聯繫編輯)