科倫藥業業績增長背後:研發人員大幅減少,銷售費用居高不下_風聞

时代数据-时代数据官方账号-数据有趣 观点有力2022-06-13 14:10

日前,四川科倫藥業股份有限公司(以下簡稱“科倫藥業”)發佈公告稱,控股子公司四川科倫博泰生物醫藥股份有限公司(以下簡稱“科倫博泰”)與MERCK SHARP & DOHMECORP.(以下簡稱“默沙東”)簽署協議,將其具有自主知識產權的生物大分子腫瘤項目A有償獨家許可給默沙東進行中國以外區域範圍內的商業化開發。

據公告描述,該協議為創新藥物的許可協議,該協議的簽署有助於生物大分子腫瘤項目A在全球的開發速度,若申報通過審批上市後可能為全球腫瘤患者提供新的治療選擇,也將進一步提升科倫藥業創新項目國際化。

通過與默沙東合作,科倫藥業創新藥物出海的步伐得以加快。同時公告指出,該生物大分子腫瘤項目A依然需要經過人體臨牀試驗各項環節驗證其安全性及有效性,存在極大的不確定性和風險。但是,公告並未提及該生物大分子腫瘤項目A在中國範圍內的商業化開發或人體臨牀試驗情況。

據悉,科倫藥業是國內輸液行業領先的醫藥製造企業之一,主要從事大容量注射劑、小容量注射劑、注射用無菌粉針、片劑、膠囊劑、顆粒劑、口服液、腹膜透析液等23種劑型藥品及抗生素中間體、原料藥、醫藥包材等產品的研發、生產和銷售。

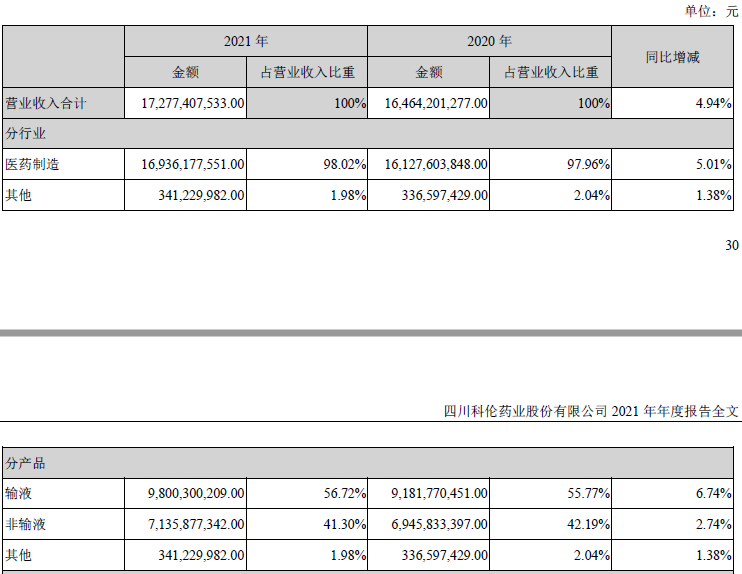

2021年,科倫藥業依靠近年新獲批的高質量仿製藥持續放量影響,營收和淨利潤實現較快增長。據財報顯示,公司2021年實現營收172.77億元、同比增長4.94%,歸母淨利潤11.03億元、同比增長32.94%。儘管公司營收和淨利潤雙雙增長,但是公司創新藥方面的研發相比仿製藥來説較為緩慢,大多仍處於臨牀試驗階段。

對此,時代數據5月27日給科倫藥業方面發去了採訪函。

5月30日,科倫藥業董事會辦公室對時代數據的採訪函進行了回覆,同時表示,“鑑於控股子公司與MERCK SHARP& DOHME CORP.簽署的協議中有明確的條款約束,公司無法就中國範圍內的商業化開發進展情況予以回覆”。

過半營收來自輸液產品,仿製藥帶動業績較快增長

據2021年年報披露,科倫藥業營業收入達到172.77億元,同比增長4.94%;其中,輸液產品營收98億元,同比增長6.74%,佔營業收入的56.72%;非輸液產品營收71.36億元,同比增長2.74%,佔營業收入的41.3%。

對此,公司在年報中表示,公司營業收入和利潤同比增加主要是因為公司全力拓展輸液、非輸液製劑產品市場,而增長較快主要是因為公司近年獲批的仿製藥持續放量所致。

同時,年報顯示,科倫藥業“將質量優先戰略、成本優先戰略堅定的植入仿製藥的研發體系,以市場為導向,加強成本核算,實現了報告期內獲批生產33項,獲批臨牀3項,申報生產30項;2021年第五批國家集採,科倫共計11項產品中標,中標數量並列第一,科倫已然成為國家集採的頭部供應商之一”。

而在創新藥研發方面,公司主要推動12項創新臨牀項目,同時開發9項創新臨牀前階段項目和30餘項藥物發現階段項目,研發進程較仿製藥明顯滯後。

對此,公司在年報中表示,在注射劑一致性評價政策落地後,2021年注射劑相繼過評、集採範圍不斷擴大,公司為此也將積極推動具有核心價值的高端仿製藥的申報進度,保持注射劑一致性評價工作的順利推進,加快創新轉型。

研發人員減少近兩成,高學歷人員明顯減少

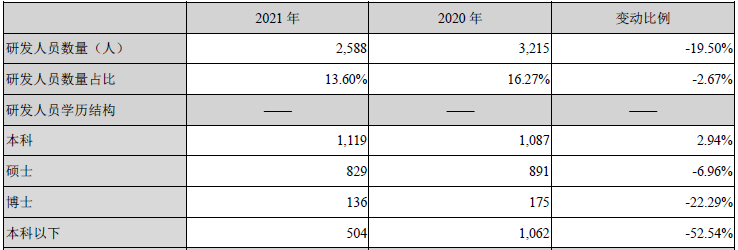

然而,在科倫藥業加快創新轉型的同時,公司研發人員卻大幅減少。年報顯示,2021年公司研發人員數量為2588人,同比大幅減少19.5%,研發人員數量佔比同比減少2.67%。這其中,博士、碩士學歷研發人員同比分別下降22.29%、6.96%至136人、829人。

對此,公司回覆稱,“公司以量入為出的原則,對研發項目數量和人員進行優化。仿製藥板塊,擬將天津和蘇州研究院合併,同時精減人員;創新藥板塊,美國分院實驗室部分工作轉移到國內,以提高效率;公共平台,如管理、後勤、EHS、安全環保等人員進行優化調整”。

重銷售輕研發?研發投入遠不及銷售費用

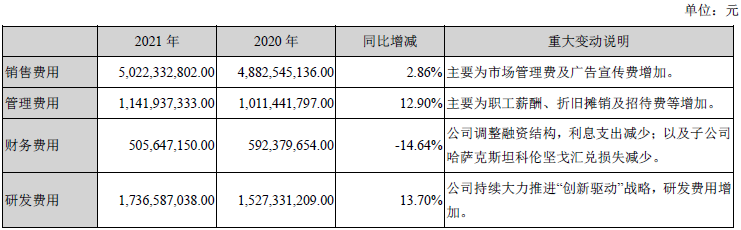

在研發投入方面,科倫藥業2021年研發費用達到17.37億元,同比增長13.7%,佔總營收比約為10%。但同時,公司的銷售費用依然居高不下,2021年銷售費用高達50.22億元,佔總營收比約達29%。

對此,公司回覆稱,“公司不存在‘重銷售輕研發’的情況,公司銷售費用率屬於同行業正常水平”。

曾高價收購的兩家公司被低價拋售

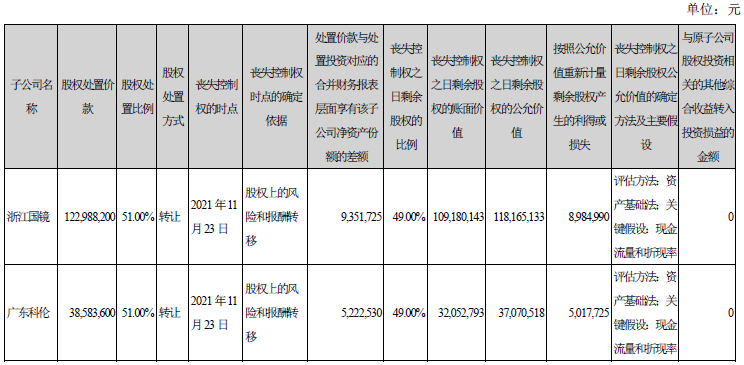

據年報顯示,2021年科倫藥業及子公司湖南科倫分別向第三方出售了浙江國鏡51%的股權和廣東科倫51%的股權,自2021年11月23日起浙江國鏡、廣東科倫不再被納入合併範圍。

據描述,科倫藥業曾於2010年以2.47億元的價格收購了浙江國鏡85%的股權,而如今,公司以1.23億元的價格出售了浙江國鏡51%的股權,僅以51%股權估算,公司的這筆投資虧損約16.89%;公司曾於2011年以2430萬元的價格收購了廣東科倫100%的股權,如今公司以3858.36萬元的價格出售了廣東科倫51%的股權,看似獲利頗豐,但是公司在收購廣東科倫的同時還承擔了其約1.24億元的債務。

對於這兩家公司股權的出售,公司回覆稱,“浙江國鏡、廣東科倫的規模佔公司的比重很小,上述股權轉讓事宜對公司財務狀況和經營成果不會產生重大影響”。

子公司川寧生物擬IPO募資4億用於還貸,與公司年報數據“打架”

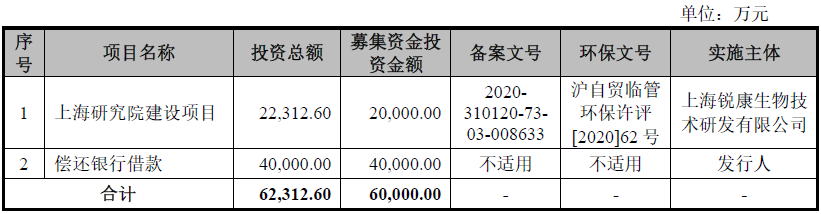

據時代數據調查,科倫藥業擬分拆子公司伊犁川寧生物技術股份有限公司(以下簡稱“川寧生物”)在創業板IPO。

6月8日,川寧生物更新了招股書。據招股書顯示,川寧生物此次IPO擬募集資金6億元用於1個項目的建設及償還銀行借款,其中,擬將4億元用於償還銀行借款,佔擬募集資金的66.67%。

對此,川寧生物在招股書中表示,“擬投入40000萬元用於償還銀行借款,在一定程度上降低發行人借款規模,預計能夠有效降低發行人財務風險及資金成本,為發行人未來業務規模快速擴張需求提供保障”。

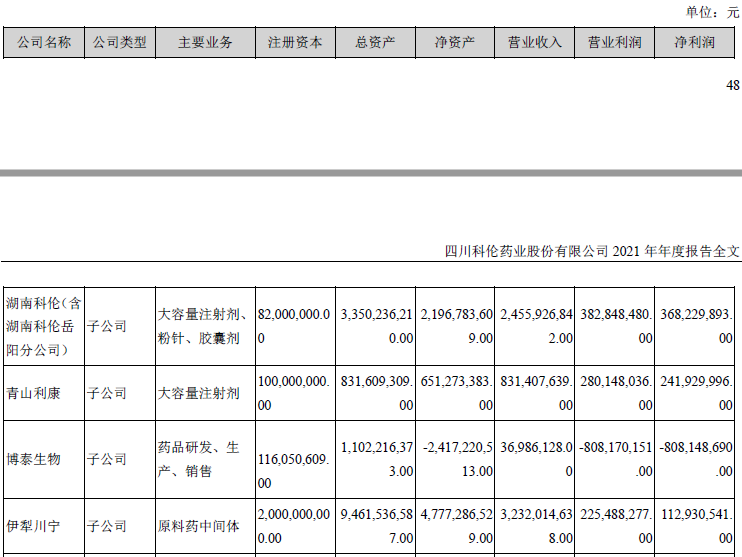

據科倫藥業年報顯示,川寧生物因當地疫情影響產生停產損失,營業收入及利潤同比下降,對公司經營業績造成影響;2021年川寧生物營收32.32億元,淨利潤1.13億元。但在川寧生物招股書中,其2021年淨利潤為1.11億元,與科倫藥業信息披露存在出入。

同時,川寧生物較早前披露的2018年至2020年營業收入、淨利潤、總資產等重要業績數據也與科倫藥業歷年年報披露數據出現多處不一致的情況。

對此,科倫藥業回覆稱,“本公司子公司川寧生物在申請上市過程中基於IPO上市相關會計政策和要求以及川寧生物作為獨立上市主體的自身業務重要性考量,對有關財務數據進行了調整。相關調整對科倫藥業合併報表無實質影響,川寧生物對外披露數據與本公司年報披露數據個別年度亦存在單體或合併之間的口徑差異”。