大股東百億減持,藥明康德價值邏輯生變_風聞

砺石财经-在这里,发现企业真实价值。2022-06-13 10:13

**導語:**藉助利好消息,藥明康德大股東發佈鉅額減持計劃。在這一充滿爭議減持計劃的背後,是藥明康德長期邏輯的悄然改變。

李平 | 作者 礪石財經 | 出品

李平 | 作者 礪石財經 | 出品

1

黃雀在後

一面出利好消息,一面又大力減持,CXO賽道龍頭企業藥明康德再次捲入風口浪尖。

6月5日晚間,藥明康德發佈公告稱,截至公告日,公司在上海地區的生產經營活動已基本恢復正常。公司預計2022年第二季度收入仍將實現此前公告的63%-65%的增長,公司繼續對2022年全年實現收入增長65%-70%的目標充滿信心。

消息公佈次日,藥明康德股價大漲9.25%,總市值重回3000億元上方。而在公告之後的五個交易日內,藥明康德股價周漲幅達到14.1%,總市值增長370億元。

今年以來,藥明康德對於公司業績預告格外重視,且對公司業績的高速增長充滿信心。

早在3月9日,藥明康德就在《2022年1至2月主要經營數據公告》中披露,“公司預計2022年第一季度收入同比增長將達到65%-68%。展望全年,公司收入同比增長有望達到65%-70%”。

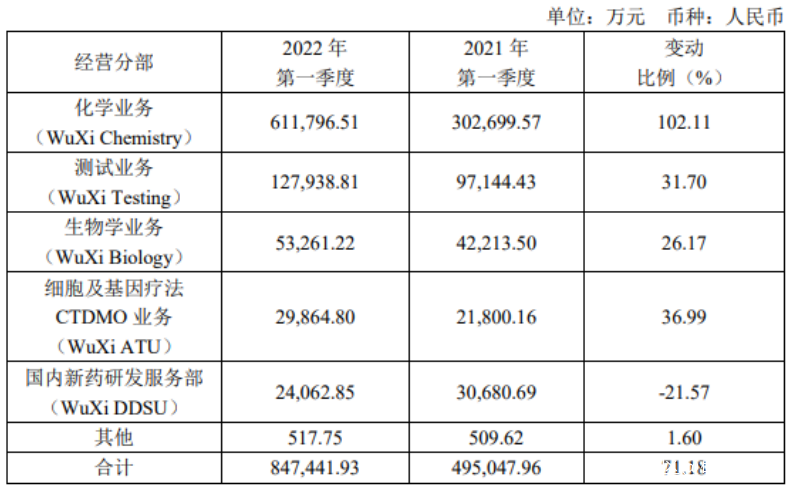

4月26日發佈的一季報顯示,藥明康德一季度實現營業收入84.74億元,同比增長71.18%,業績增速超出了此前的業績預告上限。與此同時,藥明康德表示,基於公司在手訂單情況,如果上海疫情在4月底得到有效控制, 公司預計2022年第二季度仍將實現63%-65%的高速增長,公司也對2022全年實現收入增長65%-70%的目標充滿信心。

藥明康德總部位於上海外高橋自貿區,上海地區3月末因為新冠疫情而封城。因此,藥明康德特意強調了公司第二季度經營業績展望以公司目前在手訂單情況為基礎預測,並以全球新冠病毒疫情穩定或改善(特別是上海疫情在4月底得到有效控制)為前提。

但較為蹊蹺的是,上海全面恢復正常生產生活秩序是從6月1日起,與藥明康德在一季報中提出的4月底產生較大差異。那麼,藥明康德為何仍在6月5日公告二季度收入將實現63%-65%的增速,並繼續對2022年全年實現收入增長65%-70%的目標充滿信心?

答案似乎與實控人的減持計劃有關。

6月10日晚,藥明康德發佈公告稱,公司實際控制人控制的股東及與實際控制人簽署一致行動協議的股東計劃根據市場情況,自7月4日後的不超過90日期間內合計減持不超公司總股本3%的A股股份。以藥明康德6月10日收盤市值計,上述減持市值最高將達91.2億元。

自去年7月中旬以來,藥明康德股價便持續調整,從171元的高位跌到今年2月中旬最低81.3元,期間最大跌幅超過50%。這其中,股東的大比例減持就是一個重要原因。

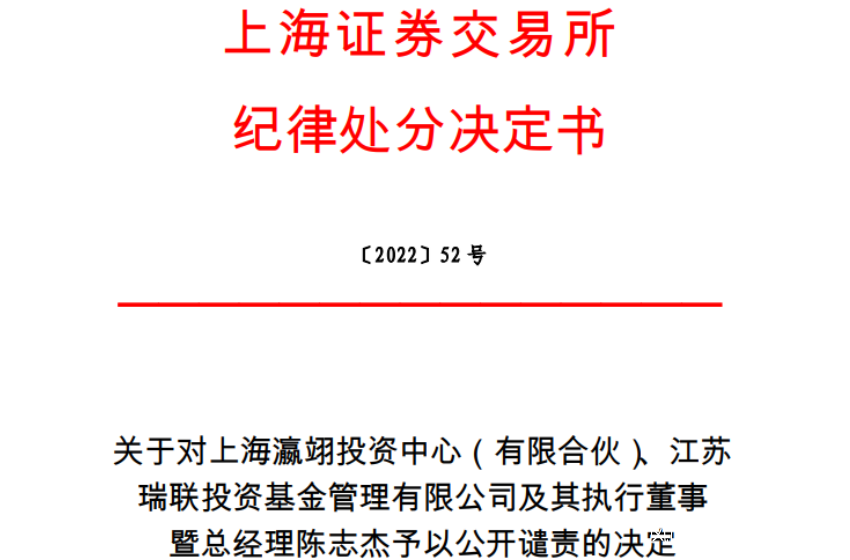

5月13日晚,藥明康德發佈公告稱,股東上海瀛翊因涉嫌違法違規減持公司股票28.94億,被證監會處以2億元的罰款。

資料顯示,上海瀛翊屬於藥明康德IPO首發原始股東,共持有藥明康德2053.83萬股,佔藥明康德總股本的0.8381%。根據上市日起三十六個月內不減持承諾,2021年5月10日上海瀛翊所持藥明康德股票禁售期滿解禁。

資料顯示,上海瀛翊屬於藥明康德IPO首發原始股東,共持有藥明康德2053.83萬股,佔藥明康德總股本的0.8381%。根據上市日起三十六個月內不減持承諾,2021年5月10日上海瀛翊所持藥明康德股票禁售期滿解禁。

5月10日,也就是剛過解禁期,上海瀛翊的執行事務合夥人江蘇瑞聯投資基金管理有限公司執行董事、總經理陳志傑向工作人員下達了減持藥明康德的指令。最終,2021年5月14日至6月7日之間,上海瀛翊通過上海證券交易所集中競價交易系統累計減持藥明康德合計1724.97萬股,減持價格為143.49-176.88元/股,減持總金額達28.94億元。

根據《行政處罰告知書》,上海瀛翊此次減持首次公開發行前股份,未能按其前期作出的承諾提前15個交易日向證券交易所報告備案減持計劃及公告,未能預先披露減持計劃,直至2021年6月12日才就相關股份買賣情況履行信息披露義務,違規減持股份金額巨大、情節嚴重。

值得注意的是,減持之前,上海瀛翊曾與藥明康德實際控制人李革簽署了投票委託書,將其全部股權對應的表決權委託給藥明康德的創始人兼實控人李革行使。由此不難看出,上海瀛翊與李革關係匪淺。

或許是接受了上海瀛翊2億元罰款的教訓,藥明康德實控人本次減持主動披露了減持計劃,但又在減持計劃披露之前頻發“利好”消息。回頭再看藥明康德所謂“對2022年全年實現收入增長65%-70%的目標充滿信心”之表述,其藉助利好減持的用心昭然若揭。作為曾經的10倍大牛股,藥明康德如此操作,將遭遇投資者持續詬病。

2

崛起之路

上個世紀60年代以來,隨着FDA對藥品審查的不斷趨嚴,製藥企業新藥的研發成本持續攀升。尤其是在“雙十定律”與“專利懸崖”的約束下,創新藥研發愈發面臨到投入高、週期長、投資回報率越來越低的困境。在此背景下,一些大型藥企開始將醫藥研發的部分環節進行剝離並外包給更為專業的組織機構,這就促使了合同研究組織(CRO)行業的應運而生。

CRO的全稱為Contract Research Organization,是指代表客户在藥物研發過程中負責全部或部分的科學或醫學實驗的學術性或商業性組織。作為製藥企業可借用的外部資源,CRO可在短時間內迅速組織起一個具有高度專業化的和具有豐富臨牀研究經驗的臨牀研究隊伍,並能降低整個製藥企業的管理費用,大大提高效率。

20世紀80年代,越來越多的美國藥企開始將部分工作轉移給CRO企業完成,CRO行業迎來了快速發展期。自20世紀90年代以來,隨着大型藥企業務全球化佈局的持續推進,CRO產業開始向發展中國家轉移。

1996年,美國國際研發外包服務企業MDS Pharma Service在我國投資設立了國內第一家真正意義上的合同研究公司,從事新藥的臨牀試驗業務。隨後,美國Quintiles(昆泰)、科文斯等行業巨頭也紛紛在中國成立分支機構,帶動了中國CRO產業的發展。

2000年,藥明康德與萬全陽光的成立,意味着本土CRO行業的發展拉開了序幕。此後,泰格醫藥、博濟醫藥等公司相繼成立,中國本土CRO企業迎來萌芽期。這其中,藥明康德發展最為迅速,已成為中國CRO行業的絕對龍頭。

藥明康德成立於2000年,由美國哥倫比亞大學有機化學博士李革所創立,屬於最早一批成立的本土CRO企業。在回國之前,李革曾在Pharmacopeia工作期間擔任科研和管理職位,並主導了多項與美國各大製藥公司的合作項目,這對早期的藥明康德打開美國市場提供了幫助。

憑藉先發優勢與創始人技術背景及資源,藥明康德在成立5年後化學服務規模就做到了全球第一,大型製藥企業客户資源超過80家,包括輝瑞、禮來、諾華等全球排名前十位的巨頭藥企。

2007年8月,藥明康德成功在美國紐約交易所上市,成為中國內地藥品研發服務外包業赴美上市第一股,市值突破10億美元。在此之後,由於中概股遭遇做空危機,藥明康德在美股表現並不理想。

2015年,藥明康德宣佈私有化退市,當時市值約為33億美元,約合人民幣210億元。此後,公司被拆為三大類業務分別上市。2018年5月,主營業務為小分子化學藥發現、研發及生產的藥明康德上交所主板上市。

憑藉創新藥制度紅利、產業鏈一體化優勢和本土化成本優勢,回A上市的藥明康德業績迎來高速發展期。數據顯示,2018年-2021年,藥明康德營業收入由96.14億元增長至229.02億元,扣非淨利潤由15.59億元增長至40.64億元。三年之內,藥明康德營收、淨利潤均實現翻倍增長。

與此同時,藥明康德股價在二級市場上也受到投資者追捧。尤其是去年,在醫藥板塊整體下挫的背景下,以藥明康德為首的CRO板塊卻逆勢而上。去年7月,藥明康德股價攀升至172.49元的歷史新高,總市值突破5000億元,力壓恆瑞醫藥成為A股市值最大的醫藥企業。

與此同時,藥明康德股價在二級市場上也受到投資者追捧。尤其是去年,在醫藥板塊整體下挫的背景下,以藥明康德為首的CRO板塊卻逆勢而上。去年7月,藥明康德股價攀升至172.49元的歷史新高,總市值突破5000億元,力壓恆瑞醫藥成為A股市值最大的醫藥企業。

不過,過快上漲的股價也引發外界對藥明康德估值泡沫的擔憂。尤其是去年7月份,藥明康德滾動市盈率(TTM)已經達到120左右。對比來看,全球CXO領頭羊查爾斯河實驗室(Charles River Laboratories, Inc., CRL.N)市盈率尚不足30倍。或許正是估值過高這一原因,才促使上海瀛翊對藥明康德瘋狂減持。

不過,股東減持行為只會對短期投資者情緒造成一定衝擊,但對公司基本面不會產生影響。前文已經提及,自去年7月中旬以來,藥明康德股價從171元的高位跌到今年2月中旬最低81.3元,期間最大跌幅超過50%。

究其原因,除了股東減持因素之外,曾經支撐藥明康德業績穩定增長的幾大因素都有了些微妙變化,進而導致部分投資者對其投資價值產生了較大爭議。

3

價值爭議

CRO又被稱為醫藥研發“賣鏟子”行業。就淘金者而言,無論有沒有挖到金礦,都要付買鏟子的錢。同樣,無論新藥開發成功與否,CRO都可以獲得穩定收入。因此,相比風險極高的創新藥研發企業,CRO公司業績確定性強,無論是醫藥大廠、還是創新性公司,都需要與CRO企業密切合作。

政策紅利一直是CRO行業快速發展的一個關鍵因素。2015年-2017年,國家出台多項政策鼓勵生物醫藥產業發展,推動MAH(藥品上市許可持有人)制度、加入ICH(人用藥品註冊技術國際協調會議)兩項關鍵工作,國內創新藥迎來快速發展期。

政策紅利之下,百濟神州、君實生物等為代表新型創新藥企也日益受到資本的重視,融資狀況大為好轉,新型Biotech公司也成為醫藥研發外包服務的重要需求方。由此可見,CRO企業雖是“賣鏟子”的角色,政策紅利才是促進淘金者挖掘“金礦”的重要推動力量。

不過,隨着資本的大幅介入,國內創新藥研發逐漸呈現出過熱的跡象。一方面,me-too藥物研發過多,真正的創新藥研發數量有限;另一方面,創新藥靶點同質化競爭愈加激烈、研發投入過度投向熱門靶點等問題。

2021年7月2日,CDE(藥品審評中心)一則“關於公開徵求《以臨牀價值為導向的抗腫瘤藥物臨牀研發指導原則》”的通知,強調藥物研發要“以患者利益為核心,以臨牀價值為導向”。根據這一政策,有關臨牀對照試驗選擇的BSC變化直接降低了me-too藥物上市的可能性,從而影響新藥公司產品立項數量,進而將減少CXO公司可獲得訂單數目。

消息發出當日,藥明康德大跌7.71%。而今年一季報數據顯示,藥明康德國內新藥研發服務分部實現銷售收入2.4億元,同比下降22%,環比下降25%。

資料顯示,藥明康德的國內新藥研發服務部主要為藥企提供以IND申報為目標的一站式新藥研發服務平台,專注於為中國藥企賦能研發小分子一類新藥。因此,國內新藥研發服務部收入的下降意味着正式確認國內小分子me-too藥物開始出清,CDE新政衝擊開始顯現。

資料顯示,藥明康德的國內新藥研發服務部主要為藥企提供以IND申報為目標的一站式新藥研發服務平台,專注於為中國藥企賦能研發小分子一類新藥。因此,國內新藥研發服務部收入的下降意味着正式確認國內小分子me-too藥物開始出清,CDE新政衝擊開始顯現。

從營收構成上看,藥明康德75%左右的營收主要來自境外市場,其中美國市場收入佔比超過50%。因此,除了國內政策風險之外,藥明康德還面臨到中美貿易摩擦風險。

去年12月,美國商務部宣佈將幾十家中國單位加入“實體名單”,其中包括一些生物科技公司,一度導致藥明康德股價暴跌。但最終發佈的實體名單並不包括生物醫藥公司或CDMO公司,而是軍科院及下屬11個研究所被列入。

今年2月,藥明生物和藥明生物(上海)被列入美國商務部工業與安全局(BIS)掛網公開新一批的“未經核實名單(Unverified List,簡稱UVL)”。一旦被列入此名單,實體企業將被美國商務部嚴格監管,並導致高端設備、製劑、原料進口的難度增加。受此消息衝擊,次日藥明康德股價一字跌停。

此外,CRO行業具有明顯的“勞動密集型“特徵,而國內工程師紅利成為中國本次CRO快速發展的一個重要因素。數據顯示,國內藥企研發崗位的入職年薪約為發達國家的四分之一。因此,相比跨國CRO而言,藥明康德等中國本土CRO公司成本優勢突出。

不過,隨着國內用工成本的不斷上升,藥明康德開始面臨到人力成本上漲所帶來的成本壓力。2021年,藥明康德營業成本同比增幅為42.32%,明顯超出公司營收增幅(38.50%)。這其中,直接人工成本達到64.14億元,同比增長44.77%。

隨着人力成本的不斷攀升,藥明康德毛利率水平已經連續4年出現同比下滑。數據顯示,2017年-2021年,藥明康德綜合毛利率已經由41.83%下滑至36.28%,4年內毛利率下滑了5.5個百分點,盈利能力逐年下滑跡象明顯。

過去幾年,跨國大型藥企研發外包滲透率的提升、發達國家向發展中國家產能的轉移及國內中小型生物科技公司需求的快速增長一直是驅動國內CRO行業快速發展的三大驅動因素。

過去幾年,跨國大型藥企研發外包滲透率的提升、發達國家向發展中國家產能的轉移及國內中小型生物科技公司需求的快速增長一直是驅動國內CRO行業快速發展的三大驅動因素。

但從以上分析可以看出,“未經核實名單”、“實體清單”等政策風險愈發讓過度依賴海外市場及境外原料供應的藥明康德面臨到較大的經營不確定因素,國內人力成本的上升則讓本土CRO企業成本優勢不再,而國內創新藥研發新政的推出又將對新型Biotech研發外包服務需求產生不利影響。

因此,上述CRO行業三大驅動邏輯均面臨到壓力和挑戰,藥明康德實際控制人控制的股東及與實際控制人簽署一致行動協議的股東大額減持計劃也就不難理解。然而,減持之前卻要頻發利好來刺激股價,這終究很難讓投資者感到信服。

— END —