碧桂園:3600億元到期短債及應付款,在手現金缺口近1800億_風聞

财经九号院-2022-06-14 15:08

來源:財經九號院

作者:蔣凱

前兩天,碧桂園(02007.HK)境內債遭遇了罕見的大跌,引發了業內對這一“宇宙第一大房企”的擔憂。

6月10日,“21碧地03”盤終因大跌超20%被臨時停牌,當日最終報跌20.67%,收於74.57元;

事實上,這已不是碧桂園的境內債第一次被砸停牌了。3個月前,“21碧地04”當日報跌27.1%,期間也因跌幅過大臨時停牌。

1

美元債早已異動頻頻

今年3月,碧桂園的美元債已經先行經歷了一次大跌。

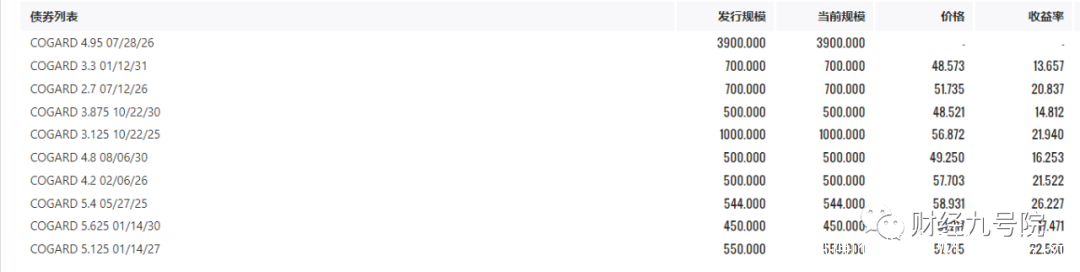

公開信息顯示,碧桂園目前存續的美元債有18只,存續規模117.2億美元,一年內到期規模有13.1億美元。

還有5只以港幣和馬來西亞林吉特計算的境外債,計3.5億林吉特和117億港元。

據久期財經的數據顯示,3月中旬,COGARD 3.3 01/12/31報價跌至39.94左右;COGARD 2.7 07/12/26報價跌至39.32左右;COGARD 3.875 10/22/30報價跌至39.8左右;

COGARD 3.125 10/22/25報價跌至41.3左右;COGARD 4.8 08/06/30報價跌至50等等。

當時,2022年7月份到期美元債報價跌至80左右;2023年1月份到期美元債報價跌至61等;

在這次境內債大跌前後,碧桂園的多隻美元債也處於小幅陰跌狀態。

(數據來源:企業預警通)

目前存續的18只美元債中,截至6月12日晚間,已有14只美元債的報價跌至40-60之間,收益率也攀升至15%-29%之間;

(數據來源:久期財經)

其中2022年7月到期的美元債收益率上升至29%,2025年1月份到期美元債收益率升至27%等等。

境內債的情況稍好些,但近期多隻境內債也已明顯成下跌態勢。

同花順數據顯示,截至6月10日收盤,如21碧地01報收67.85,21碧地02報收66,19碧地02報收73,20碧地01報收83.16,20碧地03報收69.92。

相較於發行時的基準價,已經有了不少的跌幅。

債券市場的波動,特別是下跌的走勢,進一步加劇了市場擔憂。此前,許多房企的風險爆發,均是從債券市場的下跌開始傳導。

2

評級展望頻頻下調,再融資存不確定性

公開信息顯示,6月8日,國際評級機構惠譽將碧桂園控股有限公司的“BBB-”長期外幣和本幣發行人違約評級(IDR)、高級無抵押評級以及未償債券評級,均列入負面評級觀察(RWN)名單。

惠譽認為,負面評級觀察反映出惠譽的預期,即在行業低迷時期,碧桂園的合同銷售和銷售回款的復甦前景不確定,槓桿率也將上升。

5月30日,另一家評級機構穆迪也將碧桂園的“Baa3”發行人評級和高級無抵押評級列入評級下調觀察名單,展望從負面調整為列入評級觀察名單。

穆迪表示,列入下調觀察名單反映了在經營環境充滿挑戰的情況下,碧桂園的信用指標將因銷售額下降而減弱,而該公司在未來12-18個月內獲得離岸資金的渠道將繼續受到限制。

並且,穆迪還認為上述因素將給碧桂園的“Baa3”評級帶來壓力。

再早之前的4月8日,標普也將碧桂園的評級展望從正面下調至穩定,近期是否會隨着惠譽、穆迪的展望下調而採取進一步動作,也有待觀察。

標普在彼時認為,碧桂園疲弱的銷售前景恐令其更難以如期持續改善盈利從而進一步去槓桿,並預計碧桂園2022年銷售額將下降15%-17%。

有媒體報道稱,近期碧桂園正與部分債權銀行就一筆5億美元的再融資安排進行洽談,款項將用於償還12月28日到期、未償金額不超過5億美元的銀團貸款。

而惠譽在最新的研報中則表示,碧桂園的離岸資本市場再融資渠道仍存在不確定性,其離岸債務佔到債務總額的25%,預計公司將利用現金資源償還今年7月到期的6.93億美元債。

3

3600億元的年內到期短債及應付款

其實,從三大國際評級機構的評級展望下調和説明來看,多少還是對碧桂園目前的現金流狀況有點擔憂的,這種擔憂來自於兩個方面,一個是銷售,另一個事融資和到期債務。

銷售層面看,據碧桂園的月度經營簡報,今年5月單月權益銷售額287.1億元,較去年同期的573.8億元減少50%;

今年1-5月,碧桂園的權益銷售額僅為1285.8億元,較去年同期的2497.6億元少了1211.8億元,權益銷售額幾乎腰斬。

權益銷售額的減少,意味着流入碧桂園的現金回款也大幅減少,必然會影響企業的現金流。

另一方面,碧桂園的到期債務卻接踵而至。

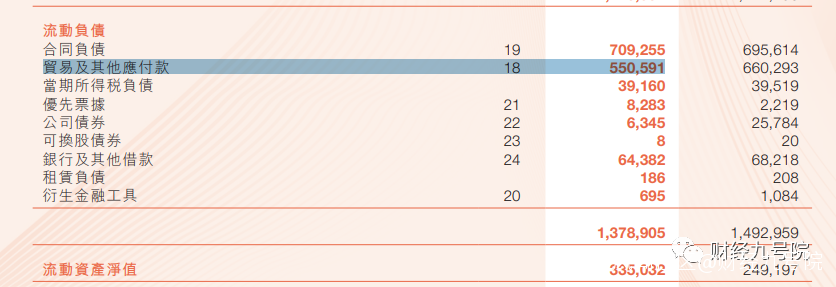

據碧桂園2021年年報顯示,截至2021年底,公司的有息負債為3374.34億元,其中僅今年年內到期的銀行及其他借款約643.82億元;一年內到期的短期債務共約790億元;

同期,不受限制的現金1470億元,數據上看,覆蓋短期債務是綽綽有餘;

(數據來源:企業年報)

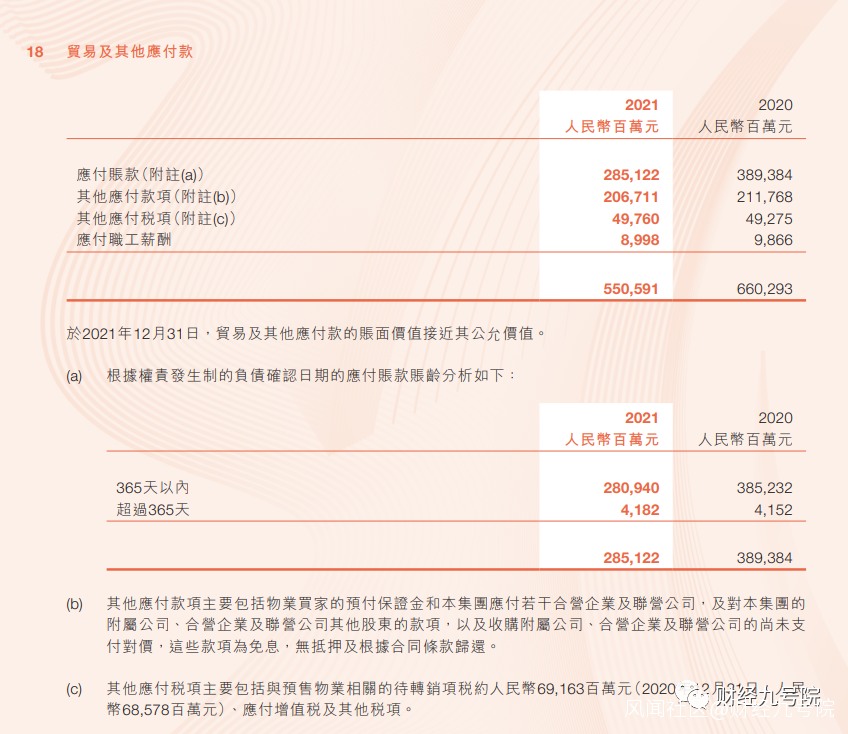

不過碧桂園同期還有5506億元的貿易及其他應付款,其中,僅2851.22億元的應付賬款中,就有2809億元將於今年內到期。

(數據來源:企業年報)

這還沒算上另外2067.11億元其他應付款項中今年年內到期部分。

這麼看來的話,碧桂園今年年內至少面臨約3600億元的短期債務及應付款,手頭區區1470億元的不受限現金顯然難以應付。

即便加上343億元的受限制現金也遠遠不夠,缺口仍然高達1800億元。

除了存量現金,債務和應付款償付的缺口無非依靠銷售回款和融資兩個途徑來解決。

現在看,銷售金額同比腰斬,即便可以將前5個月的銷售款全部填進去,仍然有幾百億的缺口。

那麼融資端呢?年報數據顯示,2021年碧桂園的融資性現金流量淨額為-129億元,顯然融資端口的數據也很不理想;

而今年以來碧桂園的公開融資數據也是屈指可數。

如此看來,碧桂園的現金流風險還小嗎?

END.

(免責聲明:本文數據信息均來自久期財經、企業預警通、上市公司公告以及媒體報道等公開信息,數據如有遺漏,歡迎更正,並以上市公司最終披露為準。)