終於到騰訊音樂們該漲會員費的時候了_風聞

壹娱观察-壹娱观察官方账号-2022-06-14 08:58

**本文來自微信公眾號:壹娛觀察(ID: yiyuguancha),**文/大娛樂家。

國內兩大在線音樂玩家,先後發佈了各自的2022年第一季度財報,二者都給出核心增長數據,騰訊音樂繼續強調在線音樂付費用户的穩定增長,網易雲音樂則突出付費用户大增以及淨虧損的收窄。

即便如此,面對短視頻平台各種洗腦神曲的衝擊,同時主營的音樂流媒體服務很難拿出什麼突破性創新時,音樂流媒體作為一門生意,在部分評論看來甚至比常年虧損的長視頻流媒體更為脆弱。

其核心自然還是內容訂閲生意。

在規模化已然見頂之後,如何能夠從存量中尋找新的收入增長,隨着視頻流媒體紛紛走上了降本增效之路,愛奇藝的盈利也證明了這條路似乎充滿光明。

愛奇藝總營收及及利潤變化 圖源:DoNews

但音樂流媒體想要降低成本遠沒有那麼容易,尤其是佔據大頭的內容版權成本,現實來説,即便規模如此之大,即使兩位巨頭也紛紛拿出錢來入股各家唱片公司,音樂流媒體平台依然是“版權搬運工”,而在節流很難的情況下,開源顯然才是唯一辦法,能夠在短期內快速提高營收的有效手段依然還是提高訂閲費用,尤其是在Netflix、愛奇藝們反覆從漲價嚐到甜頭的大背景之下。

相對於海外市場,Spotify面對過於激烈的競爭環境想漲卻不敢,騰訊音樂與網易雲音樂就算是兩強相爭也依然佔據着對消費者議價的主動權,問題只是在於誰敢像愛奇藝一樣率先走出第一步。

被版權扼住咽喉,音樂流媒體降本並非易事

對普通人來説,看到之前結束獨佔音樂版權的政策出台,都理想的認為這會有助於國內的音樂流媒體平台節省成本,畢竟靠高價保持的獨佔終於被外力打破。

但事實卻並非如此,在今年3月,騰訊音樂公佈2021年淨利潤下降三成時,就連微博CEO都在社交平台提出疑問:“音樂版權不能高價買獨家了,成本不應該下降嗎?”

其實獨佔版權時代的被外力強行結束,對曾經的“版權霸主”騰訊音樂來説可謂是一把雙刃劍。

根據今年一季度財報顯示,騰訊音樂在線音樂收入26.2億元,同比下降4.8%,其中非訂閲收入同比下降40.9%,主要因廣告收入受開屏廣告整治以及疫情影響,另一個重頭則是受部分轉授合約到期影響,季度內轉授收入也呈下滑趨勢。

騰訊音樂2022年Q1財報

騰訊音樂作為獨家版權時代的獲利者,並不僅僅只是靠獨佔音樂贏得了更大的市場份額和更多的訂閲用户,從這些版權本身其也長期能夠直接獲利。

2020年前,騰訊音樂與國際三大唱片公司(環球、索尼、華納)擁有獨家合作協議,三家公司把大部分音樂版權獨家授權給騰訊音樂後,騰訊音樂可以選擇將版權以較高的價格分售網易雲音樂等競爭對手,這種局面實際上讓騰訊音樂佔據了“中間商”的地位,在保持版權護城河的同時,選擇性的出售一部分版權也為其帶來了不低的轉售收入。

其中最大的買家到現在自然基本只剩下了網易雲音樂,這種模式也被其在各種場合公開吐槽。網易CEO丁磊就曾公開表示,這種獨家授權模式導致包括網易雲音樂等要付出超過合理價格兩到三倍的成本購買分銷的版權。

當然騰訊音樂雖然從這一模式中有所獲利,但顯然它絕非最大受益者,各大唱片公司才是躺着在賺錢,其實騰訊音樂本身也需要維持着居高不下的內容成本,並且國內的音樂流媒體平台在核心音樂付費業務上始終處在力不從心的位置。

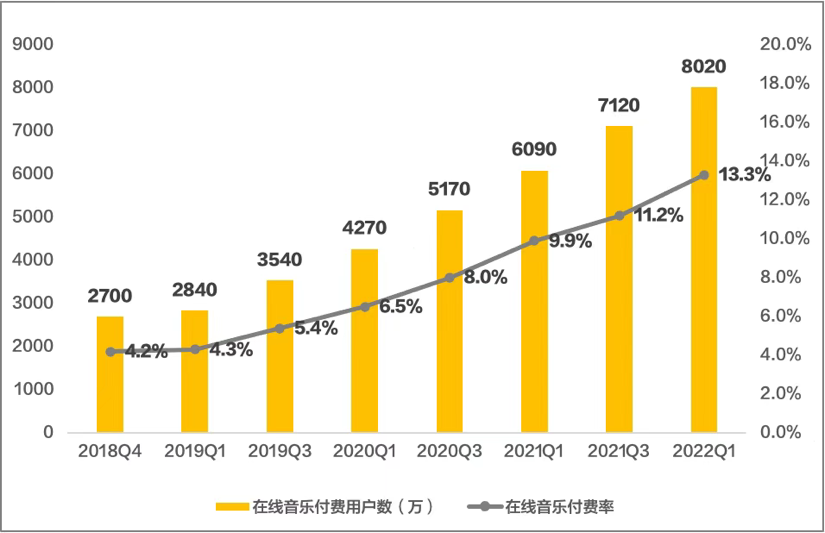

騰訊音樂付費人數

尚不説付費率僅為13.3%的騰訊音樂,即便是今年第一季度付費用户暴漲51%的網易雲音樂,其付費率也只是剛過20%。即便是付費率幾近半數的在線音樂平台龍頭Spotify,同樣因為需要支付高額的內容成本,毛利率卻依然持續走低。

音樂流媒體低毛利率的原因主要還是來自避無可避的版權成本,對強內容屬性的在線音樂平台而言,版權無異於同競爭對手作戰的“子彈”,不論是周杰倫還是泰勒·斯威夫特,對於音樂流媒體平台來説都是不可或缺的核心資產。

為擺脱“播放器”標籤,眾在線音樂平台早已步入上游內容層面,接連發布原創音樂運營計劃,在平台之下扶持原創音樂人等。

然而這麼多年過去,真正能夠從這些原創扶持計劃中脱穎而出成為流行大街小巷的音樂創作者幾乎屈指可數,能夠對一家音樂流媒體平台的業務造成決定性影響的歌手更是尚未出現。

網易雲音樂扶持計劃

因此很難指望Spotify或是騰訊音樂、網易雲音樂,能夠像Netflix和愛奇藝那樣依靠不斷擴大的自制內容版圖來累積版權庫以緩解內容成本,甚至在知名歌手甚至要自立門户的情況下,今後音樂流媒體平台的議價能力很難在短期內獲得提升。

可以説在版權燒錢未止的態勢下,即便騰訊音樂和網易雲音樂的訂閲服務數據不斷給出正面信號,卻很難掩蓋毛利率下滑的尷尬處境,其實在用户增量極其有限的情況下,與其靠不斷的折扣優惠吸引只對價格敏感卻並未太多忠誠度的新用户,不如將更多心思花在存量用户上,而直接提升訂閲會員價格無疑能夠在短期內對營收起到明顯的拉動。

放棄規模壟斷的執念,增效從漲價開始

儘管各自都面臨着不同問題,但騰訊音樂和網易雲音樂的在線音樂訂閲人數在第一季度其實都保持着不俗增長,甚至騰訊音樂在到一定程度上掩蓋住了直播業務的疲軟,變相的重新讓人意識到這兩家平台的核心業務其實是音樂。

今年一季度,騰訊音樂在線音樂訂閲收入同比增長17.8%至19.9億元,這背後是在線音樂付費用户同比增長31.7%至8020萬人,付費率達13.3%。網易雲音樂的在線音樂服務月付費用户數同比大幅增長了51%,由上年同期的2429萬人增長至3674.17萬人,在線音樂服務付費率進一步提升至20.2%。

不過這兩家平台都不得面對一個共同問題,就是如何將重點從有一味的增加用户數量或付費率,進一步轉向提高每付費用户平均收益以提高營收上。單靠超低折扣吸引新付費用户,在整體天花板明顯的情況下效果只會越來越差,同時進一步犧牲毛利率。

《2019年中國在線音樂市場監測報告》

財報顯示,騰訊音樂以每個季度新增350萬-400萬的付費訂閲者為目標,主要手段便是通過價格促銷等方式提高付費用户數,但這也導致了ARPPU(每付費用户平均收益)呈下降趨勢,今年一季度,在線音樂訂閲ARPPU同比下降10.8%至8.3元。

事實上,騰訊音樂已經開始意識到光靠低價來吸引用户思路具有不可持續性。在一季度財報會上,騰訊音樂首席戰略官葉卓東透露,未來將採取的新方法,便是更好地平衡用户增長和ARPPU,通過減少促銷、減少捆綁銷售以及推出超級VIP等其他措施來提高ARPPU。

其實在今年2月,QQ音樂在最新版本中推出“超級會員”服務,包月40元、包年348元,除了涵蓋此前的豪華綠鑽等會員功能外,還能夠解鎖付費數字專輯、提高線上演出清晰度、回看線上演出等。

葉卓東也表示,對於訂閲用户數量,由於ARPPU的增長,季度新增訂閲用户可能會低於350萬-400萬的目標。但總體來看,ARPPU的提升和訂閲者的增長仍然能夠保證年訂閲收入實現接近20%的增長目標。

分析視頻流媒體時就提到,對於已經發展超過十年的流媒體平台來説,如今的用户增量已然非常有限,單季度漲跌波動都是常事。

在壓縮成本上,音樂或許遠不如視頻來的有效,但相對同質化與穩定供給流行金曲,卻又讓音樂流媒體的付費用户在穩定付費上明顯要優於更寄希望於爆款的視頻。

絕大多數音樂付費用户在音樂品味和選擇上早已相對固定,甚至很多時候都是在為過去的情懷付費,在這種情況下,但凡能夠提供一些足夠有誠意的增值服務,即便提升一些價格,也很難影響到核心付費用户的選擇。

《2019年中國在線音樂市場監測報告》

實際上國內平台面對的大環境無疑要比國際音樂流媒體平台更好,Spotify從創建之初定下的9.9美元訂閲費至今未變,亞馬遜推出的Prime Music在上線最初甚至打起了價格戰,訂閲費只要7.99美元。去年年中Spotify的提價計劃也被Apple Music和Prime Music先後上線加量不加價的無損音樂服務而打斷,導致Spotify始終沒能走出漲價的第一步。

對於騰訊音樂和網易雲音樂來説,即便不立刻顯性提升訂閲會員價格,大幅減少各類捆綁優惠以及折扣也勢在必行。

在騰訊之前的財報會議中管理層就明確表示:“我們在主要戰略領域的持續投資以及收入結構轉向當前毛利率較低的業務”,隨着原本作為“現金牛”的直播業務不斷萎縮,在某一時刻擺在兩家音樂流媒體平台枱面上的終極解決方案依然還是——讓付費會員漲價。

馬化騰強調的“減肥增肌”,關鍵是要勇敢踏出第一步,漲價又何嘗不是呢。