頻繁收購後現管理疏漏,新乳業如何才有“新希望”?_風聞

眼睛财经-2022-06-15 16:56

產品抽檢不合格,子公司被“責令整改”,似乎給頻繁併購的新乳業敲響了警鐘。

在嚐到鉅額併購帶來的甜頭後,新乳業(002946.SZ)稱今後仍將堅持併購整合。

近日,新乳業董事長席剛在股東大會上表示,新乳業入股了新消費公司“一番植”,將佈局植物基飲品。 同時,席剛還透露,今年新乳業的增長目標將達到20%,用3到5年時間實現鮮奶、酸奶雙強格局。

《眼鏡財經》注意到,自2019年上市以來,新乳業共投資、併購了8家公司,緊鑼密鼓佈局上下游奶源供應鏈、開拓區域市場。

《眼鏡財經》注意到,自2019年上市以來,新乳業共投資、併購了8家公司,緊鑼密鼓佈局上下游奶源供應鏈、開拓區域市場。

如此頻繁的買買買,只是資產堆砌,還是能夠有效整合?這有待市場檢驗。

在此之前,新乳業首先要面對的是大手筆收購的後遺症。

頻繁收購商譽高企,負債率居行業前列

2019年上市至今,“併購”成為了新乳業起家甚至不斷拓展業務的關鍵詞。

剛上市不久,新乳業就以7億元入股現代牧業(1117.HK),成為其第二大股東。同年8月,新乳業收購福州澳牛55%股權,佈局華南市場。

上市第二年,2020年5月,新乳業以17.11億元的高價併購西北區域龍頭乳企寧夏寰美乳業發展有限公司。

2021年1月,新乳業發佈公告稱,擬收購“一隻酸奶牛”所屬公司60%股權,跨界現製茶飲,交易對價為2.31億元;12月,完成收購“澳亞投資”項目5%的股權交割。

除此之外,新乳業還投資了一番植、奶尋、鮮鑑等新消費品牌。

頻繁的併購也產生了一些後遺症。財報顯示,截至2021年末,新乳業的商譽共計11.90億元。而2019年末商譽為1.13億元,3年增長近10倍。

同期,該公司資產負債率高達69.81%。《眼鏡財經》注意到,這是新乳業負債率連續第三年上升。

橫向來看,新乳業的負債率也要高於在低温奶領域同一梯隊的光明乳業(600597.SH)和三元股份(600429.SH)。截至2021年末,後兩者的資產負債率分別為55.86%和51.97%。

值得注意的是,截至2021年末,新乳業的短期借款為17.55億元,而同期貨幣資金只有5.15億元。

針對負債攀升問題,公司董事長席剛曾做出解釋,如果這個公司經營利潤在不斷下降,規模在不斷萎縮,現金流在持續的減少甚至負流入,這個負債就一定值得大家去多關注;但是,新乳業不是這樣,所以大家對負債率的適度增加不要有任何擔心。

雖然董事長安撫了投資者,但二級市場依然抱有疑慮。自去年8月股價達到25.91元的階段性新高後,公司股價就開始一路下行,截至6月15日報收11.95元,相對於去年峯值,縮水超五成。

淨利率行業倒數,品牌競爭力有限

和蒙牛、伊利不同,新乳業是低温奶細分市場的重要玩家。據歐睿數據,2020年國內低温鮮奶行業三強光明乳業、三元股份、新乳業的市佔率分別為16.0%、13.9%和9.7%。

低温奶,即是通過巴氏殺菌法,以72℃-85℃的低温處理技術加工而成的牛奶。由於低温奶保質期短的特性,其只能依奶源而建,覆蓋半徑往往不超過周圍300公里。因此,新乳業即便債務負擔加重,依然堅持併購策略,先是乳業,再是牧業,如今又將新茶飲收入囊中,似乎是想打通整條產業鏈。

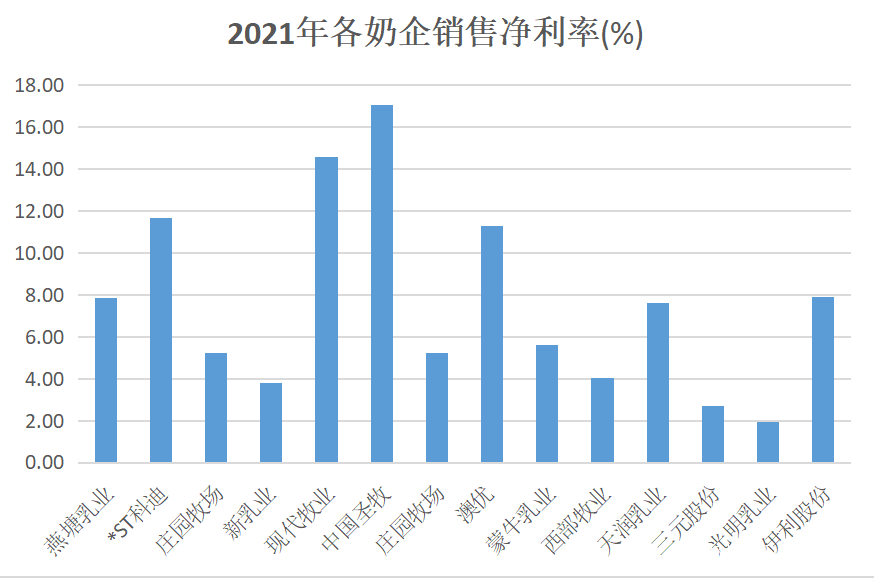

這種買買買的節奏給新乳業帶來了非常直接的營收增長。《眼鏡財經》注意到,2021年實現營收89.67億元,同比增長32.87%,歸母淨利潤達3.12億元,同比增長15.23%。不過,其銷售淨利率僅為3.81%,已經連續4年下滑,且在諸多上市奶企中排名倒數第三。

**簡單粗暴的併購也沒有給新乳業的品牌價值帶來加成。**截至2021年底,公司旗下共有59家控股子公司、15個主要乳品品牌、16家乳製品加工廠、13個自有牧場。雖然品牌眾多,但品牌價值也被稀釋,且沒有一個是熱門大單品。與伊利、蒙牛、光明相比,儘管新乳業也是行業頭部之一,但品牌存在感偏低。

**簡單粗暴的併購也沒有給新乳業的品牌價值帶來加成。**截至2021年底,公司旗下共有59家控股子公司、15個主要乳品品牌、16家乳製品加工廠、13個自有牧場。雖然品牌眾多,但品牌價值也被稀釋,且沒有一個是熱門大單品。與伊利、蒙牛、光明相比,儘管新乳業也是行業頭部之一,但品牌存在感偏低。

在2021年年報中,新乳業列舉了過去一年公司發佈的系列新品,如“唯品”有機牛乳和“唯品”娟姍牛乳、“今日鮮奶鋪”、純正“A2”鮮牛乳、“活潤”晶球酸奶等。但以上產品在市場上都未激起太大水花,遠達不到蒙牛旗下純甄、特侖蘇,伊利旗下的金典、安慕希那樣的知名度。

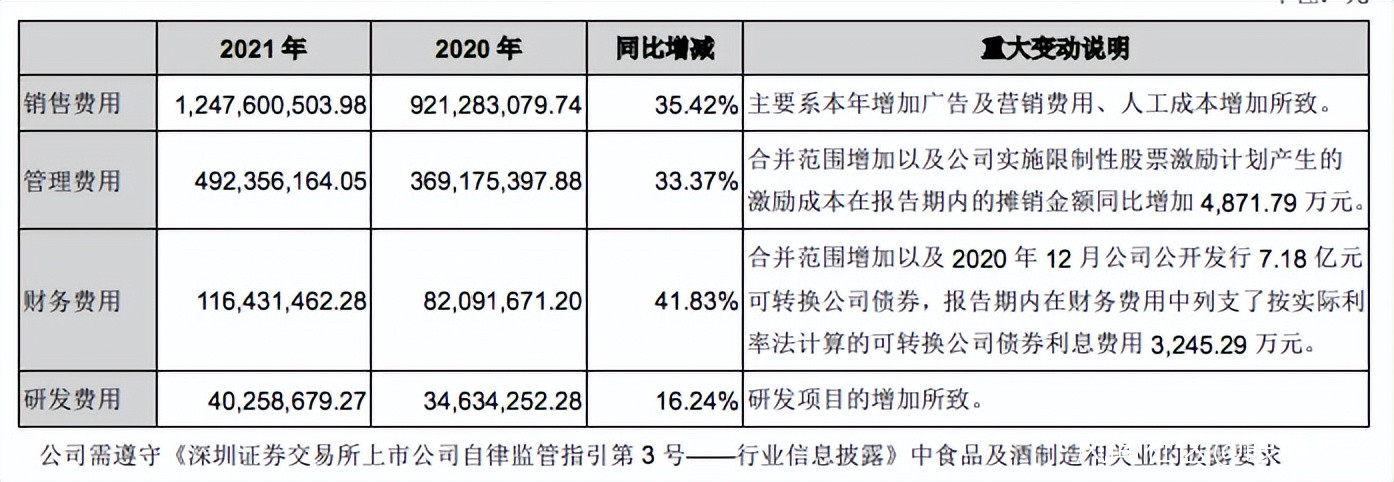

此外,《眼鏡財經》注意到,2021年,新乳業銷售費用再創新高,達12.48億元,同比增長35.42%。反觀其研發費用僅0.4億元,雖同比增長了16.24%,但仍只有銷售費用的3.21%。

此外,《眼鏡財經》注意到,2021年,新乳業銷售費用再創新高,達12.48億元,同比增長35.42%。反觀其研發費用僅0.4億元,雖同比增長了16.24%,但仍只有銷售費用的3.21%。

逐年增高的銷售費用,卻沒有砸出有影響力的大單品。或許,加大研發,推出有競爭力的產品才是新乳業的突圍之舉。

子公司被責令整改,存質量安全風險?

公開報道顯示,今年4月底,國家市監總局通報了11批次的抽檢不合格產品。其中,由福建新希望澳牛乳業有限公司委託福建澳牛乳業有限公司生產的“澳牛”草莓味酸奶優乳飲料,因蛋白質含量低於標準值登上了通報名單。

5月份,根據長沙市市監局官網信息顯示,在最近的食品生產企業日常監督檢查中,湖南新希望南山液態乳業有限公司的檢查結果為責令整改。雖然監管部門的公告沒有披露出更多的信息,但從此次檢查的性質來看,可能是因為企業在食品生產活動中存在違規行為。

此前,國家食藥監總局曾披露,新希望集團旗下兩家子公司所生產的共5批次的純牛奶產品在抽檢中被檢出酸度不合格。彼時,雲南新希望鄧川蝶泉乳業相關負責人回應稱,酸度不合格原因在於飼料。

有業內人士分析,這可能與新乳業併購步子邁得過大,奶源、牧場等供應鏈資源來不及消化,進而導致生產、供應端出現管理疏漏有關。

產品抽檢不合格,子公司被“責令整改”,似乎給頻繁併購的新乳業敲響了警鐘。在併購帶來快速增長之後,如何“穩下來”可能是一個需要深思的問題。對此,《眼鏡財經》將持續關注。