新氧泡沫爆裂娛樂圈_風聞

零态LT-零态LT官方账号-最独到的商业洞察2022-06-15 13:12

**作者|**張堯

**編輯|**胡展嘉

**運營|**陳佳慧

**題圖|**新氧官微

**出品|**零態LT(ID:LingTai_LT)

近日,天眼查數據顯示,2022年以來,北京新氧科技有限公司又新增多條網絡侵權責任糾紛案件,原告方包括了楊冪、秦嵐、許魏洲、蔣勤勤、張含韻、金巧巧等明星。

據不完全統計,自2016年10月以來,鹿晗、華晨宇、鞠婧禕、岳雲鵬等共90餘位明星曾因“網絡侵權責任糾紛、肖像權糾紛”起訴新氧醫美。

成立於2013年,作為一家互聯網醫美平台,新氧做的是流量生意,靠激勵用户發佈真實醫美日記吸引流量,再通過招募醫美機構入駐收取廣告費、促成交易變現。2019年,新氧頂着“互聯網醫美第一股”光環,順利在美股上市。但沒想到的是,上市即巔峯,四年來新氧股價一路走低,從發行價13.8美元跌至1美元,市值縮水到1億美元。

去年年底,丟了百億市值的新氧曾傳出私有化的消息,但在如此慘淡的業績下,還能順利進行嗎?

01

新氧的流量密碼

容貌焦慮

作為醫美圈的“大眾點評”,新氧絕對是製造容貌焦慮的一把好手。

做廣告宣傳,新氧路子一直很野。早年間新氧因為洗腦廣告詞,實現了大規模破圈。高呼着“新氧醫美,整整整整,女人美了才完整,做女人整好”口號的廣告,在電梯裏、樓道間的顯示屏上洗腦式循環播放,在網絡引發廣泛爭議,被中國婦女報點名批評“居心叵測”“一派胡言”。

這次,又因為虛假宣傳,引得半個娛樂圈明星都跑來維權。可以説,在製造容貌焦慮這個話題上,新氧早已是輕車熟路了,除了魔性洗腦廣告外,輿論關注度高的明星網紅羣體也是“炒作”的絕佳素材。

在新氧自媒體公眾號多次在標題上蹭明星流量,從標題到內容均指向容貌焦慮,引導大家為醫美買單。

“地表最強海後!42歲還能帶着萬人空巷的美貌捲土重來”

“關曉彤、劉亦菲,女明星最後歸宿都是媽化”

“趙麗穎的土照不算啥?那請你品品九年前的書模鞠婧禕”

不僅在公眾號上,關於如何像明星一樣變美的文案更是病毒式傳播到了新氧APP站內。醫美作為娛樂圈的敏感話題,明星自然要站出來捍衞自己的權利。2021年10月,吳奇隆、鞠婧禕、景甜、楊穎等多位明星起訴新氧,因新氧未經授權使用他們的照片進行醫美服務宣傳。

在被多位明星一紙訴訟告上法庭後,新氧給出的詭辯是系平台用户私自使用明星照片而導致平台被起訴,併發布了一則道歉聲明,表示全面接受批評和指正。更早之前,新氧被李小璐以以侵犯肖像權、名譽權為由,告上法庭最終勝訴。新氧向李小璐道歉,並賠償100多萬元。事後新氧辯解稱,醫美並不是貶義詞,説某個明星整容並不代表是對明星的侮辱和詆譭。

**事實上不僅是明星受害,普通醫美愛好者的權益也沒有得到保障。**作為“醫美中介”角色,新氧對平台廣告的審核也存在很大漏洞,不少虛假廣告在平台上肆意蔓延。

▲圖:新氧官微

在“虛假宣傳”這件事上,新氧被市場監管局多次警告、處罰。

去年10月,在市場監管總局曝光的10件醫美市場虛假宣傳、仿冒混淆等不正當競爭案件中,就有兩件與新氧有關。一個是在新氧平台上用虛假案例宣傳,一個是在新氧平台上編造虛假評價宣傳。

有業內人士稱,在新氧平台上,已經形成了一條刷好評,提供平價返現的灰產。2019年,新京報報道稱,有商家對“美麗日記”明碼標價為2000元一套,手術前後對比圖數百元一套。

黑貓投訴顯示,2022年有關於新氧的投訴中,仍然存在關於“評論返現”條款的投訴,據名為“Su煙墨”的消費者在投訴中描述,新氧平台對“優質評論”有嚴格的規定,包括評論圖片需“對比明顯”。

今年1月,上海普額瑞眼科醫院有限公司也因在新氧平台上違法發佈效果廣告,被處以10萬元罰款。

今年3月,上海市市場監督管理局網站公佈的一則處罰信息顯示,上海歐萊美醫療美容醫院有限公司因在新氧平台上發佈誘導性內容、含有涉及藥物、利用患者名義形象作推薦及發佈未經審查的醫療廣告,被上海市松江區市場監督管理局罰款2萬元並警告。

吃相難看的平台、醫美機構賺得盆滿缽滿背後,受損的是消費者的利益。更何況,醫美本來就是一項風險較高的服務項目。

2021年,杭州網紅小冉因在杭州華顏醫療美容醫院做抽脂手術,後引發全身感染造成多器官衰竭,搶救無效死亡一事引發輿論關注。該機構早在2019年就入駐了新氧,並被新氧認證為安心購和正品聯盟,但在此次事故發生後,新氧便迅速下架了相關頁面。

日漸失去消費者信任的新氧,上市之路也走得十分坎坷。

02

上市即巔峯

用户不斷逃離

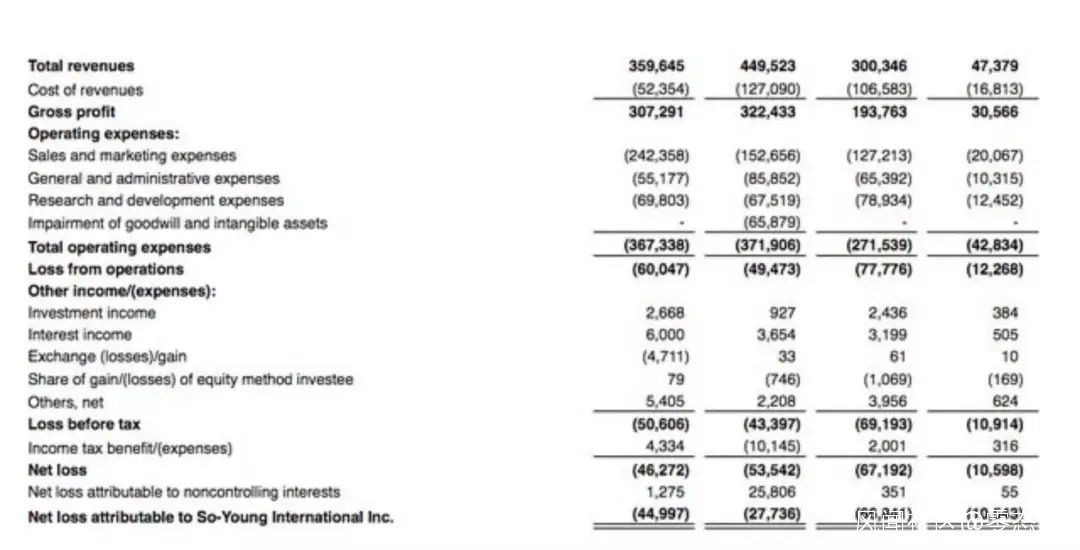

頭頂“互聯網醫美第一股”光環,上市前的新氧是賺過錢的。數據顯示,2016~2018年,新氧分別實現營業收入4900萬元、2.59億元、6.17億元,但沒想到的是,新氧上市以來股價就出現暴跌,最近一年來市值更是蒸發了百億。

自2019年上市以來,新氧股價一路下行,截至5月26日盤前,新氧每股報1.1美元,總市值1.16億美元,與最高峯時相比縮水了九成以上,市值蒸發近百億元。

**對於新氧來説,更大的危機在於接踵而至的負面消息,擊碎了用户信心,大量用户正在逃離新氧。**根據新氧2022年第一季度的最新財報顯示,一季度新氧的平均移動端月活數為 440 萬,環比減少了40%,去年同期為 840 萬。2021年全年月活都呈現下滑態勢。

2022年一季度,購買預約服務的用户總數為12.04萬,同比下降17.9%。更嚴峻的情況是,2022年一季度,新氧交出的業績並不好看,不僅營收下滑,虧損持續擴大。財報顯示,2022年一季度,新氧的總營收下滑16.5%至3.003億元,淨虧損達6680萬元,同比擴大了48%。

新氧營收主要由兩大塊構成:預訂服務費和信息服務費。前者是消費者通過新氧預訂醫美項目和產品支付給新氧的佣金;後者為入駐新氧的醫美機構和產品向新氧支付的推廣費用,即廣告費。但自2021年來,新氧的營收能力持續呈現下滑之勢。

信息服務收入是新氧的營收大頭,財報顯示,2022年一季度,信息服務和其他收入為1.995億元,同比下降了28.2%;預訂服務的收入為4240萬元,同比下降了48.2%。財報中解釋稱,造成信息服務收入的下降原因為,醫療服務提供商的付費訂閲信息服務帶來的平均收入減少。

▲圖:新氧官微

事實上,新氧平台上的訂閲信息服務的醫療服務提供商數量已經連續2個季度環比下降,從2021年一季度的2191家,下降至2022年一季度的1891家。財報顯示,新氧平台促成的醫美交易總額為3.415億元,環比減少了35.9%。

要知道,2021年第二季度,新氧平台促成的醫療美容交易總價值曾一度突破10億元,達到10.393億元。此後便一路下滑至今。一季度財報營收中,新氧首次加入了器械銷售和維護服務營收,為0.58億元,這部分增量源於2021年6月新氧完成了對武漢奇致激光的收購。由於業務結構中加入了器械銷售,以及原本平台業務營收比例的收縮,2022年第一季度,新氧的毛利率下滑至64.51%。

新氧降低了品牌營銷和用户獲取的投入,營銷費用率從去年同期的67.39%下降至42.36%。雖然營銷費用有所降低,新氧的管理成本和研發成本有不同程度的提高。整體運營虧損率由去年同期的16.70%擴大至25.90%。

分析人士稱,新氧自2020 年後利潤就呈現持續下滑的態勢,2021 年開始出現虧損。新氧的營銷費用在持續增加,但是月活數卻沒有增長,也沒有帶來相應的付費需求。隨着醫美廣告的限制趨嚴,未來將嚴重影響公司的主營業務。

03

內憂外患

私有化存變數

眼下,新氧正面臨着內憂外患。

一方面,隨着醫美行業的監管環境日益趨嚴,新氧等醫美平台進入最嚴監管時代,隨時會面臨被整頓、下架、處罰的風險。

2021年8月,市場監管總局曾發佈《醫療美容廣告執法指南(徵求意見稿)》,其中第十條明確規定“各級市場監管部門要指導、督促網絡平台建立健全內部審核機制,在廣告發布、提供互聯網信息服務過程中,攔截違法違規醫療美容廣告宣傳信息。網絡平台經營者未依法履行平台責任的,市場監管部門依法從嚴查處”。意見稿中,涉及到醫美廣告的部分,將直接對新氧的主營業務帶來影響。

新氧在2021年曾公開披露,從7月18日到8月31日,累計攔截涉嫌違規違法醫美商品174102例、機構1054次、違規或超範圍執業醫生1717人次、虛假訂單及評價12370次,總計攔截、處置違規違法醫美信息達189234次。

▲圖:新氧官微

一些大醫美機構正在研究“去新氧化”。據業內人士透露,從2020年開始,上海大型的醫美連鎖機構已經開始實行“去新氧化”政策。該人士稱,上市前新氧經常單方面更改協議合同,撰寫霸王條款,在上市後新氧更是大搞一刀切政策,甚至私自變賣客户電話給相關機構。2020年8月,新氧因違規使用個人信息,APP強制、頻繁、過度索取用户權限而被工信部要求整改。

另一方面,以更美、美唄為代表的競爭對手們融資頻繁,對於市場份額的爭奪日益加劇;同為醫美互聯網平台的美唄已經完成了數千萬B+輪融資;更美完成了由美圖領投的5000萬美元D輪融資,在C輪融資中還有騰訊投資的身影。

此外,阿里、美團、京東大廠的入局,進一步瓜分蛋糕。早在新氧上市前,阿里就與美國醫美巨頭艾爾建建立了戰略合作關係,根據去年雙十一期間公佈的數據顯示,天貓平台錄得醫美醫療訂單環比增長近7倍,成為最受歡迎的生活服務項目。美團也從今年3月開始推出“美團變美福利社”,如今已經佈局北京、上海等9個城市。

去年年底,新氧發佈公告稱即將私有化。公告顯示,新氧創始人兼CEO金星的建議書,擬以每股美國存托股5.3美元收購全部已發行A類普通股。如今新氧股價跌至每股1美元,私有化或許還存在變數。內憂外患下,新氧二級市場的資本故事已經講不下去了。

—END—

本文為零態 LT 原創,未經允許,請勿轉載

原文鏈接:https://mp.weixin.qq.com/s/nndFr_ymFGW0POoyP2b0RQ