轉型教育失敗,34歲的綠景控股終究“黃了”?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2022-06-15 09:42

上市30年被摘牌,綠景控股為何“一變再變”?

撰 文 | 古 氘

近日,上市30年的老牌房企綠景控股發佈公告,宣佈進入退市整理期。預計6月27日將終止上市。

此前,綠景控股曾因頻繁的轉型動作備受關注,尤其是2020年作價12.17億元擬收購佳一教育,更被業內稱作“蛇吞象”的典型。

然而,公司的轉型動作紛紛折戟,業績也連續虧損,到現在不得不黯然退市,綠景控股為何淪落至此?

全年營收不足億元,業績“空心化”

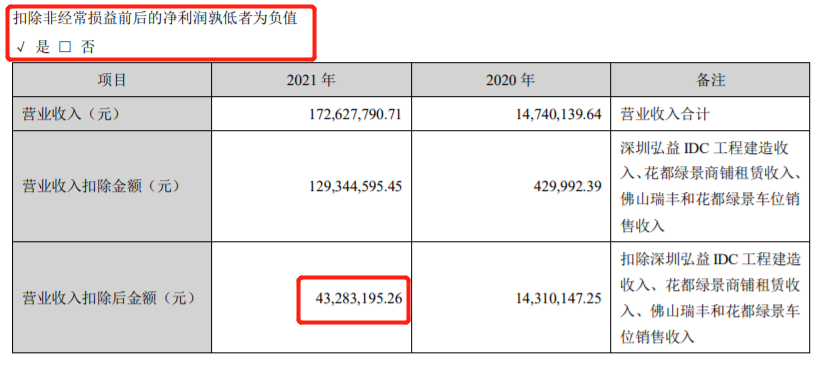

2021年報顯示,綠景控股扣除後營業收入為4328.32萬元,淨虧損2041.84萬元,公司連續三年虧損擴大。而且,綠景控股2021年年度財務會計報告被出具無法表示意見的審計報告。此前,因2020年度經審計的淨利潤為負值且營業收入低於1億元,綠景控股股票被實施退市風險警示。

根據深交所《股票上市規則(2022 年修訂)》,上市公司股票交易被實施退市風險後,若首個會計年度出現經審計的淨利潤為負值且營業收入低於1億元,或者財務會計報告被出具保留意見,無法表示意見或者否定意見的審計報告,深交所將決定終止其股票上市交易。

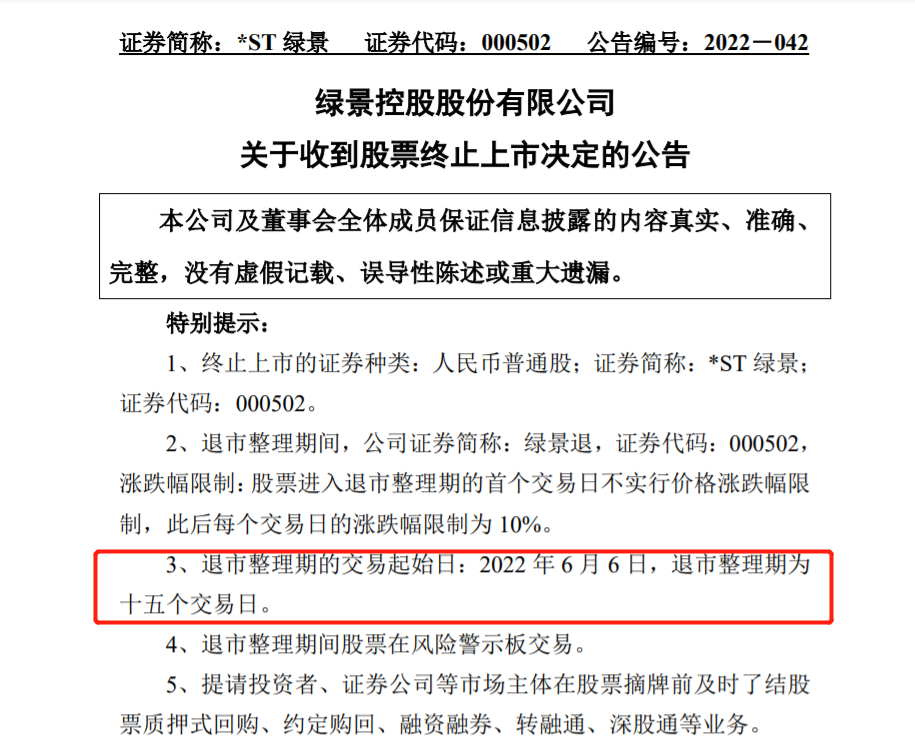

由於觸及深交所規定的股票終止上市情形,5月26日深夜,綠景控股發佈公告稱,公司股票自2022年6月6日起進入為期15個交易日的退市整理期。期滿的次一交易日,深交所對公司股票予以摘牌。

公開資料顯示,綠景控股前身是海南新能源股份有限公司,最初主營新型燃料和爐具業務,其後轉向房地產,於1992年在深交所上市,是國內最早上市的房企之一。雖然起步較早,但公司經營一直侷限在珠三角地區,並未得到規模化發展。

2002年,綠景控股易主廣州恒大,由許家印接手,改名為“恒大地產”。2006年,廣州恒大又將所持公司股份轉讓給廣州天譽房地產開發有限公司。被天譽接手後,綠景控股曾迎來業績的小高光。2006年-2009年,公司營收分別為2.49億元、4.44億元、4.67億元、4.59億元,歸母淨利潤分別為968.7萬元、458.6萬元、5664萬元、3251萬元,營收和利潤均出現明顯的增長。

可惜好景不長,2009年,天譽置業遭遇境外負債壓力,負債高達41.86億港元,不得不變賣部分物業還債。該年,天譽置業由盈轉虧,歸母淨虧損15.38億元。綠景控股一度被餘斌考慮出售,儘管未能成行,但成為天譽“棄子”的綠景控股,之後的確陷入了一蹶不振的泥潭。

危機之中的綠景控股,曾經試圖退出房地產業,在其他領域尋找機會自救。但這些轉型,最後都草草收場。

多次轉型折戟,曾試圖佈局在線教育

2010年開始,綠景控股計劃退出房地產行業。同年,公司啓動重組,一邊擬向大股東出售旗下房地產開發業務,一邊以定向增發的方式收購海航置業的酒店管理資產。如果資產重組完成,綠景控股將轉型為高端酒店、寫字樓的經營和管理業務。然而,受房地產宏觀調控政策影響,中國證監會一直未接收公司重組材料,最後只能不了了之。

2011年6月,綠景控股又突然宣佈投資礦業,在經營範圍一欄新增“項目投資、礦產資源投資”兩項業務內容,又出資1000萬元成立子公司廣東綠景礦業資源投資有限公司。然而,這次轉型依然草草收場,2015年12月,該公司被註銷。

2014年,綠景控股擬募集資金投資於柬埔寨年產400萬噸生物質能源原料木薯種植及加工產業化項目,未果。次年3月,公司再次啓動重組,擬定增100.54億元在北京、南京等地建設醫院及醫療服務項目。之後,該定增預案先後被3次修訂,但最終仍然夭折。

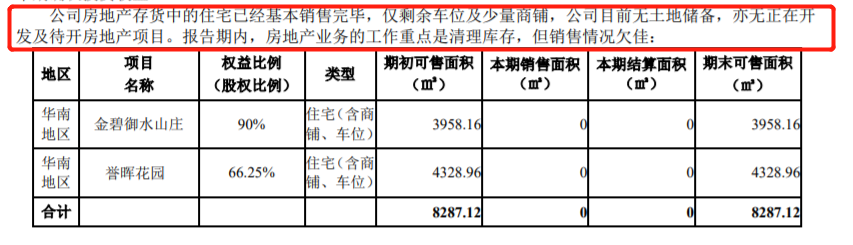

彷彿陷入了轉型魔咒的綠景控股,兜兜轉轉主營卻依然是房地產業務。2018年年報顯示,房地產業務為公司營收貢獻近九成,實現1553.17萬元收入。但地產業務後續為公司輸血的能力堪憂。年報顯示,綠景控股無土地儲備,亦無正在開發及待開發的房地產項目,房地產存貨中的住宅已經基本銷售完畢,僅剩車位及少量商鋪。

截至2019年一季度末,公司的現金及現金等價物僅剩8116.8萬元。儘管如此,2019年2月,綠景控股投資者關係部門仍向媒體表示:“還在找項目轉型,不侷限於醫療,反正肯定不會做房地產了。”

醫療折戟,綠景控股隨後將目光投向了風頭正勁的教育。2020年3月,綠景控股發佈公告稱,擬作價12億元收購佳一教育,涉足K12課外培訓市場。佳一教育是江蘇地方性龍頭教育企業,2019年實現營收3.4億元,歸母淨利潤5629.55萬元,同比分別增長80%、58%,營收和淨利潤的增速亮眼,可以説是增收又增利的“現金牛”。

與之對比,2019年,綠景控股營收僅有1631.9萬元,扣非淨虧損1519.2萬元。截至期末,綠景控股的現金及現金等價物只有7689萬元,遠不足以支付此次收購對價。

這場“蛇吞象”的收購案很快引來了深交所的質疑,其在問詢函中提及了四個問題,最值得關注的是“請説明本次交易完成後三年內,你公司控股股東、實際控制人是否存在轉讓控制權的計劃,你公司控股股東、實際控制人是否有保持控制權穩定的相關安排。”

可以看到,外界對綠景控股的這次轉型並不樂觀,甚至懷疑是否是實控人套現跑路的操作。當年9月,這項收購在臨時股東大會上未獲通過,聲勢浩大的收購最終折戟。

從酒店到生物質能源和醫療,再到教育,綠景控股想要依靠收併購轉換賽道,逃出經營泥潭,然而不僅沒有一個概念跑通,反倒帶來日漸慘淡的業績和一系列法律糾紛和隱患。但即使在多舛的命運中,綠景控股也並未打算停下腳步。

IDC,最後一搏

根據2021年年報,儘管目前,公司行業分類仍為房地產業,但已無土地儲備,也無待開發房地產項目,期內房地產業務的主要工作是清理庫存。2022年,公司擬將物業管理業務置出,意圖打算全面轉型IDC(互聯網數據中心)業務。

去年4月,綠景控股作價7650萬元收購三河雅力51%的股權,進軍IDC業務。隨後,其繼續收購深圳弘益100%的股權,開展互聯網數據中心機電安裝業務。2021年報中稱,公司已全面轉型互聯網數據中心領域,將依託兩家子公司開展互聯網數據中心運營和建造業務,並將持續收購IDC領域的優質資產,將和IDC業務無關的房地產業務和物業管理業務置出。IDC,似乎已經成為綠景控股的最後一搏。

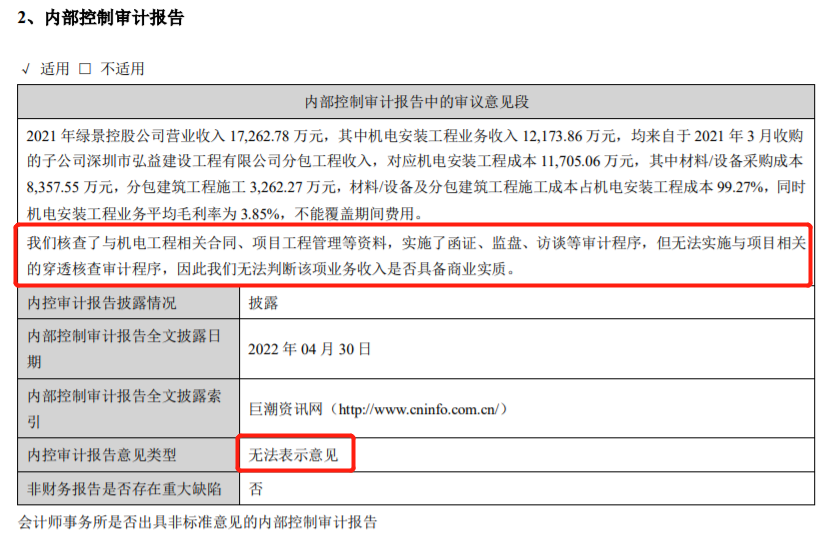

從財報數據看,IDC業務對2021年度的業績貢獻是巨大的,期內IDC業務實現營收1.52億元,佔總營收87.96%。但值得注意的是,IDC業務的毛利率僅有6.55%,甚至遠低於房地產行業平均毛利率。而會計師事務所對2021年年報出具“無法表示意見”的原因,也是因為無法判斷機電安裝工程業務收入是否具備商業實質。

而且,綠景控股畢竟踏入該領域的時長較短,IDC對未來業績的貢獻還有待觀察,如此孤注一擲押注IDC業務,不免顯得有些過於冒險。與此同時,公司2021年經營活動產生現金流出840.25萬元,期末現金及現金等價物僅剩3461.1萬元,留給其任性“買買買”的資本已然不多。

在2020年最嚴退市新規落地的背景下,這家老牌房企終究沒能逃過“大浪淘沙”。進入退市整理期的首個交易日,*ST綠景6月6日股價大跌86.32%至0.52元/股,公司總市值已經不足1億元。

34歲的綠景控股已經不再年輕,多方試水、頻繁更換賽道後,公司已經步履維艱,退市後的,綠景控股鹹魚翻身的難度註定越來越大。