Spotify定了個小目標,先把月活做到10億_風聞

音乐先声-音乐先声官方账号-解读音乐产业,见证黄金年代。2022-06-16 22:01

作者 | 朋朋 編輯 | 範志輝

最近,Spotify舉辦了上市以來的首個投資者日活動。

在獲得演講中,Spotify的高層們先後回顧了上市四年來的發展,並展望了未來的發展方向。作為全球最大的音樂流媒體平台,Spotify正從音樂出發,逐漸佈局多元的音頻內容領域。

正如Spotify 創始人兼首席執行官Daniel Ek在開場中所説:“我們正在投資創建一個優秀的多邊平台,它擁有成為世界上真正獨特的創意平台所需的全部要素。我們正在加快行動,以便在短期內抓住這個機會。”

當晚,Spotify給了一個非常振奮人心的統計數字:預計到2030年,Spotify的月活用户數將達到10億。

8年後月活10億,Spotify的底氣是什麼?

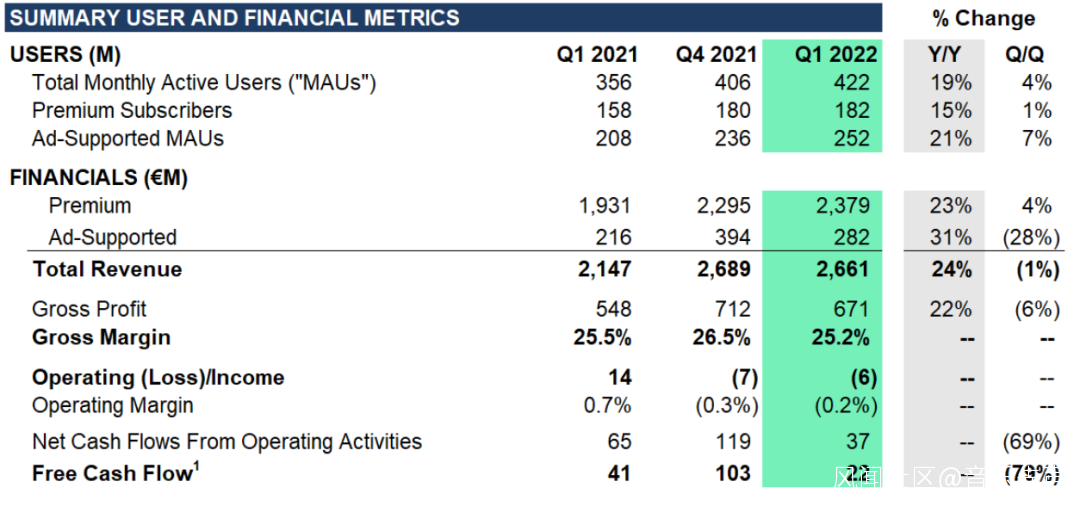

今年第一季度的財報顯示,基於拉丁美洲和歐洲市場的出色表現,Spotify全球月活躍用户 (MAU) 達到4.22億,環比增長1600萬。按照這個環比增速速度,會發現Spotify要在8年後月活達到10億,確實不是空穴來風。

在投資者日的開場中,Daniel Ek重申了Spotify成功的三大基石。在他看來,Spotify在市場上能夠脱穎而出得益於三個核心要素——遍在性(Ubiquity)、個性化(Personalization)和免費增值(Freemium)。

遍在性,顧名思義,是指Spotify遍及方方面面、無處不在。作為一以貫之的戰略。如今Spotify已經擁有2000餘個合作伙伴,覆蓋了從智能手錶等可穿戴設備到汽車,甚至是廚房電器等各種場景。在創造順滑體驗的同時,這些設備也實現了向平台的有效導流,在2018年,Spotify 14%的新註冊用户都來自於這些合作伙伴,而到了2021年,這個數字已經翻倍達到了28%。

將一個訂閲賬號同步於多個設備,也提高了用户的遷移成本,也創造了平台上最活躍的一批用户,他們生命週期價值更高,流失率更低。如今,89%的付費用户都在多台設備上同步使用Spotify。

對於Spotify而言,不同類型的設備硬件就是他們的“基建”,在音樂、播客領域已經驗證了“基建”的成功。他們接下來要做的,是將這些早期投資的應用價值延伸到有聲讀物的內容領域。

其次,個性化是指Spotify個性化推薦音樂的能力。據Spotify的用户調研數據顯示,超81%的用户最喜歡Spotify的個性化推薦。在許多受訪用户看來,個性化並不僅是他們註冊Spotify的原因,也是他們留下來的原因。

換句話説,Spotify的個性化體驗提高了用户粘性和用户留存率。接下來,Spotify還將把他們極強的個性化推薦能力應用於播客領域,為合適的聽眾找到合適的播客內容。

一直以來,Spotify的收入模式都是免費廣告支持服務和高級付費訂閲的組合,官方將這一模式界定為“免費增值”。這一模式的運作機理是通過免費向用户提供附加廣告的內容產品,將這一部分成本轉嫁到廣告主身上。如果用户想要取消廣告,則需要付費成為會員。同時,訂閲用户也將獲得無限制切歌、離線播放、跨區域聽歌等權益。

這種雙重收入流的模式優點顯而易見,既讓聽眾有機會無風險地試用Spotify,不斷地增加用户羣體可以提高廣告收入,也幫助平台建立起龐大且不斷增長的付費用户基礎,成功形成了“飛輪效應”。

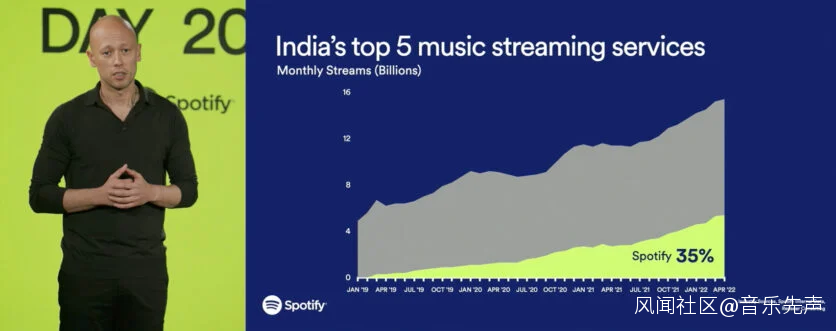

同時,Spotify將降低至零元的入門價格視為向新市場擴張的關鍵保障。目前,Spotify的服務範圍達到了183個市場和地區,較之Spotify上市時的增加了兩倍以上。“這包括世界上一些最大、最令人興奮的音頻市場,如印度和韓國以及整個非洲大陸。”Daniel在演講中説。

而在演講中也提到,Spotify意在將音樂這一垂直領域所習得的經驗和技術,應用於全新的內容領域——播客和有聲讀物。

然而,目前為止,Spotify的播客業務板塊還是一個賠本的買賣。但Spotify充滿期待,認為它具有40%-50%的毛利率潛力。Spotify之所以如此樂觀,是因為背靠龐大的用户羣體,提供了相當規模的有潛力的創作者,與此同時,Spotify通過收購播客製作、分發和變現平台Anchor,播客內容製作公司Gimlet Media、播客網站The Ringer、播客廣告測量服務公司Podsights和播客分析平台Chartable等,完善自身的播客佈局。

所有對於播客板塊的投資,為Spotify帶來差異化的播客內容、相關領域的人才以及幾乎覆蓋全流程的技術支持,在一定程度上也提升了用户數、留存率和參與度,一舉成為全世界最大的播客平台。而在Spotify看來,播客板塊的價值還亟待釋放。

至於有聲讀物領域,Spotify則剛剛起步。幾個月前,Spotify宣佈收購了全球有聲讀物發行公司Findaway。宏觀來看,全球圖書市場規模約為1400億美元,包括印刷書籍、電子書和有聲讀物,其中有聲讀物僅為6%-7%。

**但參考滲透率最高的有聲讀物市場,其已經接近50%的市場份額,這也意味着每年700億美元的機會。**與之形成對比的是,2021年全年營收約103億美元,面對巨大的潛在市場,自然也讓Spotify雄心勃勃。

被驗證的業務優勢+堅實的工具服務+多元的內容垂類+可觀的增量市場,這使得Spotify相信在接下來的十年裏,它將在全球擁有10億用户,超5000萬藝術家和創作者,每年產生1000億美元的收入,實現40%的毛利率和20%的營業利潤率。

從Spotify到Spotify Machine

那麼,Spotify如何實現用户規模、財務指標上的遠大目標?

對此,Spotify給了一個頗有想象力的答案:從Spotify向Spotify Machine迭代。

字面理解,可以把Spotify看成一個獨特的、高度可擴展的機器。

在官方的描述中,Spotify將從一個音樂發現和播放服務平台轉變為一個藝術家和創作者在這裏創作、互動和賺錢的成熟平台,並從一個由訂閲、廣告和創作者服務模式應用於音樂、播客、有聲讀物等多個垂直領域。

從產品角度來看,Spotify將持續將音樂領域的致勝法則應用於其他內容領域,將播客、直播、有聲讀物等內容都將先後集成到Spotify的主程序上。

對於音娛內容的創作者而言,Spotify一方面將優化了創作者工具,另一方面加強了作品的推廣和變現。就前者而言,Spotify就以Music&Talk聯動平台曲庫,播客中的歌曲也會依靠播客的播放量獲得報酬,Spotify Open Aceess則支持將平台外內容鏈接到Spotify上。

就後者而言,Spotify推出了“探索模式”和付費推廣服務Marquee,以版税或現金完成音樂宣發。除提升推廣效率之外,Spotify還整合了多家票務平台,通過Shopify來宣傳和售賣唱片、演出門票及周邊產品。面對廣告主的訴求,Spotify將加強對於受眾數據的洞察,嚴格化廣告流在音頻中的位置。同時,還將創新廣告的形式,在廣告中加入用户互動內容。

可見,Spotify為了後續轉型其實做了不少準備,而以Spotify Machine為定位的用户體驗的持續優化,則是平台底氣和樂觀態度的來源。

那麼,展開説一下,Spotify需要直面的另一個問題是,這新增的6億多月活用户從哪裏來?

Spotify在演講中也給出了答案。 他們將目前的市場劃分為兩個部分:一是成熟市場,主要集中在北美、英國、西歐等地區;另一部分是新興市場,主要集中在非洲、亞洲、拉丁美洲等。

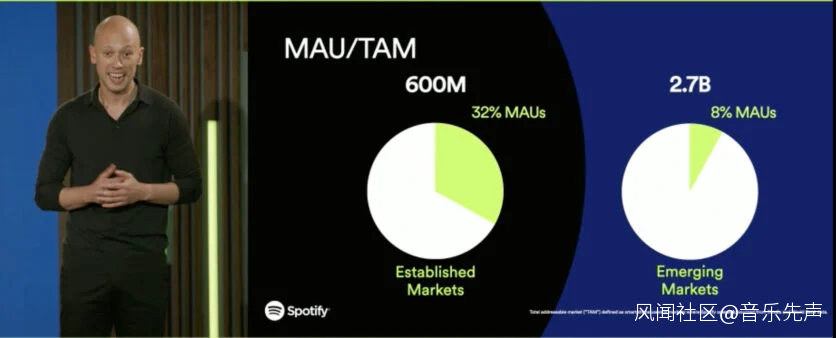

在首席免費增值業務負責人Alex Norström看來,後者才是重中之重。他解釋説,相比成熟市場的6億TAM(Total addressable market,總目標市場),新興市場的TAM則高達27億,而在前者Spotify已經覆蓋了32%,後者僅僅覆蓋了8%。

接下來,Spotify有望撬動剩下的92%,這也是今後最主要的增長來源。即便空間巨大,但要實現起來並不容易。

在業內人士看來,Spotify選擇以TAM(總目標市場)來概括新興市場是在“虛張聲勢”,因為27億指的是在新興市場中擁有智能手機的人,但這些人對於音樂產品的偏好可能並不高。

行業分析師Mark Mulligan在文章《為什麼TAM只是Spotify故事中的一部分》中指出,僅有TAM是不夠的,Spotify還應當考慮到SAM(Serviceable addressable market,可服務的目標市場,即對音樂付費感興趣的人羣)以及SOM(Serviceable obtainable market,可服務的可獲得市場,即考慮城市化率、付費能力等因素後的SAM轉化)。

比如Mark Mulligan指出,“孟加拉的農民可能擁有一部智能手機,可他並沒有足夠的可支配收入,也不關心音樂訂閲付費”,他還以印度作為例子,指出可負擔能力的影響。“以美元計算,印度的訂閲費用大約是美國的5倍,而按照當地的購買力平價進行調整後,則要貴12倍。”

同時,Spotify在活動中也沒有提到這些新興市場中的本土玩家。例如,Spotify在非洲市場的對手是Boomplay、印度市場這個對手是JioSaavn;在內地市場,由於與TME互相持股和監管因素,Spotify暫時無法在中國市場運作。將內地剔除以後,Spotify的TAM就由92%下降到76%。

所以説,面對更廣大的新興市場,有龐大的用户羣體是真的,強大的競爭對手也是真的。Spotify如何突圍實現10億月活的目標,並完成向Spotify Machine的轉型,還有待時間給出答案。

音樂流媒體的漫漫轉型路

隨着傳播平台的嬗變、大眾內容消費模式的不斷進化,音樂流媒體平台也都先後進入了瓶頸期,不得不轉型,嘗試在單一的音樂內容服務之外找尋新的出路。

拿Spotify來説,其向Spotify Machine的新定位和佈局思路,其實也能看到與國內流媒體音樂平台相互影響的影子。

在國內,TME選擇以長音頻開啓了轉型的進程,並加緊投資播客內容,並在去年將自身定位為“在線音樂與音頻娛樂平台”,或多或少受到了Spotify在2019年“音頻優先(Audio First)”內容戰略的影響。而Spotify收購有聲讀物公司Findaway,也與TME大舉進軍有聲讀書市場的舉措類似,相比音樂版權的成本不高,還能增強內容端的競爭力,探索更多元的互動玩法。

而網易雲音樂則轉向了泛音樂視頻賽道。作為靠社區化運營起家的平台,此舉不僅能讓網易雲音樂迎頭趕上視頻化的浪潮,還能為社區的內容共創賦能。與之相應的是,Spotify也在積極佈局視頻播客和直播的相關板塊,跟國內音樂平台變得越來越像。

在鉅額版權費用居高不下和移動互聯網用户紅利見頂的雙重壓力下,倒逼着音樂流媒體平台從自身優勢出發,來探索和發現全新的轉型賽道,尋找新的增長曲線。 而從增量內容的比拼,到愈加複雜的算法比拼、功能比拼,甚至是利益分配機制的比拼,競爭日益激烈,還得隨時應對像抖音、TikTok這樣的外部攪局者。

更關鍵的是,音樂流媒體平台未來的盈利卻仍不明朗。據Spotify 2021年的年報顯示,其2021年的營收為96.68億歐元(約103.6億美元),同比增長22.69%,毛利為25.91億歐元,同比增長28.1,毛利率達26.8%,但依舊沒能止虧,淨虧損為3400萬歐元,甚至被質疑陷入“越掙越虧”的怪圈。

國內的騰訊音樂和網易雲音樂也沒有多樂觀。騰訊音樂雖然早在2018年就實現了盈利,但離不開社交娛樂業務的反哺,在線音樂業務的盈利能力還不夠;而網易雲音樂得益於成本控制,雖然多年來虧損正逐漸收窄,但2021年經調整後的淨虧損仍高達1.51億元。

在此背景下,Spotify的10億月活、年收入1000億美元、利潤率達20%的宣言顯得格外不同尋常。

至於是虛張聲勢,還是穩中向好,我們拭目以待。