高視醫療“中間商賺差價”模式:研發嚴重不足,多款產品曾被召回_風聞

港湾商业观察-港湾商业观察官方账号-2022-06-17 18:01

《港灣商業觀察》陸永俊 李鐳

二度遞表進程中的高視醫療,能否成功登陸資本市場?尚需要時間來回答。

與此同時,通過過往企業發展來看,高視醫療的“疑難雜症”也較為密集:一方面,作為我國眼科醫療器械市場最大的參與者,其產品質量存在多起被召回現象;另一方面,經銷商依賴症、自有產品佔比不足的“二道販子”銷售模式,以及資產淨額為負、資產負債率過高問題,也不得不令投資者細細參考。

5月31日,高視醫療科技有限公司(以下簡稱,高視醫療)二度衝刺港交所遞交招股書,聯席保薦人為摩根士丹利、海通國際。企查查顯示,高視醫療國內運營主體為高視醫療科技集團有限公司,更早之前,公司經營主體為北京高視遠望科技有限責任公司。

官網介紹是,高視醫療科技集團專注於服務眼科醫療事業,歷經二十餘年,到今天已成為集科研、生產、銷售、培訓、技術服務全產業鏈一體化的平台型眼科醫療器械科技集團。

最早成立於1998年,高視醫療目前發展了24年。

“中間商賺差價”模式

招股書介紹,作為眼科醫療器械提供商,高視醫療產品組合涵蓋七個診斷、治療或手術會用到眼科醫療器械的眼科亞專科(眼底病、白內障、屈光不正、青光眼、眼表疾病、視光、兒童眼科),的產品組合包括129項產品。

根據弗若斯特沙利文的數據,以2021年的收入計,高視醫療在中國所有眼科醫療診斷器械供貨商中排名第一,市場份額約18.2%;在中國所有眼科治療器械供貨商中排行第三,市場份額約6.8%。

招股書顯示,**2019-2021年,高視醫療營收分別為 11.07億、9.62億和 12.98億元人民幣,淨利潤分別為 -3802.6萬、9853.8萬和 -1.92億元人民幣。**不難看出,高視醫療2021年雖然營收創新高,但虧損也愈發嚴重。

不過,如果按照非國際財務報告準則下,高視醫療經調整淨利潤分別為1.35億、1.63億和2.09億元。

值得注意的是,報告期內,高視醫療銷售經銷產品分別收入9.86億元、7.93億元及8.11億元,分別佔總營收的98.9%、97%及72%;其銷售自有產品分別收入1132.9萬元、2472萬元和3.16億元,分別佔總營收的1.1%、3%和28%。

顯而易見,高視醫療更多依靠於經銷產品作為主營收入。這三年來看,高視醫療似乎也在對業務結構進行調整:去經銷產品,提升自有產品比重。兩者此消彼長都超過20%。

即便意識到風險,但高視醫療仍然有72%的比重是經銷收入貢獻。未來是否仍將大幅調整?以及提升自有產品收入?這或將決定着公司收入及利潤的波動性。

“對於眼科醫療類企業而言,經銷模式的不確定性的確相對較大,這意味着公司核心能力被上游卡着。另外,這也説明公司還不屬於研發型+銷售一體化的企業。”有醫療行業市場人士告訴《港灣商業觀察》。

報告期內,高視醫療研發費用分別為270萬元、310萬元及2350萬元,佔總營收的比例分別為0.2%、0.3%及1.8%。

“研發費用如此之低,確實説明長期對自身產品重視程度不夠,或許可以説公司對銷售渠道更為重視,這也是商業模式。至於2021年突然倍增,也不排除是為上市講故事做準備,試圖讓投資者相信,公司還是重視研發的。” 醫療行業市場人士對此認為。

頗有趣的是,高視醫療還只是經銷環節中的一環,其下游還有更多經銷商。

2019年-2021年,高視醫療分別有888名、943名及917名經銷商在中國進行內銷。報告期內這些經銷商為該公司分別貢獻了5.74億元、5.39億元和6.19億元的收入,分別佔總營收的52.4%、57.4%和61.2%。

高視醫療坦言, “我們依賴第三方經銷商將我們的產品引入市場,但可能無法控制我們的經銷商及其次級經銷商。若經銷商減少、延遲或取消訂單等均可能導致公司的收入出現重大波動。”

資產淨額-6億多,多款產品被召回

中介的角色似乎完全體現在高視醫療身上。中介的利潤有多少?

報告期內,高視醫療毛利率分別為41.9%、45.3%、46.9%。其中,銷售眼科醫療設備的毛利率分別為39.7%、43.4%及44.7%;銷售眼科醫療耗材的毛利率分別為52.5%、51.8%及51.2%。

“目前看來,眼科類設備及耗材類毛利率顯然過高,這或許意味着未來毛利率的下滑空間仍然較大。”前述醫療行業市場人士對此指出。

還需要注意的兩大風險是高視醫療的資產負債與商譽風險。

報告期內,公司的資產淨額分別為-6978.5萬元、4781.0萬元、-6.33億元;同一時期的資產負債比率分別為-87.2%、2261.5%、-151.8%。

另外,招股書顯示,高視醫療商譽的賬面值由2019年的約1619萬元增長至2021年的8.83億元,三年時間暴增數十倍,無形資產也由2019年的1337.5萬元增長至2021年的3.04億元。

高視醫療在招股書中表示,2021年商譽的增加主要產生自羅蘭及泰靚等的收購,無形資產的增加由於羅蘭及泰靚的無形資產金額所致。通過收購,公司接收羅蘭及泰靚的海外經銷網絡,公司的自有產品可進行海外銷售,有助公司建立電生理設備及人工晶體產品的自有研發能力。

《港灣商業觀察》就高視醫療的“中間商”模式以及資產淨額、負債等情況聯繫公司投資者關係部門,未能收到相關回應。

中間商模式下,高視醫療在經營發展中風險頻頻。

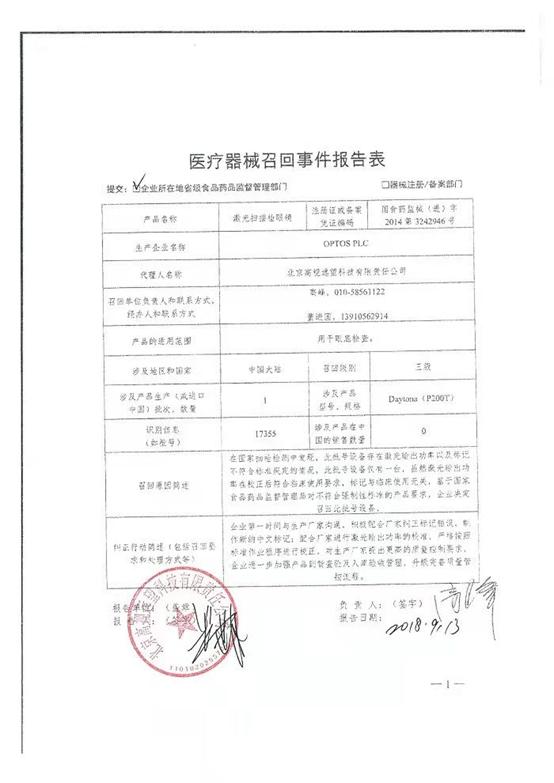

企查查顯示,2017年-2018年,高視醫療旗下北京高視遠望科技有限責任公司發審過四起產品被召回事件,被召回產品包括球面人工晶狀體、非球面人工晶狀體、眼科半導體激光光凝機、共焦激光斷層掃描儀、激光掃描檢眼鏡。

企查查顯示,2017年-2018年,高視醫療旗下北京高視遠望科技有限責任公司發審過四起產品被召回事件,被召回產品包括球面人工晶狀體、非球面人工晶狀體、眼科半導體激光光凝機、共焦激光斷層掃描儀、激光掃描檢眼鏡。

而且,北京食藥局食品藥品稽查大隊在2018年1月31日發佈的行政處罰中詳細指出:2017年10月12日我局收到中國食品藥品檢定研究院3份《檢驗報告》報告編號:QC201706041、QC201706042和QC201706043,報告顯示在北京高視遠望科技有限責任公司抽驗的醫療器械共焦激光斷層掃描儀型號規格:HRT3、激光掃描檢眼鏡型號規格:DaytonaP200T和眼科半導體激光光凝機型號規格:SUPRA577.Y經檢驗,不合格。

具體不合格項目為:上述3台產品的識別、標記和文件不符合GB9706.1-2007、標記不符合GB7247.1-2012;激光掃描檢眼鏡型號規格:DaytonaP200T的輸出功率不符合YZB/UK2105-2014;眼科半導體激光光凝機型號規格:SUPRA577.Y的激光輸出功率不符合產品技術要求。

企查查還顯示,高視醫療旗下深圳市高視耗材科技有限公司在2020年商事主體公示信息抽查中發現兩方面問題,被要求責令改正。

高視醫療這些召回產品是否為上游供應商,又或是自身所產,暫不得知。不過作為醫療供應鏈環節而言,高視醫療今後如何避免產品質量瑕疵問題,這些召回往事恐怕也敲響了警鐘。(港灣財經出品)