從提現風波到遺書慘劇,國金所、度小滿們該如何自處?_風聞

向善财经-2022-06-17 16:54

轉眼間,河南村鎮銀行儲户取現難問題已經拖了好幾個月,但仍沒有得到解決。而且問題變得愈發嚴重,甚至有河南村鎮銀行儲户反應在近期健康碼無故突然變紅,這意味着維權之路更加寸步難行。

一如託翁筆下的描述那樣:“幸福的家庭都是相似的,不幸的家庭各有各的不幸。”

從提現風波到遺書慘劇

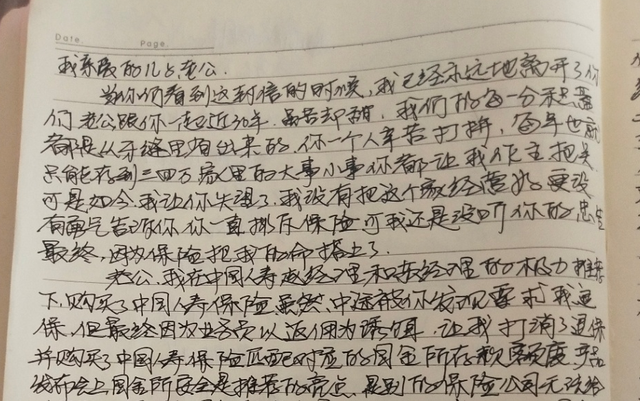

6月13日,一份河南村鎮銀行儲户的手寫遺書在網上流傳。

這名儲户在遺書中表達了對丈夫兒子的真情關愛,講述了這名儲户在國金所購買保險的經歷,以及無法取款對其生活的影響。

因為這名儲户相信中國人壽央企擔當,相信國金所是旗下的公司,相信對接的銀行都有存款保險,於是把兒子的彩禮錢通過國金所,購買了河南禹州新民生村鎮銀行的存款。

但隨着取到錢的希望越來越渺茫,這名儲户沒有勇氣告訴丈夫孩子的事實,陷入了絕望,最後選擇用這種方式來贖罪。

有報道稱,撰寫該遺書的儲户是湖北黃石人,事情發生在6月8日左右。

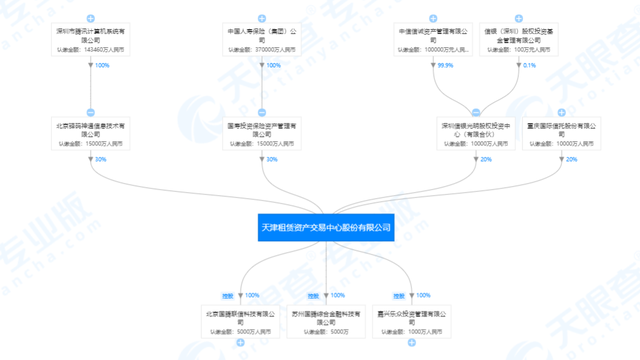

河南禹州新民生村鎮銀行的體現風波此前也有報道,大家都已有所瞭解。至於遺書中提到的國金所是指濱海國金所。它是濱海(天津)金融資產交易中心股份有限公司運營的金融資產交易平台。該公司成立於2016年,法定代表人是王軍輝。

據天眼查專業版APP數據顯示,該公司已在今年4月6日進行工商信息變更,更名為天津租賃資產交易中心股份有限公司。經營範圍也由金融資產及金融產品的服務,變成租賃物及租賃資產等資產經營。

而且國金所的背景也確實如儲户所言,背景十分強大。平台背後不僅有國壽的存在,就連騰訊也參與其中。

不過對於此事,國金所目前並未做出回應,真實性不置可否。如果此事為真的話,對於國金所來説,確實難辭其咎。

那麼,儲户是否能通過國金所將積蓄存入河南禹州新民生村鎮銀行呢?據瞭解,國金所整合了全國各地中小銀行,作為中間平台,幫客户進行對接,為客户提供存款和理財的服務,而且給出的條件非常好,存在可行性。

公開資料顯示,國金所年利率高於一般市場,活期存款利率為3-4%,定期存款為4-7%,遠遠高於中國四大行的存款利息。同時,在國金所存錢50萬以內還可保本保息,不會虧。

為何國金所能夠提供如此誘人的利息條件?

實際上,村鎮銀行等中小銀行面臨的侷限大多是網點稀少、人手有限且品牌知名度較低,帶來了展業和擴張的難題。因此,其往往選擇用高息誘惑來吸引儲户。這也給了國金所“發揮空間”。而且國金所可以通過互聯網優勢觸達儲户,打破物聯網點少的問題,也能為村鎮銀行帶來更多的儲户。

國金所和度小滿們是否違法?

其實,國金所和我們此前文章提及過的村鎮銀行提現風波中的度小滿非常相似。此前也有儲户表示,曾在度小滿APP上購買上述村鎮銀行的互聯網存款,不過官方渠道上,度小滿貌似對此事也未做正式的回應。

對於國金所和度小滿來説,兩者都是互聯網金融平台,一頭對接村鎮銀行、一頭對接眾多異地儲户。作為第三方渠道,國金所和度小滿也沒有太多責任為儲户的損失買單。

不過從法律層面來看,這一行為卻存在一些爭議。

2021年1月,銀保監會、人民銀行聯合印發《關於規範商業銀行通過互聯網開展個人存款業務有關事項的通知》(下稱《通知》)。《通知》明確,商業銀行不得通過非自營網絡平台開展定期存款和定活兩便存款業務,包括但不限於由非自營網絡平台提供營銷宣傳、產品展示、信息傳輸、購買入口、利息補貼等服務。

這意味着,金融消費者不再能通過國金所、騰訊理財通、京東金融、度小滿金融等平台購買一度火爆的互聯網存款產品。如果儲户是從互聯網平台導流過去,屬於互聯網異地存款,有“打擦邊球”之嫌。

而且用户對於金融問題往往比較敏感,如果此事與國金所或者度小滿有關,平台也有可能產生擠兑風險,國金所和度小滿能否平息儲户的怒火仍是一個問題。

事實證明,天上並沒有掉餡餅的事情,村鎮銀行儘管掛着銀行的名頭,高息之下的風險也不可小覷。

近年來,村鎮銀行一直在擴張發展,但部分村鎮銀行存在盈利差、金融相關風險問題較為突出的現象,前景不佳、盈利艱難是村鎮銀行普遍面臨的現狀。

中小銀行的股東往往比較分散,有很多民間資本參與其中,內部極易產生管理紛爭,以致於陷入發展僵局的情況時有發生。

在2018年1月18日,浙江龍游義商村鎮銀行在當日的衢州日報上刊登了一個“解散公告”表示:股東大會已決議解散公司,並於同日成立了公司清算組。但弔詭的是,第二天,該行又在同一家報紙刊登聲明稱,“解散公告”是一個工作失誤。

據《21世紀經濟報道》調查,“烏龍公告”的背後正是村鎮銀行多年難以盈利,股東矛盾日益深化的結果。

從2016年至2020年,位於河北省晉州市的恆升村鎮銀行有超過26億元資金被非法貸出。騙貸的主角不是外人,而是該銀行的實際控制人趙強。此後,恆升村鎮銀行一股東發現問題並報警,趙強等34人被追究刑事責任。石家莊市中級人民法院一審判決認定,趙強構成騙取貸款罪、貸款詐騙罪、非法吸收公眾存款罪,判處無期徒刑。

儘管村鎮銀行獲得了政策的大力扶持和引導,但不可忽視的是,村鎮銀行更加缺乏市場化根基,再加上,村鎮銀行往往設立在經濟不太發達的地區,遠超出了很多發起行的管理半徑,想要探索出可持續的商業路徑更加困難。

如今,村鎮銀行的數量還在繼續增長,作為一類紮根縣域,服務三農的銀行業機構,它擁有特殊的使命和不可替代的時代價值。但可以持續發展、且能夠不斷下沉的金融服務仍然有很多“高山”需要翻越。