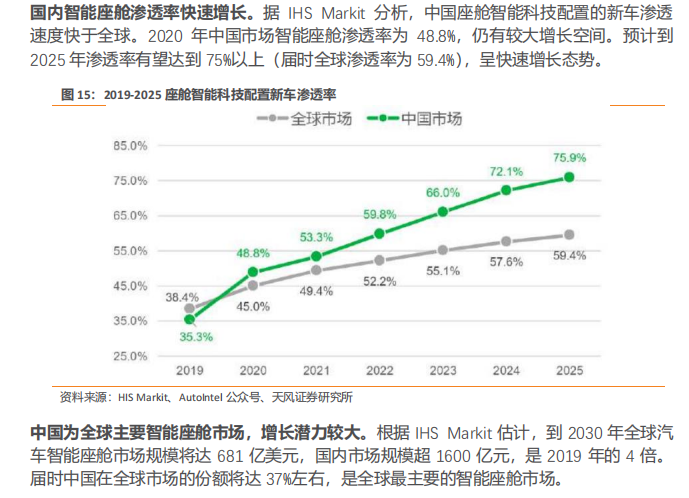

需求暴增的汽車智能座艙硬件:芯片、域控制器、顯示屏……_風聞

芯世相-芯世相官方账号-芯片电子元器件IC半导体分销教科书式必读公众号2022-06-17 15:53

汽車向“第三生活空間”邁進,

智能座艙作為核心載體深度收益

隨着智能汽車的普及,用户對汽車的價值理解逐漸從出行工具向“第三生活空間”轉變。

汽車作為許多消費者除居住空間(第一空間)和工作場所(第二空間)外最常接觸的場景,未來將從一個“硬件為主”的工業產品,演變為“軟硬兼備”的智能化終端、會行走的“智慧新物種”。

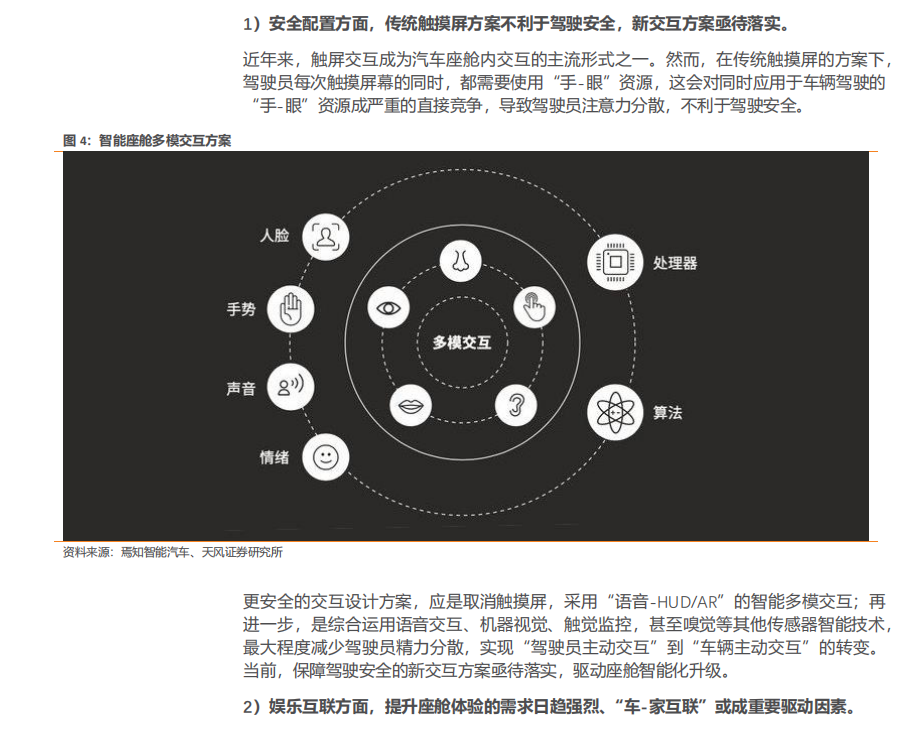

智能座艙主要涵蓋座艙內飾和座艙電子領域的創新及聯動,從消費者應用場景角度出發而構建的人機交互(HMI)體系。智能座艙通過對數據的採集,上傳到雲端進行處理、計算,為用户提供場景化服務,增加座艙內安全性、娛樂性和實用性。智能座艙的終極形態,將是通過語音交互、機器視覺、觸覺監控等多模態交互方案實現車內感知,進而與高級別自動駕駛相互協同融合,成為集家庭、娛樂、工作、社交為一體的“智能移動空間”。

汽車智能化被普遍認為圍繞着自動駕駛和智能座艙兩方面展開。

自動駕駛技術實現難度高、商業化難度高,行業發展陷入瓶頸。自動駕駛通常可分為 L1-L5 五個級別,目前全球自動駕駛僅發展至 L3 級別,而 L4 級別無人駕駛最快或於 2024 年實現。2019 年以來,從通用的 Cruise 到谷歌的 Waymo,都推遲了高級別自動駕駛功能的商業落地時間。

高級別自動駕駛主要有以下難題尚未解決:

1)技術瓶頸難以突破:安全方面,單車智能在應對極端天氣、不利照明、物體遮擋等挑戰性交通場景方面,能力仍然有待提升。ODD 限制方面,目前車輛在限定路段中行駛時,仍然沒有徹底解決準確感知識別和高精度定位問題。底盤執行系統的線控和冗餘等問題也難以解決。

2)基礎設施尚未完善:車聯網作為自動駕駛的依託,也由於 5G 基礎設施尚未完全建成難以推進。

3)成本難以控制:為了確保自動駕駛安全,高等級的自動駕駛車輛需要部署更多傳感器,大大增加了硬件成本,難以保證車輛的經濟性。

4)倫理責任不明帶來法律風險:L3 是自動駕駛系統的一個分水嶺,前面是以駕駛員為責任主體,機器為輔助;後面是機器為責任主體,駕駛員逐漸脱離駕駛任務,這會帶來事故發生時難以追責的法律風險,涉及到的安全及監管壓力較大。

相較而言,智能座艙技術門檻低、成果易感知,且法律風險、安全及監管壓力小,或將率先實現商業化。

1)智能座艙整體難度較小,相關硬件技術也已相對成熟。相較自動駕駛需要解決底盤執行系統的線控和冗餘、實現整車級別的配套升級,智能座艙暫時不涉及底盤控制,整體難度較小。車型同時具備中控台彩色大屏、OTA 升級以及智能語音識別系統三個條件方可判定為該車型配置智能座艙,截止 2021 年 10 月,中國乘用車中控彩屏、智能語音系統、OTA 的滲透率分別為:97.9%、86%以及 50.9%,智能座艙整體滲透率達到 50.6%。智能座艙主要硬件技術已相對成熟,常見車型均有搭載。

**2)智能座艙成果易感知。**電子座艙作為內飾的一部分,無論是整合了多塊屏幕的一字屏,還是結合了生物視覺感知、語音識別的智能化交互技術,都非常容易為駕駛員和乘客所感知,主機廠願意通過提供類似易被察覺的差異化功能,迅速提高產品競爭力。

3)相較於自動駕駛,智能座艙的功能更多集中在人機交互、互聯娛樂方面,**功能落地過程中牽涉到的法律風險、安全及監管壓力較小。**因而,國內 OEM 在等待自動駕駛關鍵技術成熟的檔口,逐步將精力轉移到智能座艙,或將推動智能座艙率先實現商業化。

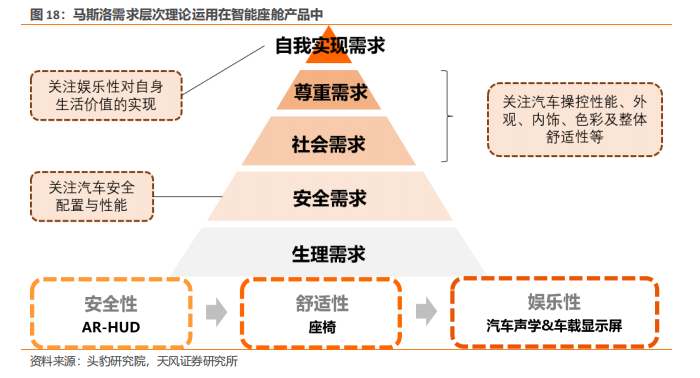

根據馬斯洛需求層次理論,所有人的需求均可分為五層:生理需求、安全需求、社會需求、尊重需求、自我實現需求,其實現的緊迫性依次遞減。

應用需求層次理論分析用户對汽車的期望,可知消費者對車輛基礎的要求是安全性,進而是汽車的性能、外觀、內飾、舒適度等外部特性,最後是用户個人的娛樂性需求。

消費者對安全性、舒適性、娛樂性體驗升級的需求,驅動汽車製造商智能化進程,技術升級趨勢逐漸延伸至上游產業。

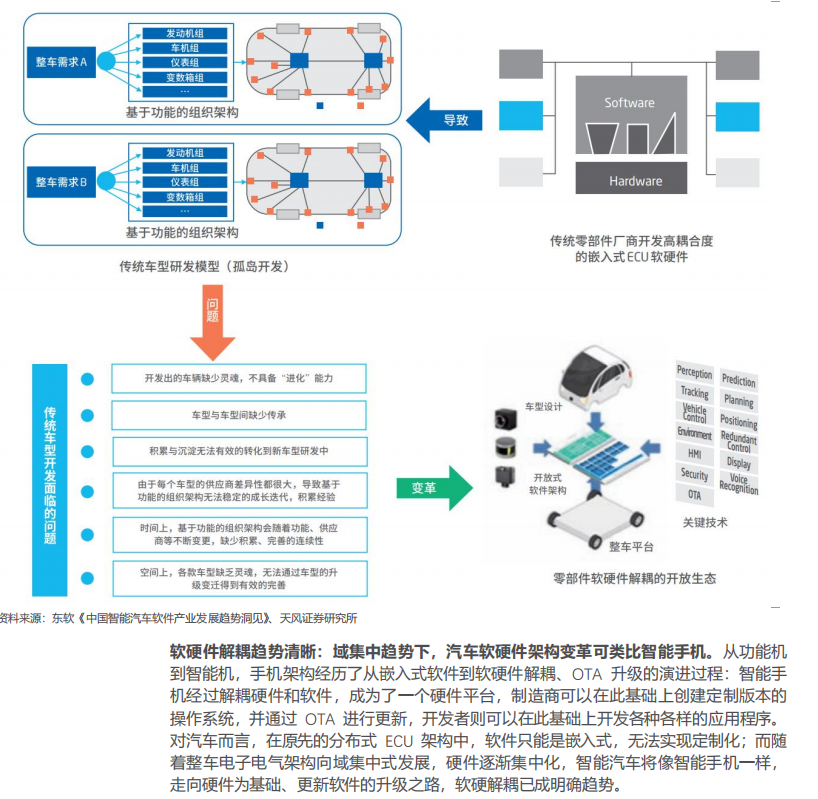

**汽車電子電氣架構的轉變驅動汽車軟硬件解耦,實現軟硬件分離開發。**汽車底層硬件將不再是由單一功能的單一芯片提供簡單的邏輯計算,而是需要更為強大的算力支持;軟件也不再是基於某一固定硬件開發,而是需要具備可移植、可迭代和可拓展等特性。汽車原有以 ECU 為單元的研發組織將發生轉變,形成通用硬件平台、基礎軟件平台以及各類應用軟件的新型研發組織形態。

軟硬件解耦大勢所趨,汽車將進入“軟件定義汽車”時代。在具備 OTA 功能的集中式電子電氣架構下,軟硬件在零部件層面充分解耦,硬件趨於標準化,軟件逐步實現全棧化、完整化控制,獨立成為核心零部件產品。汽車軟件產業鏈被重塑,互聯網和 ICT 企業紛紛入局,具備軟件研發能力的整車企業通過掌控車型軟件開發架構獲取產業鏈核心利益。整車企業的需求是智能汽車軟件變革的核心內驅力,推動汽車軟件產業快速發展。

電子電氣架構向域集中變革,

座艙硬件迎來量價齊升

隨着未來汽車智能化趨勢持續推進,汽車智能座艙各硬件部件的出貨量和價值量將快速攀升。

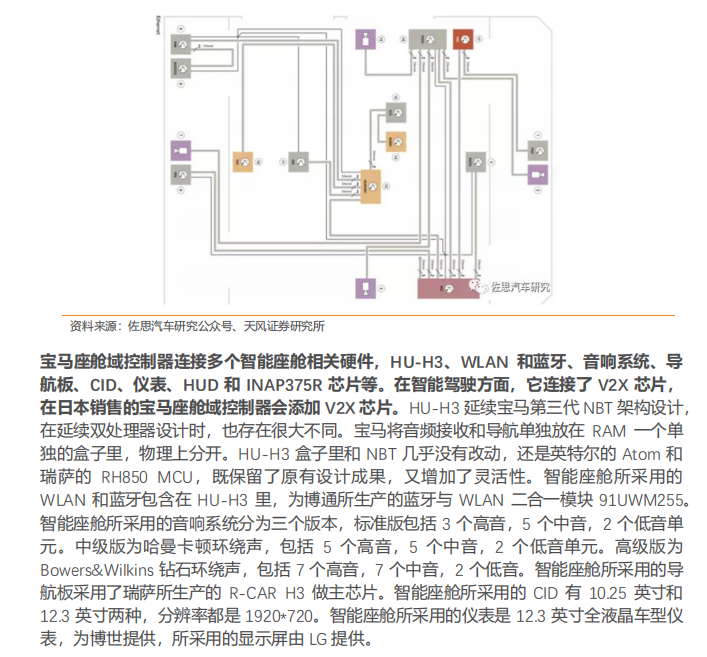

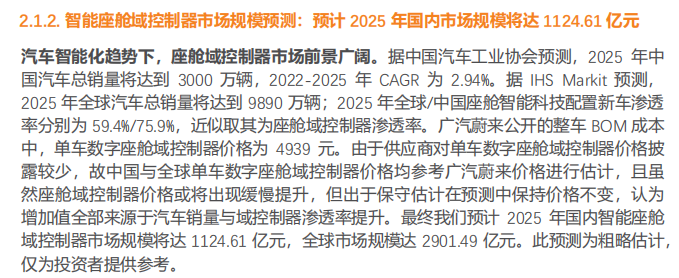

1)智能座艙域控制器將進一步整合部分 ADAS 功能和 V2X 系統,實現在單車價值量上的提升。汽車智能化背景下,座艙域控制器市場前景廣闊,我們預計 2025 年國內智能座艙域控制器市場規模將達 1124.61 億元,全球市場規模達 2901.49 億元;

2)顯示屏可實現多屏交互,使顯示面積增大、互動性增強、個性定製化能力提升;

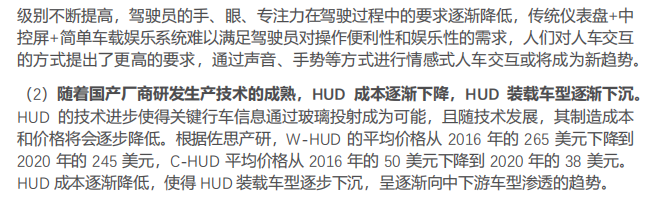

3)汽車自動駕駛程度的提升催化安全交互需求增加,製造成本降低,驅動 HUD 向中下檔車型滲透,HUD 市場滲透率提升。

汽車 E/E 架構向域集中式變革,智能座艙域控制器市場迎來機遇

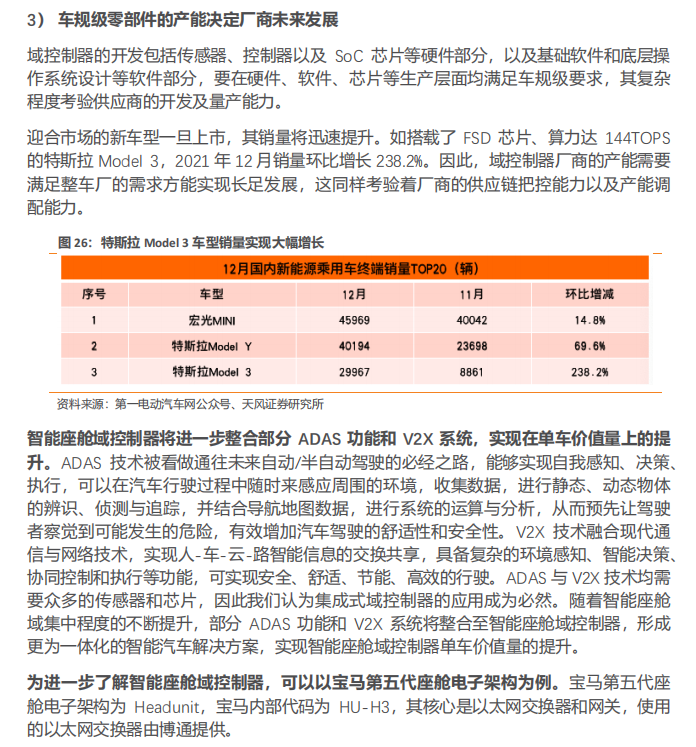

域集中架構車型批量上市,催化智能座艙域控制器出貨。特斯拉採用新一代集中式 E/E 架構,已達到域控制器和車載中央電腦階段,配合其自研的操作系統可實現整車 OTA。通用、大眾、豐田等車企均在加快部署全新 E/E 架構,量產時間大約在 2021-2025 年。通用使用新一代 E/E 架構 Global B,將搭載在全新凱迪拉克 CT5 上;大眾 ID.3 將搭載名為E³的E/E 架構,並將使用跨域控制器來實現域融合架構;豐田也將採用名為 Central&Zone的 E/E 架構。國內車企方面,長城自主開發了GEEP電子電氣架構,目前已演進到第三代 GEEP3.0,預計第四代和第五代架構將分別於2022年和 2024年問世,小鵬、紅旗等也紛紛開始佈局新一代 E/E 架構。

**智能座艙域控制器方案將成為主流方案。**隨着汽車智能化程度提升,將出現兩個明顯的變化趨勢。

第一個趨勢是汽車 E/E 架構將從傳統分佈式轉變為域集中式,第二個是單車搭載的傳感器數量顯著提升。因此在智能座艙方面,能夠集成眾多 ECU、傳感器、控制器的座艙域控制器應運而生,以座艙域控制器為中心的智能座艙系統將成主流趨勢,這一系統將在統一的軟硬件平台上實現座艙電子系統功能,成為融入交互智能、場景智能、個性化服務的座艙電子系統,逐漸滿足用户對汽車座艙“第三空間”的定義,市場發展空間廣闊。

同時全球汽車軟硬件廠商已經與眾多車企合作,開始佈局智能座艙域控制器市場。國外廠商中,偉世通、大陸、博世等在全球座艙域控制器市場佔據主導地位,已在奔馳、吉利、通用等國際知名車企的眾多車型上實現量產應用;國內廠商方面,德賽西威、東軟集團、航盛電子、華為等企業也陸續推出了各自的座艙域控制器一體化解決方案,已搭載至理想、紅旗、東風等車型。

顯示屏:多屏交互+新型顯示技術,革命性提升人機交互體驗

顯示屏技術分類與性能特徵

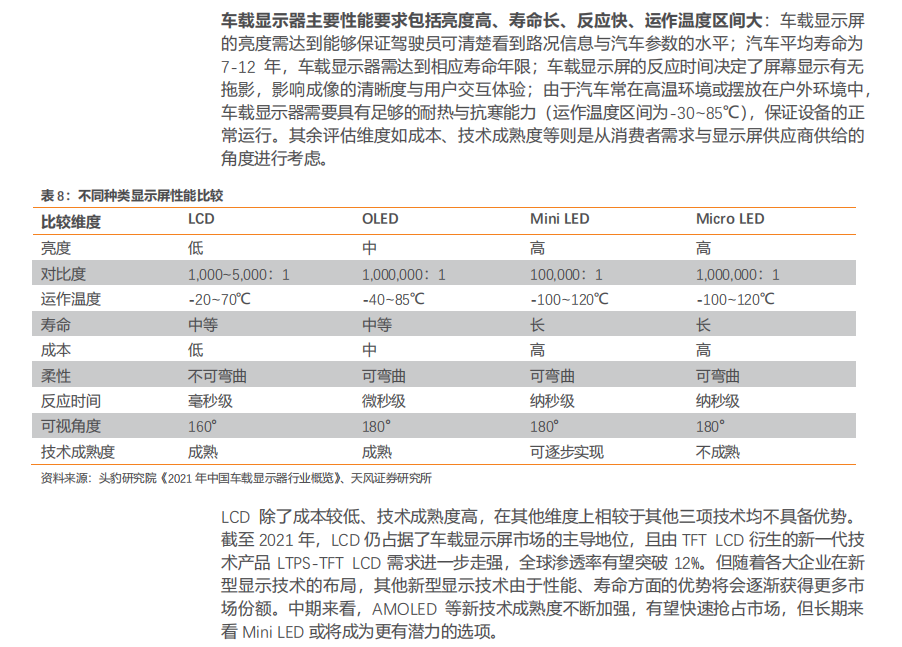

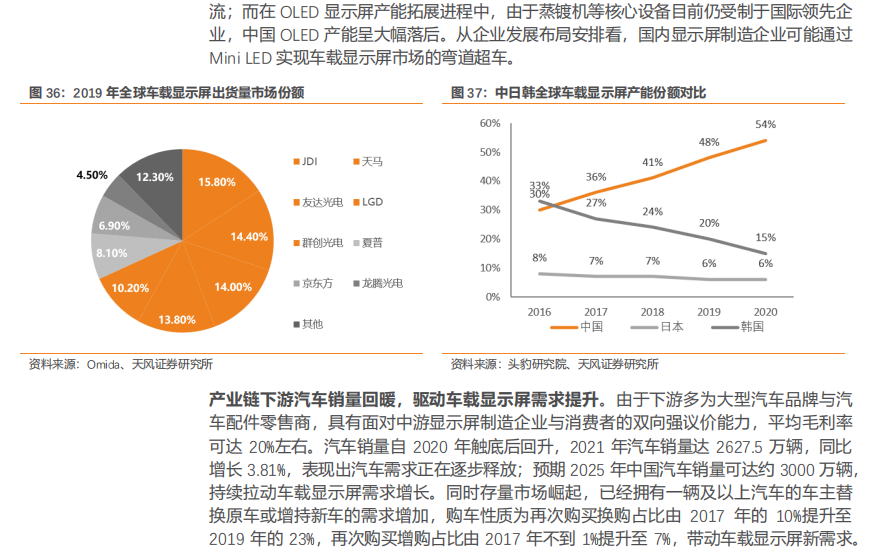

車載顯示屏是指安裝在汽車內部的顯示屏,主要功能為駕駛輔助與娛樂。根據車載顯示屏裝載位置的不同,車載顯示屏也可為儀表顯示器、抬頭顯示器、後視鏡顯示器、中控顯示器與後排顯示器。

車載顯示屏已發展多年,其傳統 LCD 顯示屏技術已步入成熟期,佔據車載顯示屏市場主要份額。LCD 屏全球年銷量自 2009 年起保持了十年的持續增長,從 1800萬部增長至1.64 億部,但由於中美貿易爭端與各大顯示屏廠商開始佈局 OLED、MLED等新技術,2019 年 LCD 顯示屏銷量為 1.56 億部,同比下跌 5%。

顯示屏產業鏈分析

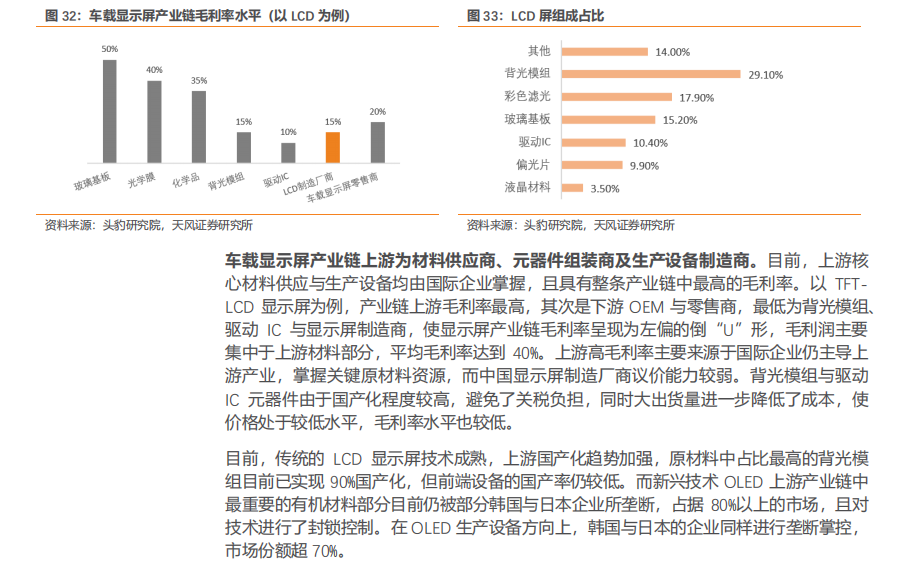

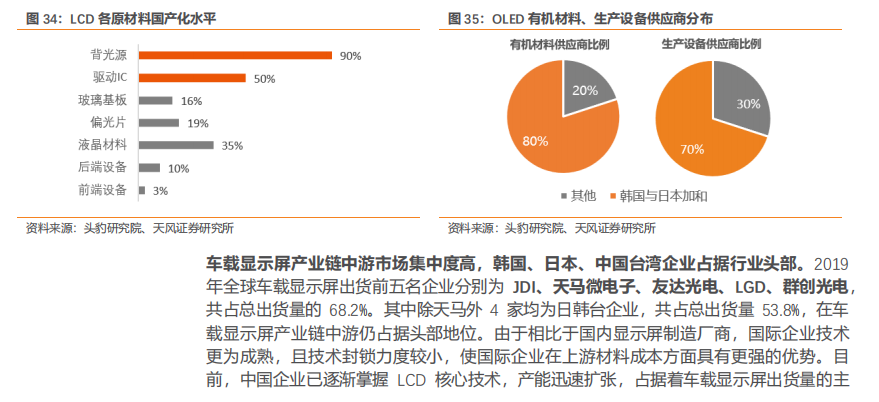

車載顯示屏產業鏈由上游材料供應商、元器件組裝商、生產設備製造商,中游顯示屏製造商,下游整車製造商與顯示屏零售商共同構成。

上游生產設備製造商目前仍被歐美、日本、韓國所壟斷,但隨着設備製造技術的提升,材料供應商與元器件組裝商的國產化趨勢逐步增強,有望打破由海外與中國台灣地區所控制的現狀。中游顯示屏製造商集中度高,2019 年車載面板出貨量中 CR5 佔 69.6%,隨着國際企業開始減產 LCD,LCD 屏產能逐漸向中國轉移。截至 2020 年,中國大陸 LCD 產能約佔全世界產能的 50%,位居全球第一。下游主要包括整車製造商(OEM)和車載顯示屏零售商(汽車配件銷售商),由於下游公司往往為大型企業,相對於中游顯示屏製造商具有更強的議價能力。

顯示屏行業發展趨勢

**汽車銷量回暖帶動中國車載顯示屏市場規模持續提升,觀研天下數據中心預計到 2025 年全球市場車載顯示屏出貨量達到 2.07 億片,而根據中研普華產業研究院估計中國車載顯示屏市場規模將達到1,324 億人民幣,複合增長率達 10.4%。**下游汽車銷量自 2018 年開始逐年下降,特別是2020 年受疫情影響,全球汽車需求收縮,銷量僅為 7,803 萬輛,同比下降 13%;但隨着防疫措施與疫苗的普及與推廣,疫情逐漸受控,抑制的需求有望得到釋放,且各國政府推出消費刺激政策,如中國設置購車税收減免政策等,汽車市場或將在近兩年中出現持續增長,帶動車載顯示屏銷量出現大幅增長。但當汽車市場需求快速釋放趨於飽和後,未來三至五年汽車銷量增長速度可能逐步放緩;此時新能源汽車與智能化汽車有可能成為車載顯示屏新的增長髮力點。

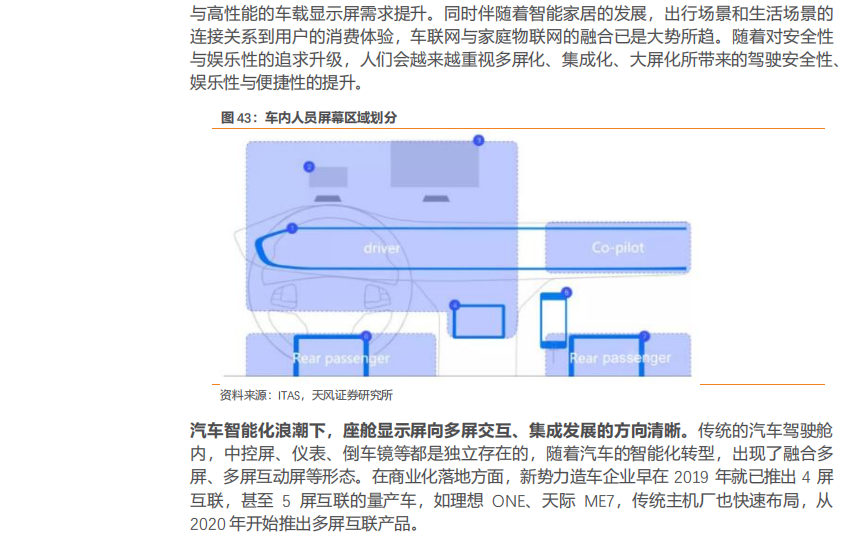

多屏互聯模式對智能座艙的人車交互場景主要有三個提升,

1)顯示面積增大,人機交互窗口的變大將提高用户的體驗感,多屏展示的信息內容比單一的觸摸屏幕提供更大的顯示面積,展示更多數據信息。

2)互動性增強,駕駛員、副駕駛以及後排乘客可通過車載屏幕系統完成多樣化的交互場景。

3)個性定製化能力提升,可以根據客户的需求個性化定製,比如駕艙顯示和後座顯示聯動,提高乘客的娛樂性互動。

目前,中國政府與各地方政府陸續出台了多項政策,提供上游設備、原材料、元器件技術方面的幫助與税收扶持,助力推進新型顯示的發展與突破,提高優質電子顯示企業的技術創新能力,逐步擺脱國際企業在技術上的壟斷。

顯示屏產業競爭格局

**車載顯示屏行業具有較高技術壁壘與資金壁壘,競爭集中於頭部企業。**顯示屏技術壁壘高,啓動資金要求大,例如配置一條 OLED 生產線需要大量資金投入與複雜的生產技術,行業特性使競爭集中於頭部製造商。從 2017 年至 2019 年,車載顯示屏行業維持着較高的行業集中度水平,頭部企業的產能提升進一步強化了行業集中的現狀,使行業集中度水平逐年提升,CR5 從 2017 年的 63.5%提升至 68.2%。

HUD:汽車自動駕駛程度提升,催化安全交互需求增加,製造成本降低,驅動 HUD 向中下檔車型滲透

HUD 增長動能強勢

HUD(Head-Up Display,平視顯示器),可以將信息映射在擋風玻璃上,讓駕駛員不必低頭就可以看清重要信息,有助於促進便捷的人機交互,克服現有人機交互需求的瓶頸,將車況信息、ADAS、車聯網等多項信息呈現於 HUD 界面,高效、直觀、便捷。

HUD 基本架構可分為信息處理和影像顯示兩部分,主要構成包括主控 PCB 面板、LED 光源、投影顯示以及反射鏡。其工作原理與投影儀基本相同,即將車輛信息通過信息處理轉換為圖形、數字或文字形式,利用光線折射原理,依靠影像顯示裝置將需要顯示的時速、導航等信息投影到駕駛員前方的透明介質上,節省駕駛員低頭觀察儀表的時間,減少忽視路況的情況發生,提高行車安全性。

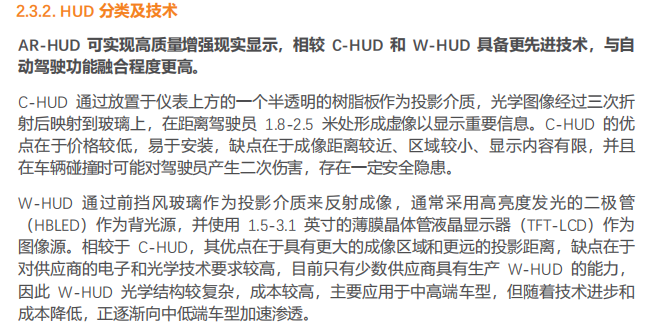

HUD 廠商的研發和生產過程中主要存在三種技術壁壘,分別體現在投影單元**(PGU)****、自由曲面反射鏡和前擋風玻璃的研發和生產上。**

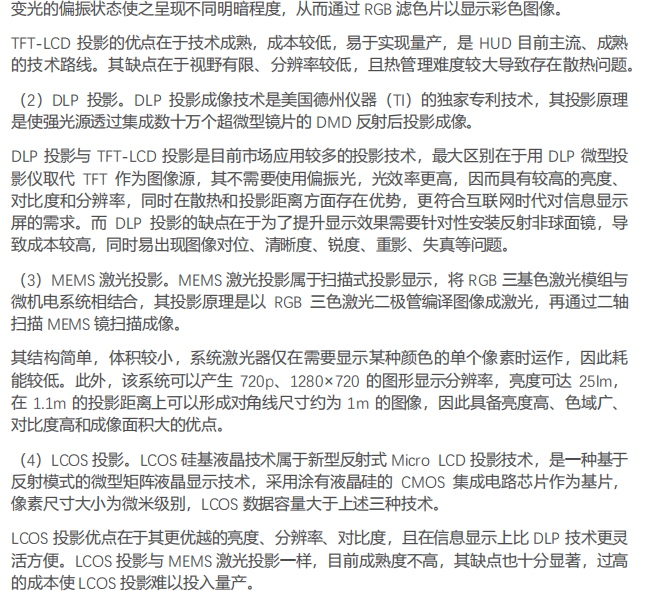

一、投影單元(PGU)是 HUD 核心技術壁壘,其中 TFT-LCD 投影成本較低、技術成熟但成像效果較差,而具備卓越的顯示效果的 LCOS 投影技術成熟度較低、難以實現量產。

整體來看,TFT 和 DLP 投影技術目前技術成熟度最高,其中 TFT-LCD 應用最廣,是市場主流解決方案,而 MEMS 激光掃描和 LCOS 投影技術儘管具備更優越的顯示效果,但技術成熟度較低,仍處於開發階段,難以實現量產。

二、自由曲面反射鏡需要通過精密儀器加工生產以適配不同的前擋風玻璃,從而緩解圖像畸變。

三、前擋風玻璃作為夾層玻璃,前後兩個面會分別反射光源產生重影,需要進行矯正。

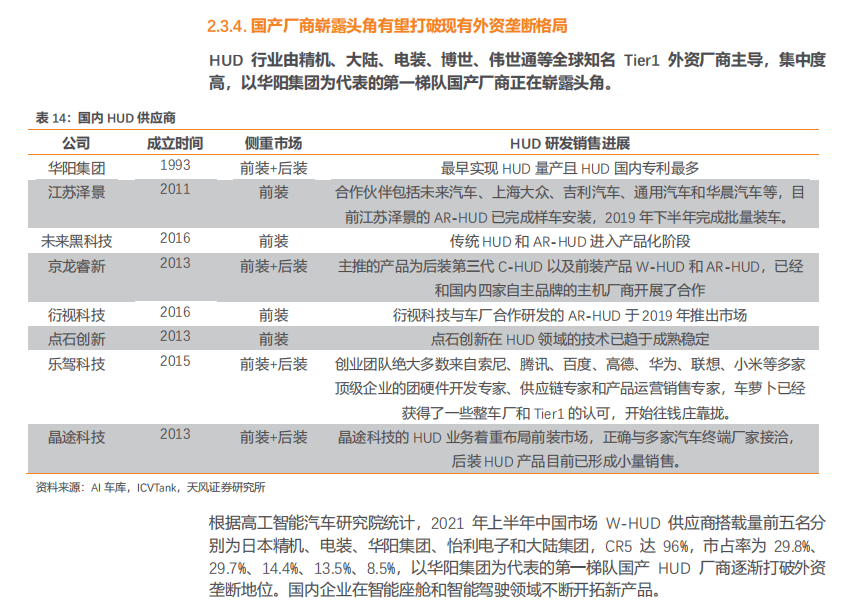

HUD 市場規模預測:2025 年國內 HUD 抬頭顯示系統市場規模將達 177 億元

據中國汽車工業協會預測,2025 年中國汽車總銷量將達到 3000 萬輛。據 IHS Markit 預測,2025 年全球汽車總銷量將達到 9890 萬輛;2025 年全球/中國 HUD 配置新車滲透率約為30%。我們預計 2022 年單車 HUD 抬頭顯示系統價格為 1710 元,此後不同類別 HUD 價值量均在技術迭代、降本增效、規模效應等因素影響下降價,但 AR-HUD 對 W-HUD呈現替代趨勢,W-HUD 增長趨勢逐漸放緩,而 AR-HUD 增長逐漸加速,故加權後單車HUD價值量在 2022E-2025E 呈現提升趨勢。故我們預計2025 年國內HUD 抬頭顯示系統市場規模將達 177 億元,全球市場規模達 584 億元。

汽車聲學:沉浸式體驗+交互提升,打響智能座艙體驗感“升級戰”

汽車作為下一個移動終端,用户對其要求不再只停留在動力、推背感等機械性能上,而是追求更精緻、舒適的智能座艙環境和交互體驗。汽車聲學是人車交互核心載體,消費者易感知,相當於另一種視覺結構,其發展潛力、發展空間大。我們認為消費者對車載聲學的主要訴求升級分別是沉浸式體驗和交互升級。而由於電動智能+消費升級,汽車聲學系統升級,市場規模持續增長,量價齊升。

目前用户對座艙聲學的新需求包括:

1)在座艙的聽感更加舒適,聽感的享受更強。

2)在座艙內更多個性化的交互和分區的交互,座艙聽覺更加個性。

3)座艙對用户主動關懷。

4)在駕駛中個性化的滿足。

作為智能座艙的重要功能,車內音響體驗正在成為各家品牌重新定義的主打亮點。

汽車音響系統交互功能,“人機共架”關鍵技術

目前,用户在車內不僅能夠通過語音助手 “主動控制”導航、音樂等車機軟件,還能夠控制少部分車內硬件,如車窗、空調等。車載智能語音從簡單代替實體按鈕和開關來控制車內其他功能,到為駕駛員及乘客提供更多交互服務,在智能座艙趨勢下凸顯重要性,面向下一代的車載語音助手將向更加富有個性化和情感化的語音交互方向轉變。

汽車座椅:依託智能化浪潮,國產供應商崛起

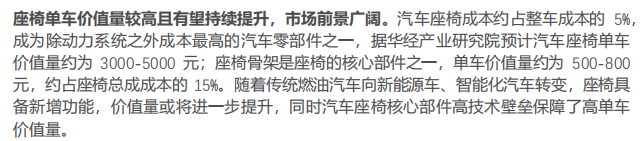

**汽車座椅是乘車時的坐具,是汽車內飾的必要配置及汽車被動安全的重要產品之一。**汽車座椅可為司乘人員提供便於操作的、舒適安全的駕駛與乘坐位置,其質量將直接影響到乘車人員的安全和乘坐體驗。汽車座椅按照功能可分為駕駛員座椅與乘員座椅:駕駛員座椅安裝在駕駛員座位處,主要滿足於駕駛員駕駛時的舒適性與可調整性,結構相對複雜,性能多樣化,多為可電動調節的座椅;乘員座椅安裝在乘員座位處,為乘員提供支持,可適應不同體型的乘員,保障其舒適地擺放頭部,手臂與腿部。

汽車座椅產業鏈分析

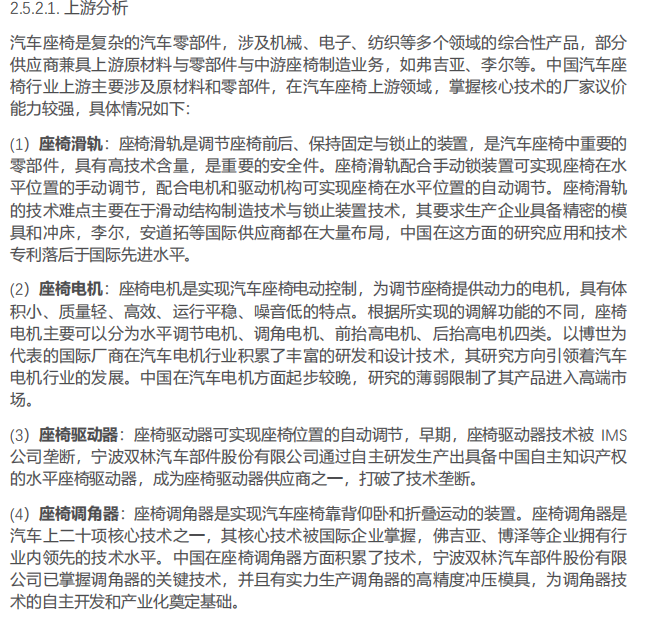

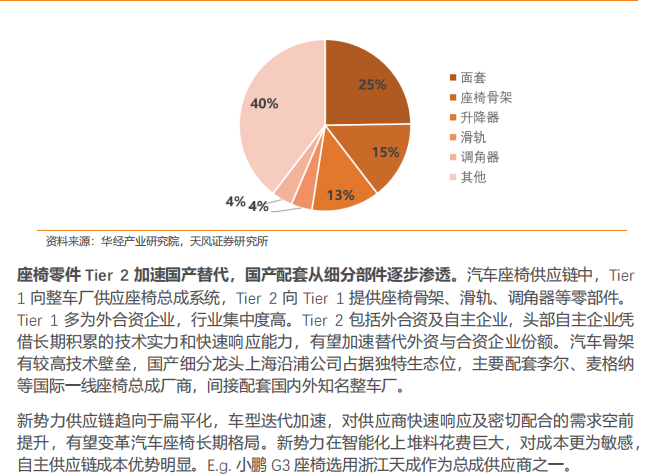

汽車座椅作為重要的汽車零部件,在整個汽車產鏈中外幹承上啓下的位置,汽車座椅行業的產業鏈上游涉及原材料和零部件企業,行業中游為汽車座椅的生產商,下游主體主要為汽車主機廠。

汽車座椅發展驅動因素

輕量化與智能化趨勢持續提升座椅單車價值量,安全與舒適性配置升級匹配消費者核心需求,個性化與自主汽車品牌發力,驅動汽車座椅行業快速發展。

汽車座椅發展趨勢

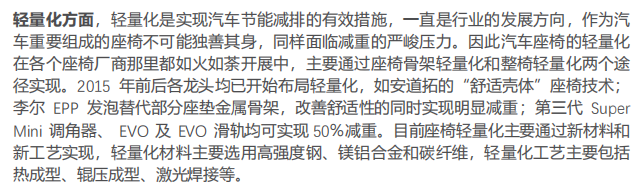

**行業獲變革機遇,成本與響應速度優勢賦予自主供應商崛起新機。**成本方面,國內企業人力成本較低,建立了平台化生產方式,產業鏈垂直髮展。海外龍頭座椅供應商近年來經營情況惡化,佛吉亞、李爾等受疫情影響出現利潤大幅下滑,甚至虧損,或將影響國際龍頭企業投資逐步減少投資。響應速度方面,智能電動汽車時代縮短換代週期,更快推出車型是車企新的競爭力,這也對零部件服務響應速度提出更高的要求。整車廠新造車平台及造車新勢力更注重成本和效率,供應鏈更開放,將帶來更多機遇。而在技術方面,國內自主供應商逐漸積累了豐富的研發經驗和技術儲備,並具備輕量化(座椅骨架增長點)等製造能力。

軟硬件解耦推動整車利潤中心由硬轉軟,

軟件定義汽車提升Tier0.5 利潤空間

軟件驅動價值鏈轉型

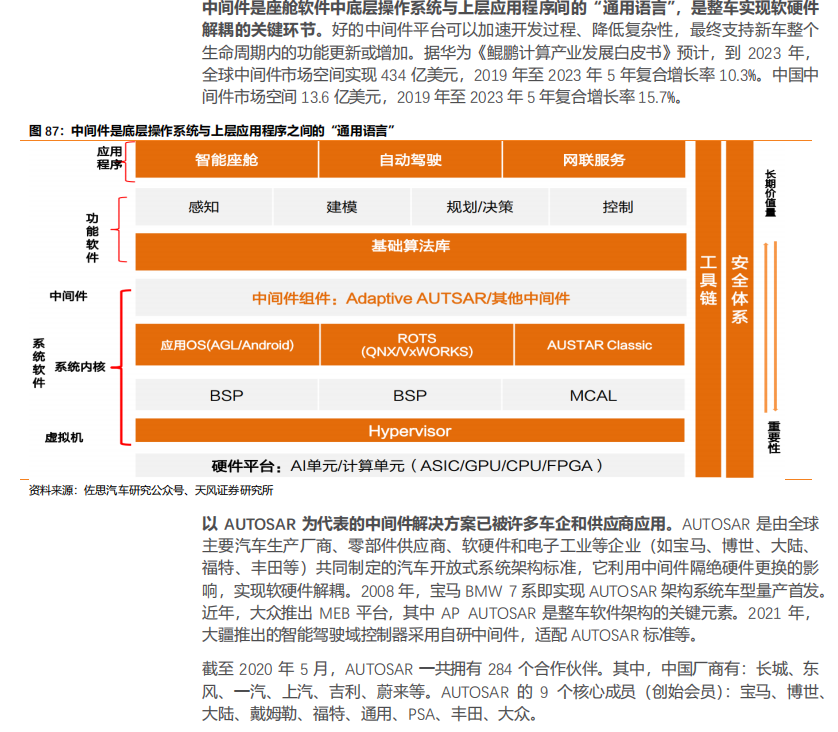

以智能網聯汽車為例,在軟件驅動下,其產業鏈價值自上而下,可以分為純軟件層、基礎軟件層、工具軟件、以及電子硬件堆棧。從價值鏈角度看,兩端的應用及算法軟件、軟件密集型的電子硬件目前佔據着較高的產業附加值,也是主機廠、零部件企業、科技公司爭相佈局的焦點。中間的基礎軟件是汽車走向軟件驅動轉型的重要前提,而且隨着主機廠爭取更多話語權、強化自身軟件能力趨勢的興起,基礎軟件在產業鏈中的地位也將進一步得到提升。

軟硬件解耦趨勢明朗,國內廠商已推出自研解決方案

分佈式 ECU 架構下資源利用效率低、開發成本高,驅動軟硬件解耦。具體而言,

**1)汽車軟件模塊化、平台化程度低,導致軟件資源協作性差。**分佈式 ECU 控制器採用嵌入式系統,軟硬件高度耦合,多以“黑盒模式”由供應商交付給主機廠,主機廠的 ECU 來自不同供應商,造成這些“黑盒”中底層軟件的高重複性。當在軟件與硬件高度耦合時,這些底層代碼無法被複制和移植,造成 ECU 軟件開發的大量重複和資源利用的低效。

**2)軟硬件高度嵌套情況下,主機廠更新升級和定製化開發工作週期長、成本高。**分佈式軟件架構是一種面向信號的架構,控制器間通過信號來傳遞信息,整個系統是封閉、靜態的。若主機廠需要修改或增加某控制器的功能定義,同時該指令還須調用另一個控制器的功能時,就不得不把所有需要的控制器全部升級,大大延長開發週期、增加開發成本。

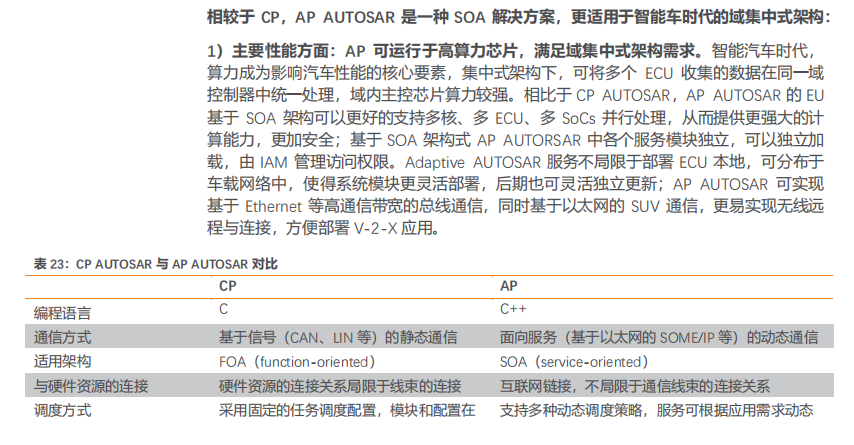

AP AUTOSAR:適用於車輛智能化時代的 SOA 解決方案

汽車電子電器架構向域集中式演進的趨勢下,整車軟件架構由傳統“面向信號”軟件架構向 SOA“面向服務”軟件架構轉型升級。AUTOSAR 本質是一種軟件設計的方法論,它為如何具體實現 SOA 的軟件架構提供了標準化的服務設計和實現方式。AUTOSAR 分為Classic AUTOSAR(CP)和 Adaptive AUTOSAR(AP),AP 是在 CP 的基礎上發展而來。

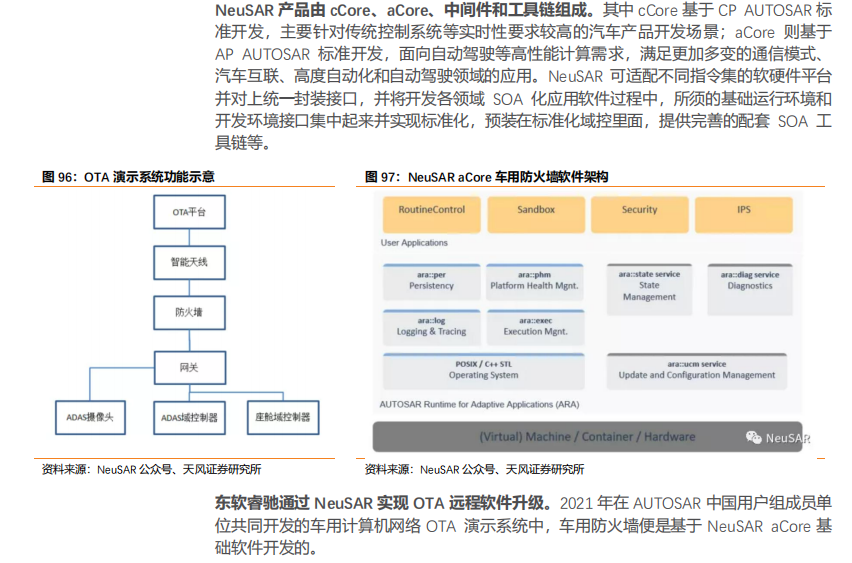

國內廠商已推出自研 AUTOSAR 解決方案:NeuSAR

東軟睿馳推出自研汽車基礎軟件平台產品-NeuSAR,兼容最新版 AUTOSAR CP 和 AP 平台標準。在支持面向傳統的 ECU 開發的同時,還支持域控制器和麪向下一代 E/E 架構的軟件開發,最高可支持功能安全 ASIL-D 級,可提供完善的基礎軟件產品和開發工具鏈。

軟件定義汽車,利潤中心由硬轉軟

軟件定義汽車:軟硬件解耦趨勢下,軟件能更新、能有更多賦能,價值量勢必增加。“硬件預埋”浪潮下,汽車軟件功能不斷增加、OTA 需求持續提升,這不僅帶來汽車軟件代碼量的提升,更對軟件性能提出更高要求。McKinsey 預計,全球車載軟件市場規模持續提升,2030 年有望達到 4690 億美元,2020-2030 間實現 7%的 CAGR。Association forComputing Machinery 數據顯示,2000-2010 年間,整車軟件價值量與硬件價值量比值已從 20%:80%提升到 38%:62%,且操作系統和應用軟件帶來軟硬件整體價值量提升。

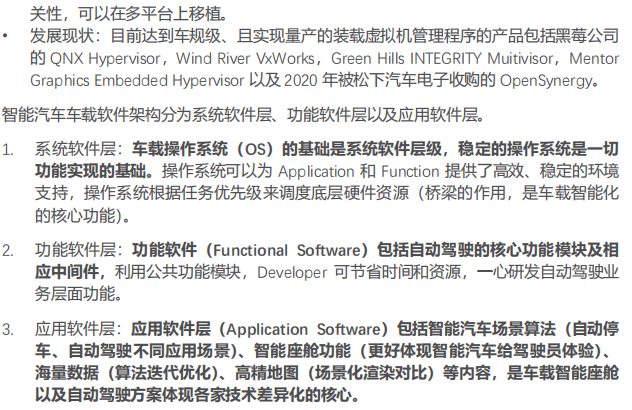

**隨着軟件定義汽車的深入,除中間件外,操作系統及虛擬機的重要性也進一步提升。**汽車電子電氣架構在不同階段對操作系統就呈現出不同的需求。“域集中”階段對操作系統的需求主要集中在兩個層面:重開放、兼容和生態,以及重安全、實時和穩定;跨域融合以及中央計算平台階段,將整合實時性、安全等級、性能等存在不同要求的域控制器,或將其合併到中央計算單元,則需要一個既能滿足實時計算要求、又能兼顧性能的單一操作系統。虛擬機管理程序方面,電子電氣架構在域集中階段對軟硬件隔離的需求,如智能座艙域的一芯多屏多系統趨勢,助推了虛化技術的應用。

Tier0.5 這一全新供應商定位成為整車廠與上游之間的關鍵紐帶,向上提供部分集成的軟硬件,向下提出定製化需求。目前,

1)具有軟件研發優勢的互聯網企業和ICT 企業已提前佈局:華為與北汽合作的“極狐阿爾法 S 華為 HI”車型搭載了華為全棧智能汽車解決方案(包括鴻蒙 OS 智能座艙系統、高階自動駕駛 ADS 系統等),已於 2021年開啓預售。除互聯網企業外,

2)傳統主機廠已加速向上遊軟件環節佈局:大眾汽車在2020 年 6 月創建了全新的 Car.Software 軟件部門,計劃招聘軟件相關人員近 5000 人,並宣佈未來 3-5 年內在軟件組織架構方面整體的投入 70 億歐元;豐田是宣佈將成立一家新控股子公司和兩家運營子公司,專注於自動駕駛、操作系統及高清地圖等軟件業務的開發